大家好,我是量子熊猫。

上午开盘上证指数直接跌破2900点,属于预期之内,盘中收复2900点最后还收涨0.57%,属于意料之外,市场中位数上涨0.53%,港股这边恒生指数收涨0.04%,恒生科技指数下跌0.44%。

资金面上,两市成交量7552亿元,北向资金全天维持净流入状态,最终收盘净流入12个亿,近期北向流出收缩的趋势还是很明显的。

有意思的是沪深指数反弹,北证50则直接暴跌6.9%,两个完全不对等的规模的市场都能形成跷跷板效应,说明砸盘和炒作的是同一伙资金,并且这伙资金还能左右市场的样子。

工商银行发布公告明天开始下调存款挂牌利率,其中通知存款下调0.2个百分点,零存整取、整存零取、存本取息等下调0.1个百分点,3个月、6个月、一年期定存下调0.1个百分点,两年定存下调0.2个百分点,三年期、五年期定存下调0.25个百分点。

工行老大哥带头,后面的国有银行和商业银行应该也都会全部跟上,这次下调是今年的第三次下调,之前6月和9月都降过一波,以三年期定存为例,6月降了0.15%,9月再降0.25%,现在再再降0.25%,也就直接少了0.65%。

按单利毛估一下,之前三年期存款利率是2.6%,现在降了三波变成了1.95%,存10万块钱没降之前每年是2600元利息,现在变成了1950元,直接怒少25%,三年定存实际是按复利计算,会比毛估少得更多。

手里的钱存着怕贬值,投出去又怕亏损,这届老BX真的有点难当。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2023年12月22日可申购新股分析

艾罗能源(688717):

企业基本情况:

全称“浙江艾罗网络能源技术股份有限公司”,主营业务为光伏储能系统及产品,主要面向海外客户提供光伏储能逆变器、储能电池以及并网逆变器,应用于分布式光伏储能及并网领域。

公司产品累计取得了超过500项国内外认证,销售区域覆盖德国、捷克、意大利、英国和西班牙等80多个国家和地区,被可再生能源领域知名调研机构 EuPD Research 认定为“逆变器顶级品牌(德国、波兰、意大利、澳大利亚、英 国、希腊)”和“储能顶级品牌(英国)”。

a,储能系统及产品

公司储能系统及产品指在光伏发电等系统中引入储能单元,实现光伏发电、 负载供能、能量存储和电网接入等功能,主要由储能逆变器、储能电池等产品 组成。

公司储能逆变器产品主要适用于家庭储能、中小型工商业储能场景,功率覆盖3.0kW-15.0kW,用户可根据需求选择,公司产品已取得德国市场、美国市场、日本市场等全球众多国家准入资格。

公司产品如下所示:

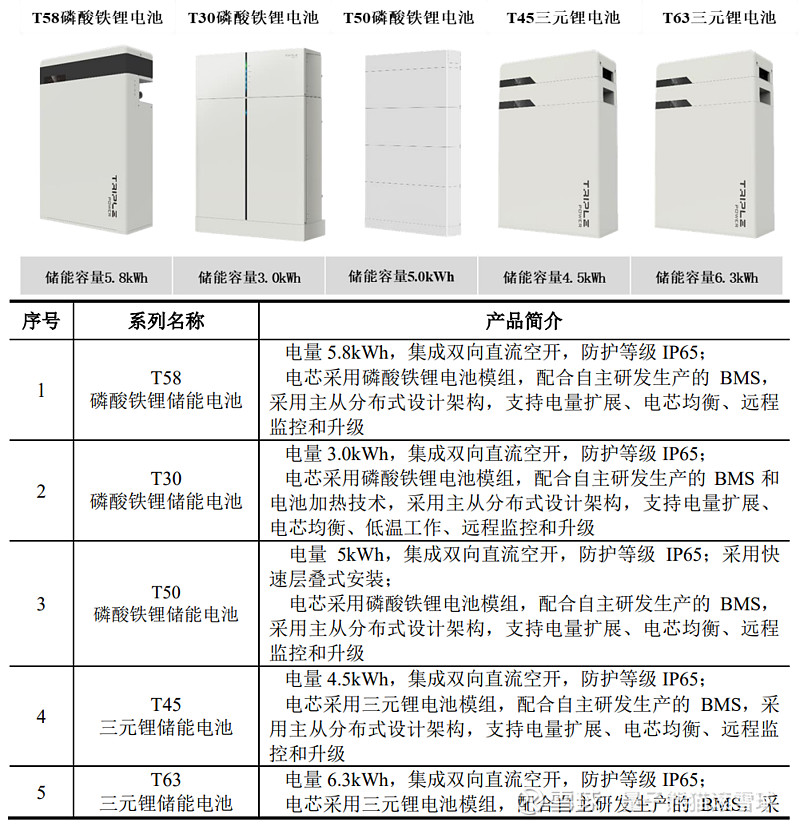

公司拥有自主研发、生产BMS的能力,并持续优化BMS算法,提高储能电池整体性能、可靠性和安全性,建立技术护城河。公司储能电池产品兼顾了放电深度的同时,还具备较长循环使用寿命。储能电池产品如下:

公司储能一体机产品介绍如下:

b,并网逆变器产品

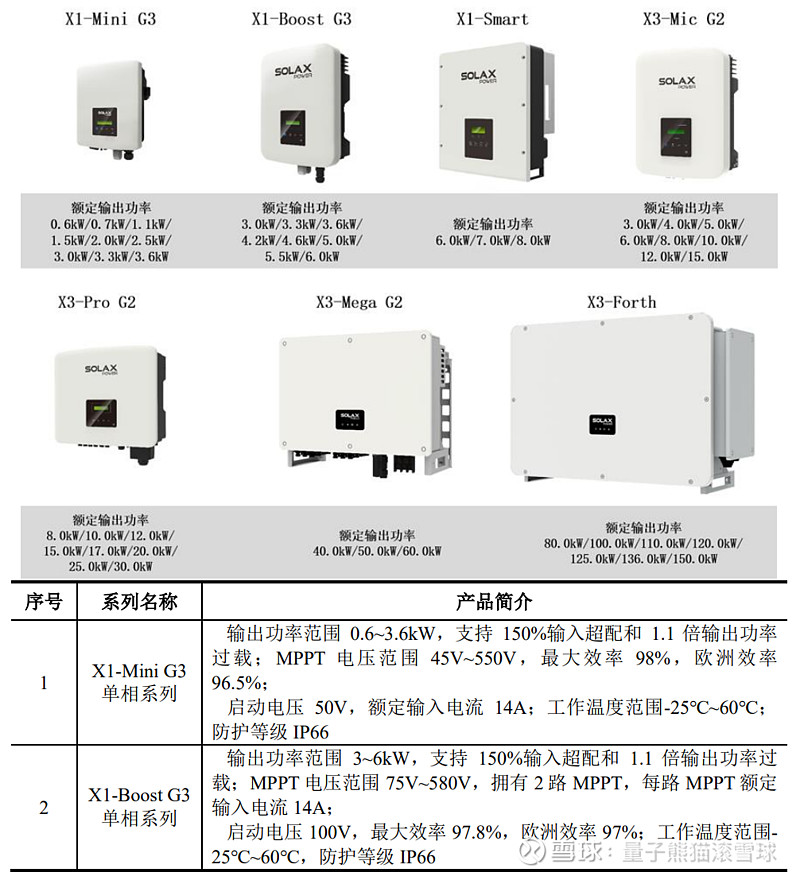

光伏并网逆变器是光伏发电系统的核心设备之一。并网逆变器作为光伏电池板与电网的接口装置,将光伏组件所发直流电能转换成交流电能并传输到负载或者并入电网,并网逆变器是光伏发电系统的核心模块,除了将直流电转换成交流电外,该设备还能够控制光伏组件的最大功率点追踪,提高光伏发电效 率。

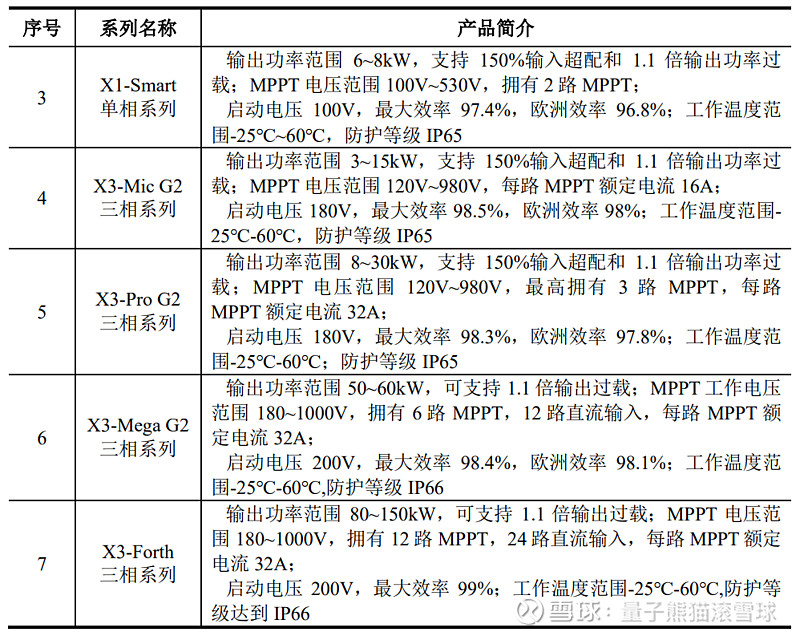

公司现有X1-Mini、X1-Boost、X1-Smart、X3-Mic、X3-Pro、X3-Mega和X3-Forth等多个产品系列并网逆变器产品,功率覆盖0.6kW至150kW,可满足户用、工商业及分布式光伏电站需求。具体如下:

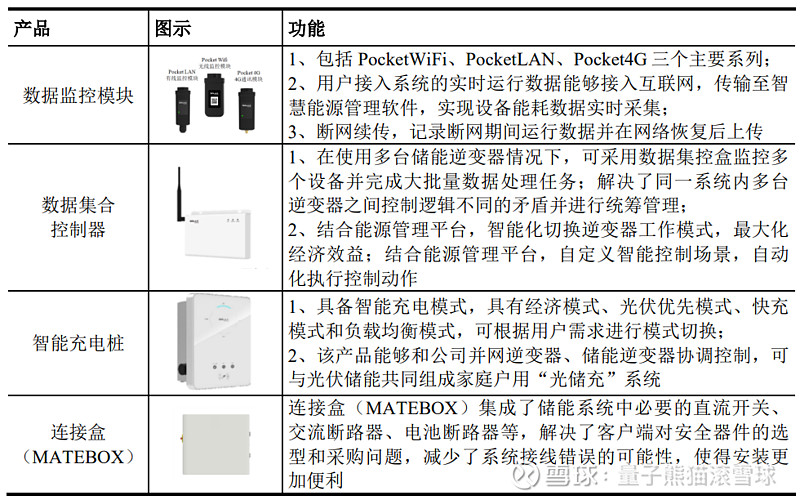

c,配件及其他

配件及其他具体情况如下:

公司产品应用案例如下:

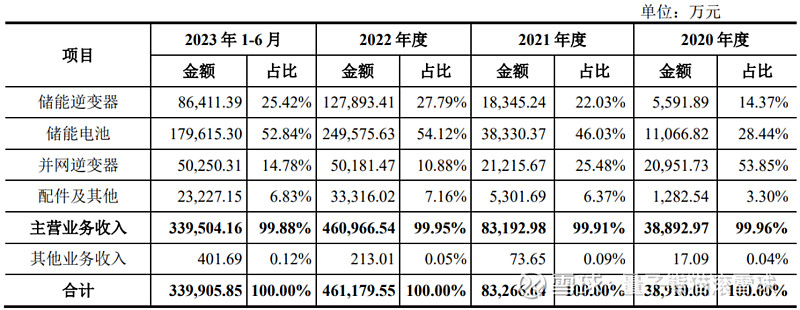

业务主要是光伏设备,包括储能逆变器、储能电池和并网逆变器三大类,其中储能逆变器主要是控制光伏充电和储能放电的,而并网逆变器主要是直流转交流和变频后对电网输出。

具体营收方面,主要营收来源于储能电池,营收占比逐年提升至50%左右,另外产品都是以欧洲出口为主,境外营收占比超过99%。

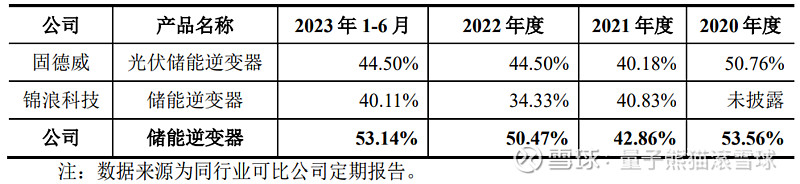

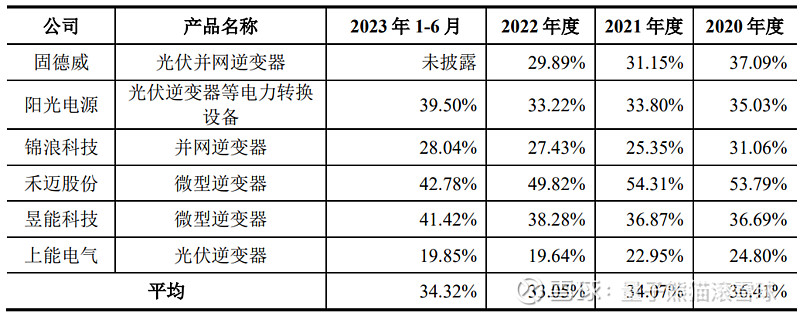

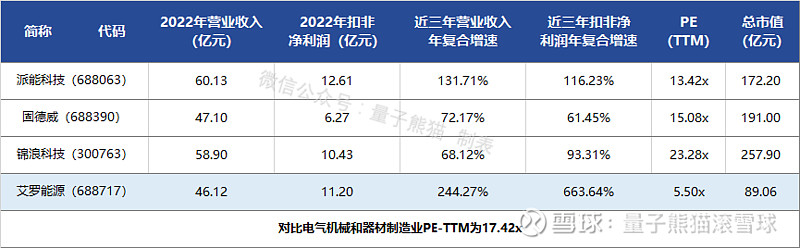

对应行业为电气机械和器材制造业,可比上市企业分别为锦浪科技(300763)、固德威(688390)、派能科技(688063)。

发行情况:

沪科创板发行,由招商证券主承销,新发行市值22.26元,发行后总市值89.06亿元,发行价格55.66元,发行市盈率7.95,PE-TTM5.50x,顶格申购需要9.5万元市值。

对比电气机械和器材制造业PE-TTM为17.42x,对比锦浪科技PE-TTM为23.28x,对比固德威PE-TTM为15.08x,对比派能科技PE-TTM为13.42x。

业绩情况:

公司预计2023年营业收入为45亿元至47亿元,较2022年基本持平;

预计2023年扣除非经常性损益后归属于母公司股东的净利润为10.30亿元至11.30亿元,较上年同期基本持平。

2022年营业收入461,179.55万元,2021年营收83,266.64万元,2020年营收38,910.06万元,年复合增速为244.27%;

2022年扣非归母净利润112,031.52万元,2021年扣非归母净利润6,503.04万元,2020年扣非归母净利润1,921.14万元,年复合增速为663.64%。

2020-2022年营收和利润增速都超级高,再到2023年营收和利润则基本持平。

参考招股说明书解释,主要因为欧洲储能需求放缓和欧元贬值影响。

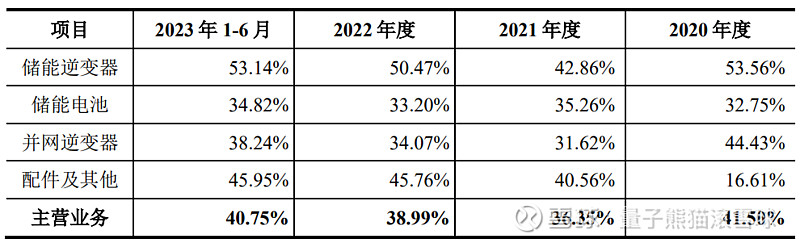

具体毛利率方面,2020年到2023年上半年主营业务毛利率分别为41.50%、36.35%、38.99%和40.75%,毛利率先降后升。

参考招股说明书解释,主要为原材料价格波动、运费价格波动以及汇率波动影响。

跟同业对比来看,处于较高水平。

从公司基本面看,行业概念不错,业绩高增长后放缓明显。

从发行情况看,创业板发行,发行价格一般,发行市盈率较低,PE-TTM更低。

最后汇总如下,这个估值难道是奔着明年被制裁定的?

打新评级:谨慎,我的操作:申购。

推荐大家关注下熊猫的$腾讯控股(00700)$ 号“量子熊猫”,会提前一天并全文推送。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~