大家好,我是量子熊猫。

早上打开手机就看到查理·芒格去世的推送消息,芒格跟巴菲特一样在投资圈的地位都如同教父,但论其对熊猫的影响其实要更甚于投资。

特别从接触到那句“在手里拿着铁锤的人看来,世界就像一颗钉子”开始,芒格推崇的多元化思维也成了熊猫督促自己终身学习和不断思考的源动力。

芒格的去世再联想到前段时间巴菲特立遗嘱说自己已经在打加时赛,不由得一阵唏嘘,不管任何时代还是个人最终也都将逝去。

Requiescat in Pace.

今天A股和港股全面下跌,A股市场中位数下跌0.78%,恒生指数和恒生科技指数都跌超2个点,北证50暴跌7.32%。

资金面上,两市成交量7751亿元,北向净流出50.8亿元,盘中最大流出将近80亿,至于北交所暴跌之下还有178.58亿成交量,看来冲锋的人还是不少。

盘后看到个数据,上证50ETF尾盘突然涌入大量买盘,并且这次的位置跟上次汇金出手的位子非常接近,怀疑是国家队再次出手。

目前还没有看到有公告出来,如果是真的那2.38这个位置可以先打个标记为“托而不举”点。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2023年11月30日可申购新股分析

永达股份(001239):

企业基本情况:

全称“湘潭永达机械制造股份有限公司”,主营业务为大型专用设备金属结构件的设计、生产和销售。

公司目前的主要产品包括隧道掘进及其配套设备产品、工程起重设备产品及风力发电设备产品,具体情况如下:

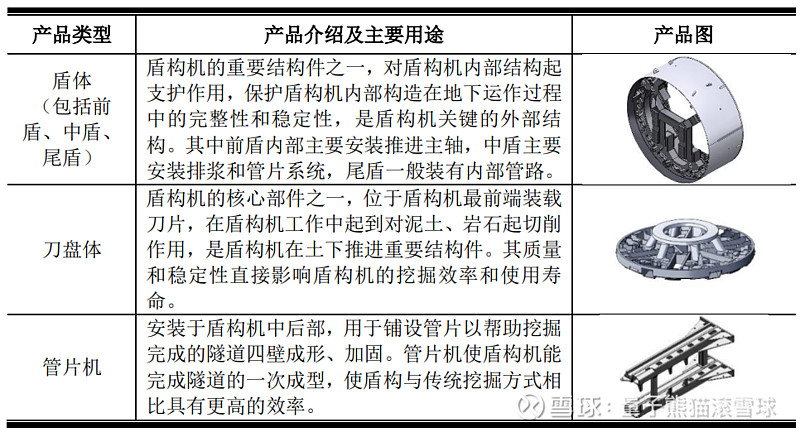

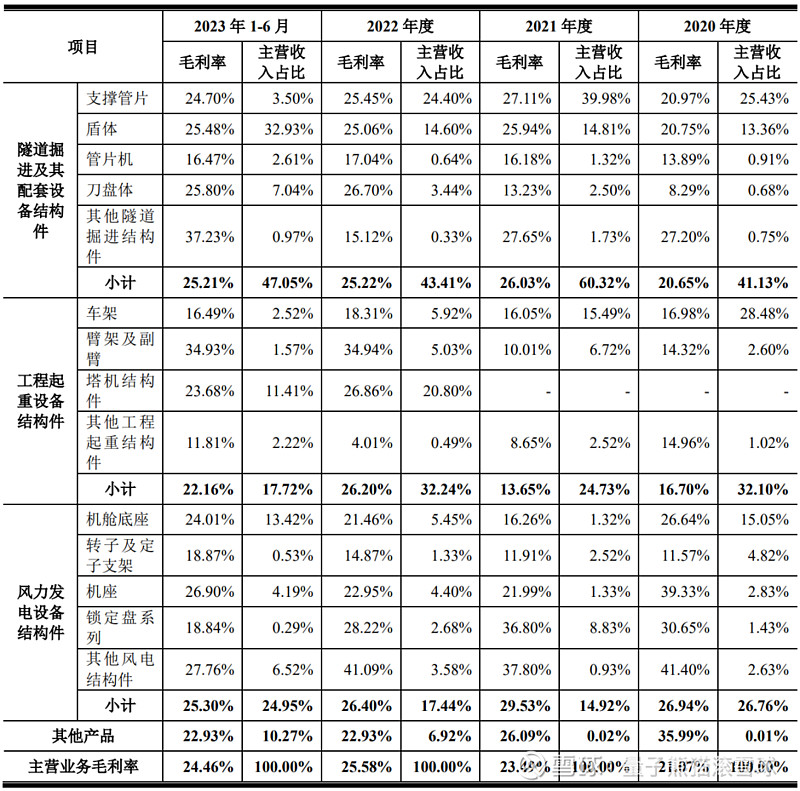

a,隧道掘进及配套设备

公司的隧道掘进及配套设备主要为盾构机的盾体、刀盘体、管片机以及与之 配套的定制化支撑管片等金属结构产品。

具体产品如下:

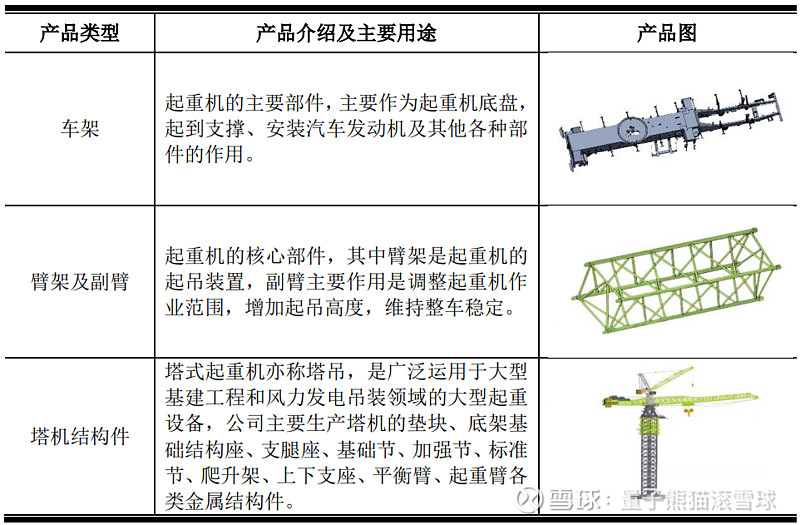

b,工程起重设备

公司的工程起重设备主要包括起重机车架、臂架及副臂、塔机结构件等,主要应用于轮式、履带式和塔式起重机。

具体产品如下:

c,风力发电设备

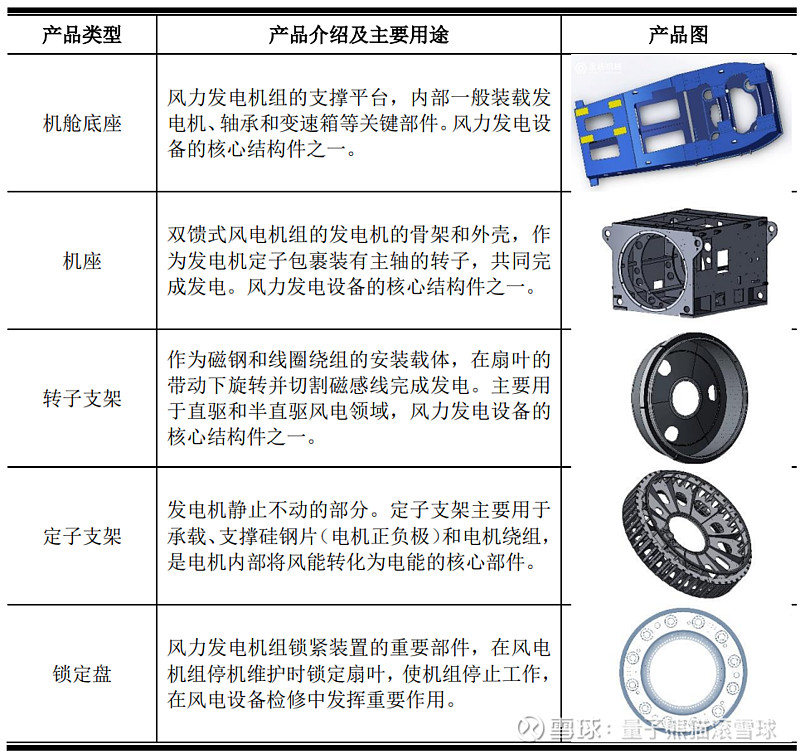

公司产品主要涵盖机舱底座、机座、转子支架、定子支架、锁定盘等,具体产品如下:

业务主要是各种工业用途的金属机械零部件。

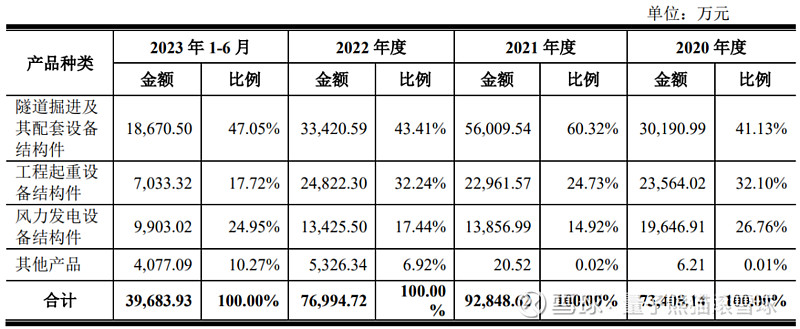

具体营收方面,主要营收来源于隧道掘进及其配套设备结构件,营收占比在50%左右。

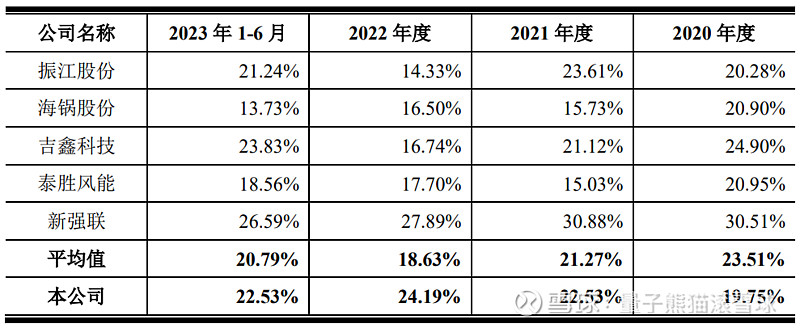

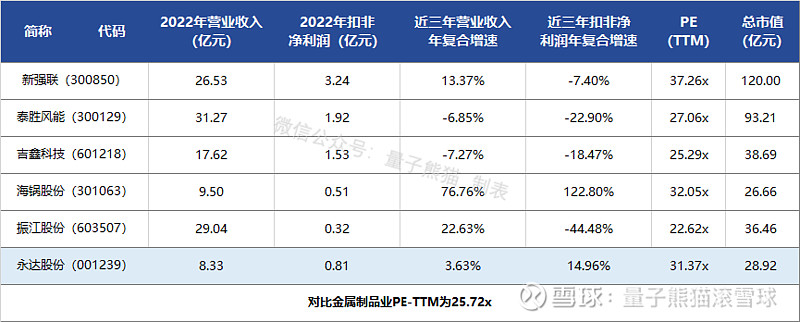

对应行业为金属制品业,可比上市企业分别为振江股份(603507)、海锅股份(301063)、吉鑫科技(601218)、泰胜风能(300129)、新强联(300850)。

发行情况:

深主板发行,由国泰君安证券主承销,新发行市值7.23亿元,发行后总市值28.92亿元,发行价格12.05元,发行市盈率35.64,PE-TTM31.37x,顶格申购需要19.0万元市值。

对比金属制品业PE-TTM为25.72x,对比振江股份PE-TTM为22.62x,对比海锅股份PE-TTM为32.05x,对比吉鑫科技PE-TTM为25.29x,对比泰胜风能PE-TTM为27.06x,对比新强联PE-TTM为37.26x。

业绩情况:

预计2023年度营业收入为80,000万元至93,000万元,预计同比变动-3.96%至11.64%;

扣除非经常性损益后归属于母公司所有者的净利润7,790万元至9,180万元,预计同比变动-4.00%至13.12%。

2022年营业收入83,300.42万元,2021年营收100,266.37万元,2020年营收77,571.92万元,年复合增速为3.63%;

2022年扣非归母净利润8,114.95万元,2021年扣非归母净利润8,273.98万元,2020年扣非归母净利润6,140.23万元,年复合增速为14.96%。

2020-2022年营收增速较弱,利润还算可以,不过2022年营收和利润同比都是下滑的,然后到2023年营收和利润仍然较弱。

参考招股说明书解释,主要因为隧道掘进设备行业下游需求减弱而有所下降。

具体毛利率方面,2020年到2023年上半年主营业务毛利率分别为21.07%、23.49%、25.58%和24.46%,毛利率波动提升。

参考招股说明书解释,主要因为生产规模扩大以及成本管理优化的带动,同时还有原材料价格和产品销售结构变动的影响。

跟同业对比来看,处于较高水平。

从公司基本面看,行业概念一般,业绩表现较弱。

从发行情况看,深主板发行,发行价格一般,发行市盈率偏高,PE-TTM偏高。

最后汇总如下,基本面偏弱,优点是小发行规模。

打新评级:谨慎,我的操作:申购。

推荐大家关注下熊猫的$腾讯控股(00700)$ 号“量子熊猫”,会提前一天并全文推送。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~