大家好,我是量子熊猫。

感觉已经好久没写新股,翻了下数据,撇开北交所的不算,这周一共有2只新股发行,上周是2只,上上周也是2只,上上上周是4只,上上上上周也是4只,对比之前每周10只看,确实一直在减。

另外今天还看到群里有小伙伴贴了张图,没有拉数据核实过,就贴出来给大家看看,如果数据为真,难怪能稳稳连干5年。

今天市场盘面基本又是把之前的情况又重演了一遍,几个主要指数也再创年内新低,两市成交量7666.5亿元,北向继续净流出11.61亿元,离岸人民币兑美元汇率小幅上涨收在7.327。

把汇率跟盘面放一起,主要因为今天出了一组比较重要的数据,方便大家理解下数据的含金量。

1,三季度季GDP同比增长4.9%,大幅超过wind平均预期为4.4-4.5%,前三季度累计GDP同比增长5.2%;

考虑到去年四季度GDP同比增速只有2.9%,今年5%的小目标简直轻而易举。

2,9月社零同比增长5.5%,前三季度社零同比增长6.8%;

3,前三季度全国居民人均可支配收入29398元,比上年同期名义增长6.3%,扣除价格因素,实际增长5.9%;

4,前三季度全国城镇调查失业率平均值为5.3%,9月份全国城镇调查失业率为5.0%,比上月下降0.2个百分点,连续2个月下降,全国企业就业人员周平均工作时间为48.8小时;

至于青年的数据还没有恢复。

5,前三季度全国固定资产投资(不含农户)同比增长3.1%,其中制造业投资增长6.2%,增速比1-8月份提高0.3个百分点。

6,前三季度全国房地产开发投资87269亿元,同比下降9.1%,其中住宅投资66279亿元,下降8.4%。

上面几点除了第6点本就改si以外,基本没一个差甚至大部分都是超预期的,由于数据是盘中公布的,所以今年市场和人民币汇率的走势、外资流向都已经很好的反映了一切。

投资A股超过10年,第一次觉得这么难受这么难熬,以往数据不好熊猫会勉励大家说没关系至少直面了问题,现在越差未来预期和潜力也就越大。

但现在这情况就有种小孩考试考砸还撒谎骗你拿了高分感觉,然后你还不能动手去揍他,甚至骂他也不行。

预言一下,3000点关口本月甚至本周必猝,除了常规定投外目前熊猫不会考虑加仓,但会提前准备一下资金。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2023年10月19日可申购新股分析

德冠新材(001378):

企业基本情况:

全称“广东德冠薄膜新材料股份有限公司”,主营业务为功能薄膜和功能母料的研发、生产与销售。

公司产品最终应用广泛,主要包括白酒、乳制品、化妆品等产品包装盒,书籍、杂志等印刷品封面装饰保护,日化用品、食品、饮料、药瓶等商品标签和防伪标识,电子产品标签及外包装,以及电子制程耗材、家居装饰材料等领域。

公司目前是国内外知名企业艾利丹尼森、芬欧蓝泰、丝艾、福莱新材、紫江企业的供应商。

公司的主要产品为功能薄膜、功能母料。

a,功能薄膜

公司功能薄膜是以聚烯烃树脂作为主要材料,加入不同类型的添加剂,通过多层共挤出双向拉伸制得的具有特定功能的薄膜。

特定功能包括抗静电、抗粘连、遮光、高清晰、高强度、防刮擦、热粘合等,可满足下游客户对包装材料的各类加工需求,包括纸塑复合、烫金压纹、柔版印刷、精细背胶、精密涂布等。

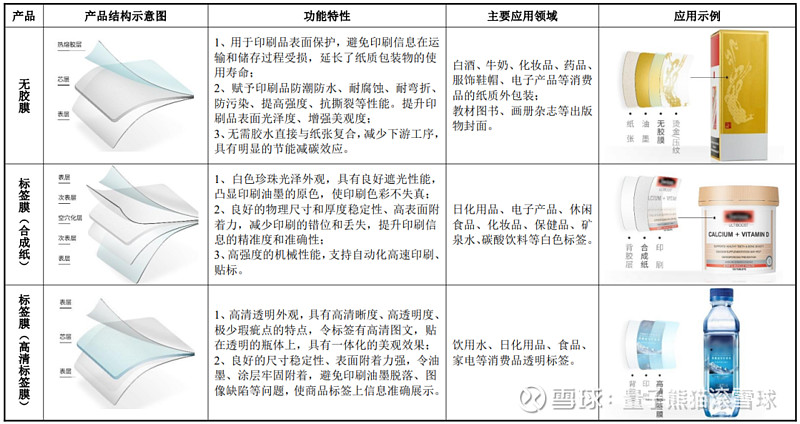

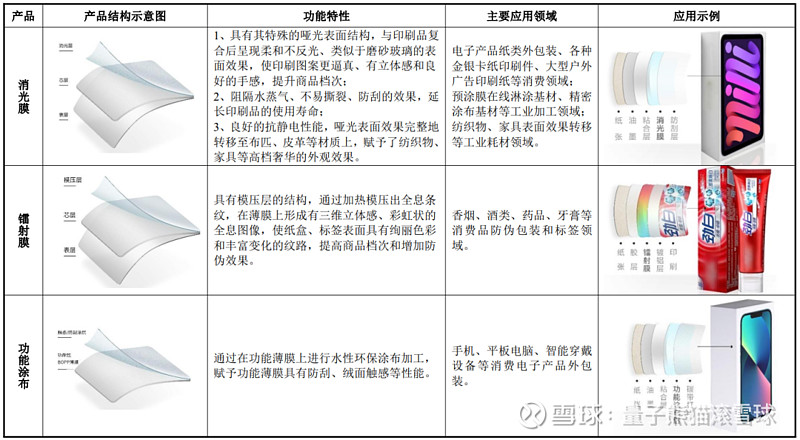

公司功能薄膜产品具体介绍如下:

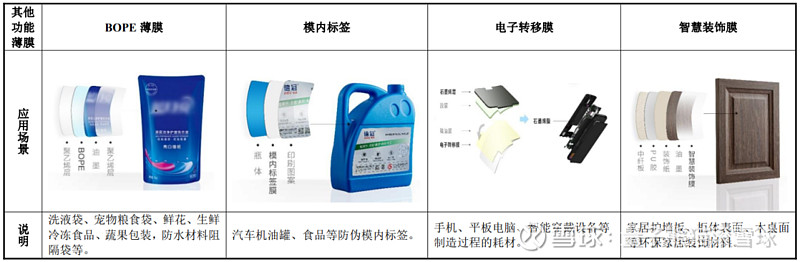

除上述功能薄膜外,公司部分其他功能薄膜及其应用场景如下:

b,功能母料

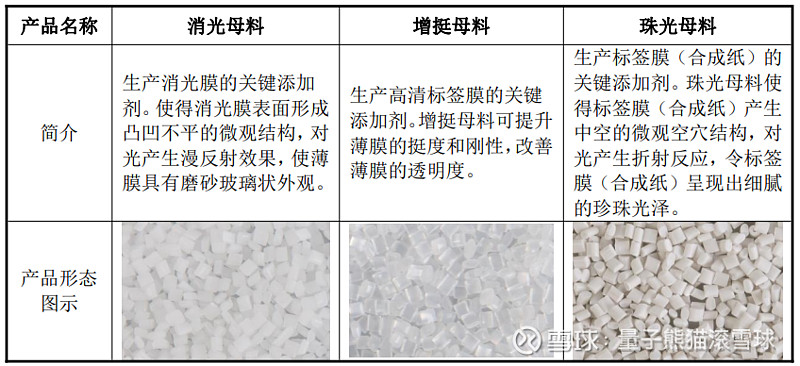

功能母料指功能性BOPP薄膜生产时添加的高分子材料助剂,是薄膜产生特定性能的关键材料。

功能母料可改变薄膜的光学性能,使功能薄膜具有哑光、珍珠光泽、高清晰透明等外观;

改善力学性能,增强功能薄膜的刚性、拉伸强度和抗冲击性能。

发行人代表性功能母料产品介绍如下:

业务主要是各种外包装用途的薄膜,还有辅料。

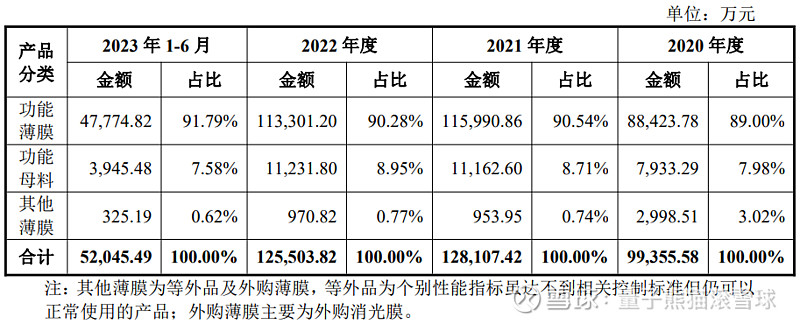

具体营收方面,主要营收来源于功能薄膜,营收占比超过90%。

对应行业为橡胶和塑料制品业,可比上市企业分别为永新股份(002014)、斯迪克(300806)、国风新材(000859)。

发行情况:

深主板发行,由招商证券主承销,新发行市值10.56亿元,发行后总市值42.24亿元,发行价格31.68元,发行市盈率26.12,PE-TTM30.56x,顶格申购需要12.0万元市值。

对比橡胶和塑料制品业PE-TTM为25.11x,对比永新股份PE-TTM为13.35x,对比斯迪克PE-TTM为56.21x,对比国风新材PE-TTM为53.21x。

业绩情况:

2023年1-6月,公司实现的营业收入为53,899.88万元,同比数据没找到...

实现的扣除非经常性损益后归属于母公司股东的净利润为6,101.26万元,同比数据没找到,但是基本可以确定的是都是下滑的。

2022年营业收入128,870.82万元,2021年营收131,438.02万元,2020年营收102,094.01万元,年复合增速为12.35%。

2022年扣非归母净利润16,172.88万元,2021年扣非归母净利润19,550.34万元,2020年扣非归母净利润8,503.10元,年复合增速为37.91%。

2020-2022年营收和利润增速都比较高,但主要增长都是在2021年,然后2022年营收和利润都是下滑,再到2023年上半年营收和利润也都是下滑。

参考招股说明书解释,主要由于市场景气度下滑和原材料价格上涨。

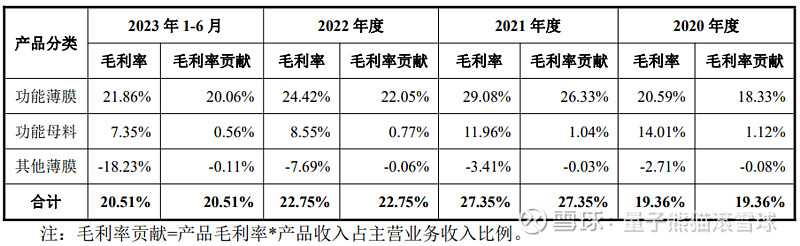

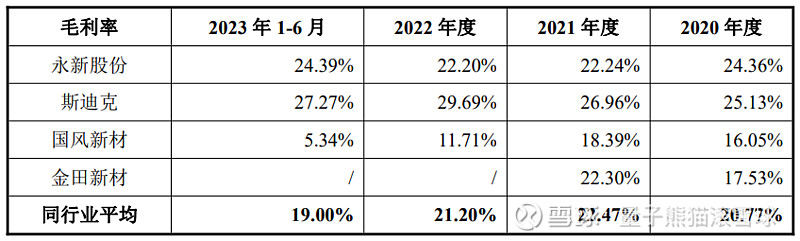

具体毛利率方面,2020年到2022年主营业务毛利率分别为19.36%、27.35%和22.75%,毛利率波动较大。

参考招股说明书解释,主要2021年市场景气度提升、公司不断优化产品结构带动毛利率提升,而2022年由于市场景气度下滑和原材料价格上涨毛利率又有所回落。

跟同业对比来看,处于较低水平。

从公司基本面看,行业概念一般,业绩表现较弱。

从发行情况看,深主板发行,发行价格一般,发行市盈率偏高,PE-TTM偏高。

最后汇总如下。

打新评级:谨慎,我的操作:放弃。

推荐大家关注下熊猫的$腾讯控股(00700)$ 号“量子熊猫”,会提前一天并全文推送。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和关注,也欢迎分享给更多朋友~