大家好,我是量子熊猫。

周五不幸二阳,在家躺了三天才勉强缓了过来,整体感觉比之前一阳还要难受,谁骗我二阳症状轻的出来...

不过两个状况确实还不太一样,之前一阳主要就是发高烧,而这次二阳最高也就38.5度,除了周五晚上吃过一次布洛芬后就没有再发烧了,并且这次布洛芬还是因为担心晚上怕睡不好才吃的,要是能抗的不吃应该也行。

本以为退烧后就算过关了,结果没想到退烧后的头晕头疼才是真正的考验,从第二天头晕头疼到第三天加重到连眼眶都开始疼,感觉就像有人一直拿着刀片在你的脑子和眼球上刮一样…

后面实在忍不住就跑去买了传说中的头疼散“阿咖酚散”,也就是下面图片左边那个。

这药算是老一辈的神药,现在很多年轻人估计听都没听过,最大的特点是价格便宜、成分也很简单,10块钱有200包,里面的药物成份就阿司匹林、对乙酰氨基酚和咖啡因,阿司匹林和对乙酰氨基酚都是解热镇痛的药物,而咖啡因属于兴奋剂,主要是通过刺激收缩脑血管,缓解因脑血管扩张引起的头痛。

据说这药是因为有副作用还是咖啡因容易上瘾之类的什么不好原因,反正就慢慢从大家视线中消失了。

但相比于现在的头疼副作用已经不重要了...拿到药后赶紧就吃了一包,大概十多分钟后开始有所缓解。

截至目前一共吃了三次,现在虽然还是有点晕乎乎的,但至少已经可以爬起来边看篮球世界杯决赛边写打新攻略了。

写完推文世界杯也刚好打完,恭喜德国队创造了历史拿下第一个世界杯冠军,其实塞尔维亚后面有几次很好的机会,可惜缺少了关键时刻的大心脏球星。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2023年9月11日可申购新股分析

飞南资源(301500):

企业基本情况:

全称“广东飞南资源利用股份有限公司”,主营业务为有色金属类危险废物处置业务及再生资源回收利用业务。

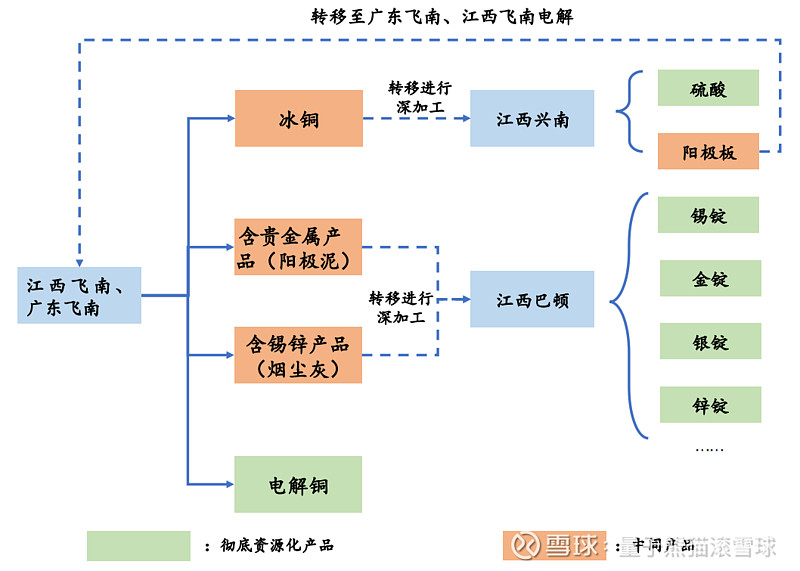

公司主要处置利用含铜为主的有色金属类危险废物,拥有广东肇庆、 江西上饶两大处置基地,证载处置能力达61.5万吨/年(其中江西飞南6.5万吨/ 年危险废物经营许可证正在办理续期换证中)。

公司将传统的冶金工艺,运用于 有色金属类危废处置利用业务,能够将不同批次金属品位低、杂质含量不同的危险废物,配合含铜物料,在成本可控的情况下,实现金属回收利用,产出含铜产品、含贵金属产品等。

公司提供危险废物处置服务,形成危废处置费收入;并通过危固废协同处 置,富集提炼危固废中的有色金属,形成资源化产品收入。

a,危废处置业务

公司主要为金属电镀、电器电子生产、有色金属冶炼等产废企业提供危废处置服务,形成危废处置费收入;

同时,危险废物中含有少量的有色金属,具有回收利用价值。

b,资源化产品业务

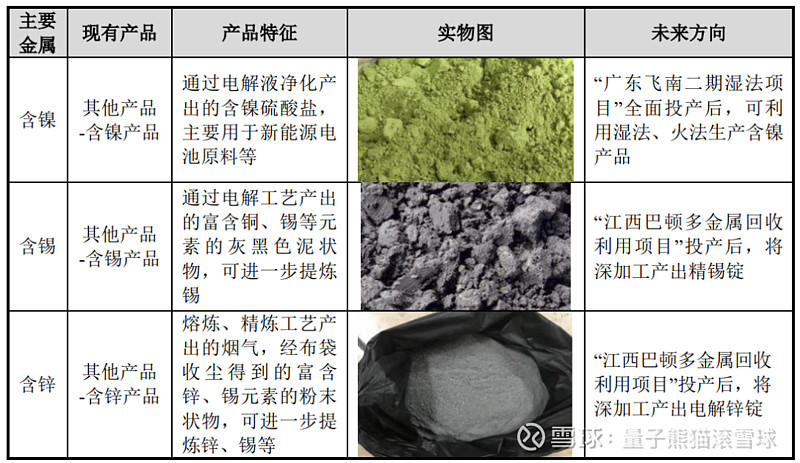

公司将不同批次金属品位低、杂质含量不同的危险废物,配合含铜物料, 富集危固废中的金属,产出电解铜、冰铜、含贵金属产品(阳极泥等)等资源 化产品,形成资源化产品收入。公司主要资源化产品具体如下:

业务比较简单,主要是有色金属废弃物的处理和提取回收。

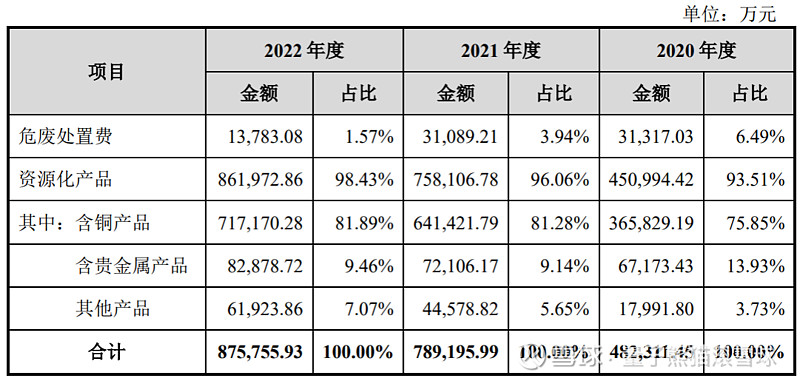

具体营收方面,主要营收来自于资源化产品,营收占比超过98%。

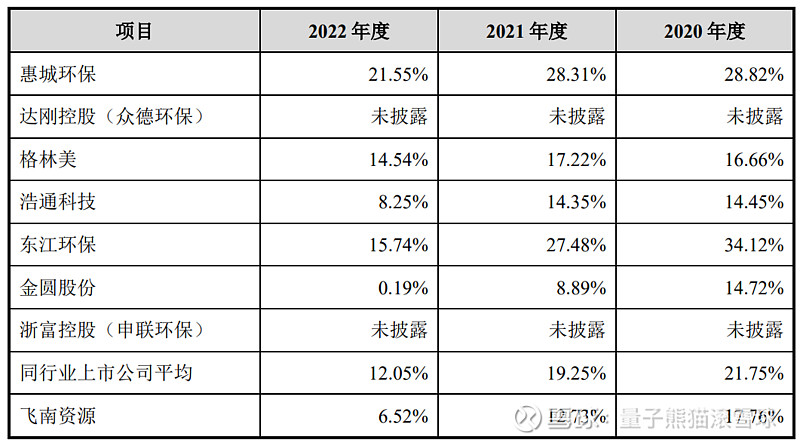

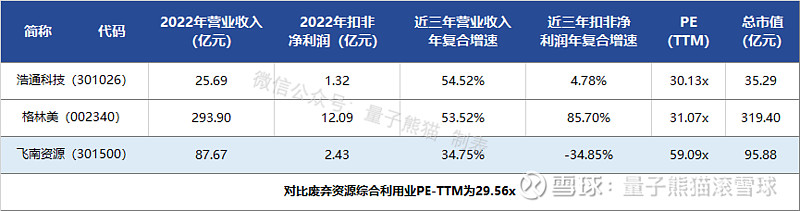

对应行业为废弃资源综合利用业,可比上市企业分别为格林美(002340)、浩通科技(301026)。

发行情况:

创业板发行,由湘财证券主承销,国泰君安证券联席主承销,新发行市值9.59亿元,发行后总市值95.88亿元,发行价格23.97元,发行市盈率45.16,PE-TTM59.09x,顶格申购需要7.5万元市值。

对比废弃资源综合利用业PE-TTM为29.56x,对比格林美PE-TTM为31.07x,对比浩通科技PE-TTM为30.13x。

业绩情况:

2023年1-6 月,公司营业收入为389,422.73万元,同比变动-11.32%;

扣除非经常性损益后归属于母公司股东的净利润为10,453.60万元,同比变动-38.85%。

2022年营业收入876,653.16万元,2021年营业收入789,922.97万元,2020年营业收入收482,787.67万元,年复合增速为34.75%。

2022年扣非归母净利润24,270.31万元,2021年扣非归母净利润70,574.00万元,2020年扣非归母净利润57,178.63万元,年复合增速为-34.85%。

2020-2022年营收增长不错,但主要都是2021年增长, 至于利润也是在2021年高增长后断崖式下滑,再到2023年营收和利润双双下滑。

参考招股说明解释主要由于经济下行影响,导致上游产废单位经营情况、产废量下滑。

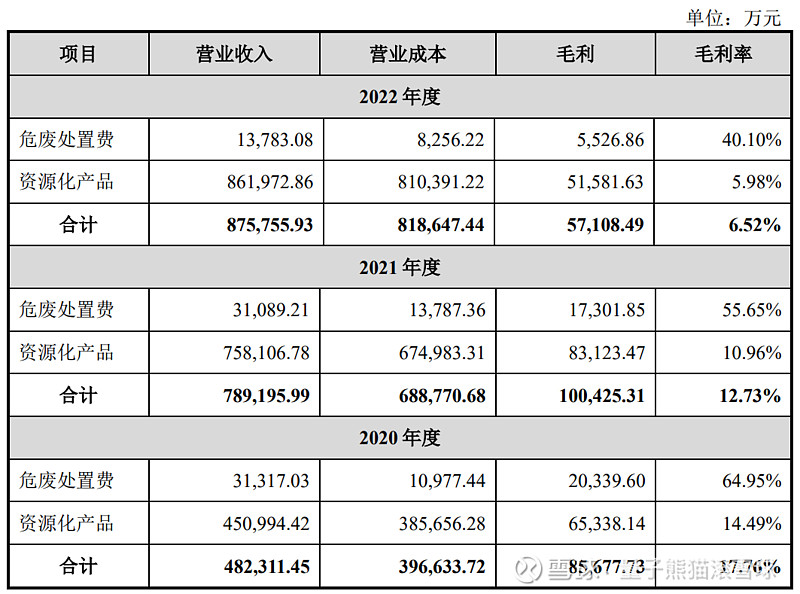

具体毛利率方面,2020年到2022年主营业务毛利率分别为17.76%、12.73%及6.52%,毛利率逐年大幅下滑。

参考招股说明书解释,主要因为2021年江西兴南投产后,公司整体原材料结构中成本较高的含铜物料占比提升、成本较低的危废占比下降,主营业务毛利率下降,2022年主要原因包括2022年铜购销价差缩小、能源价格上涨等。

跟同业对比来看,处于较低水平。

从公司基本面看,行业概念一般,业绩表现偏弱。

从发行情况看,创业板发行,发行单价一般,发行市盈率偏高,PE-TTM偏高。

最后汇总如下,纠结了好久,还是决定申购,纯粹就是因为现在新股行情好,单价不算高...

打新评级:谨慎,我的操作:申购。

中研股份(688716):

企业基本情况:

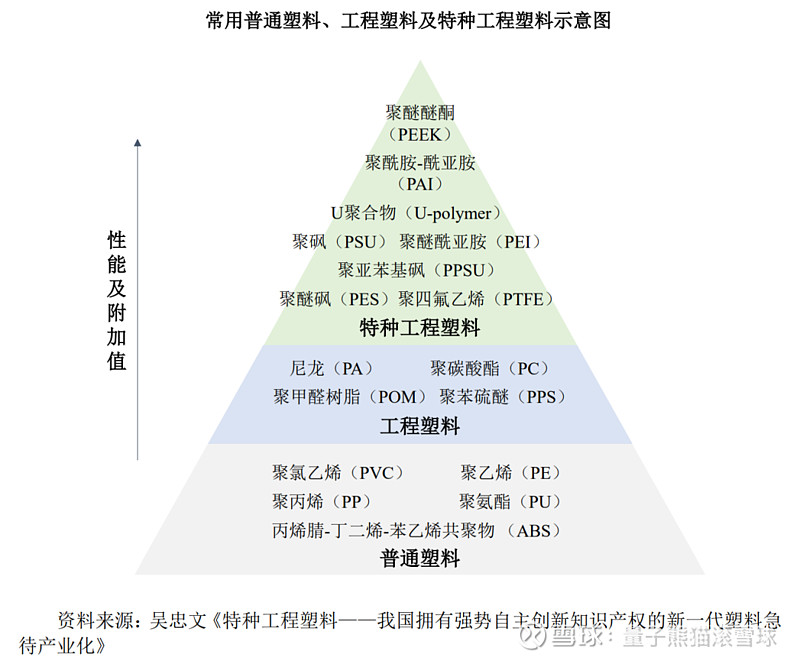

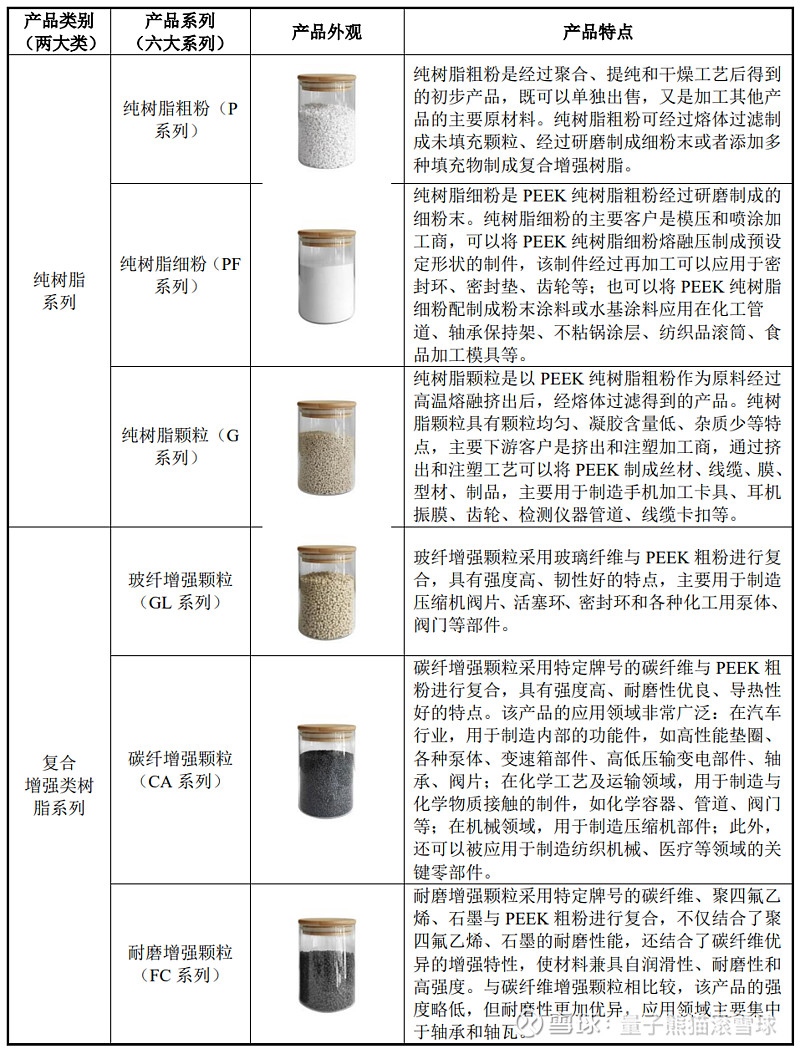

全称“吉林省中研高分子材料股份有限公司”,主营业务为聚醚醚酮(PEEK)研发、生产及销售。

PEEK属于特种工程塑料的一种,公司是继英国威格斯、比利时索尔维和德国赢创之后全球第4家PEEK年产能达到千吨级的企业,是继英国威格斯后全球第2家能够使用5000L反应釜进行PEEK聚合生产的企业,是目前PEEK年产量最大的中国企业。

公司在国内市场持续实现进口替代,目前已经超越英国威格斯成为中国市场销量最大的公司。

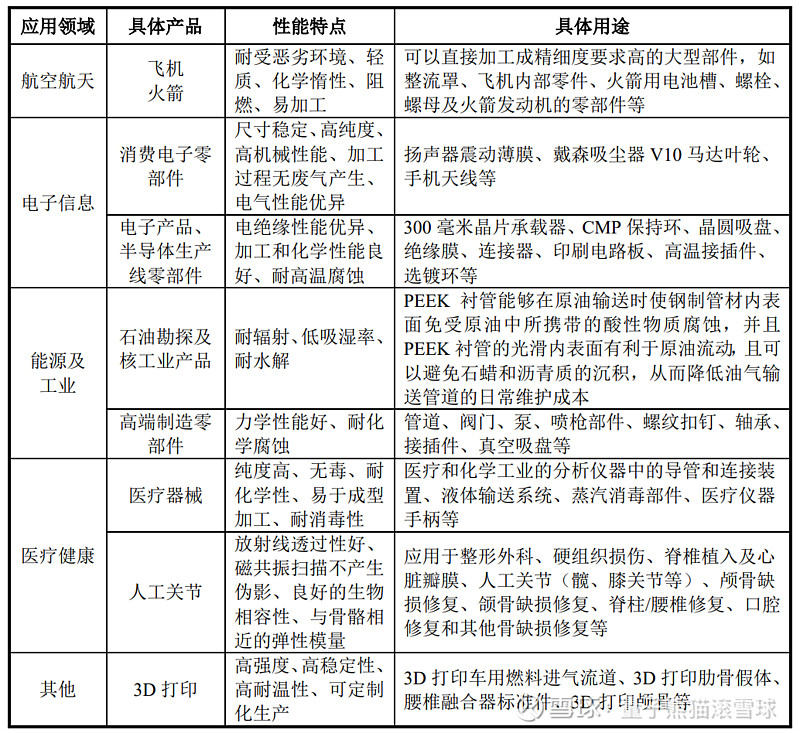

PEEK优异的综合性能使其在交通运输、航空航天、电子信息、能源及工业、 医疗健康等多个领域得到广泛的应用,具体情况如下:

公司的主要产品为PEEK纯树脂和PEEK复合增强类树脂,同时也有少量的PEEK制品。

主要业务是特种工程塑料,有国产化概念。

具体营收方面,主要营收来源于纯树脂系列,营收占比超过75%。

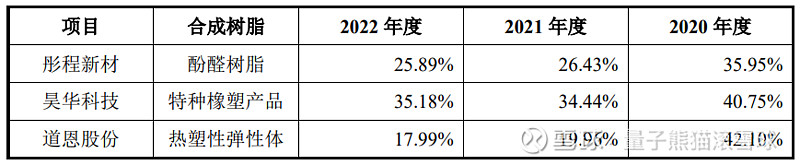

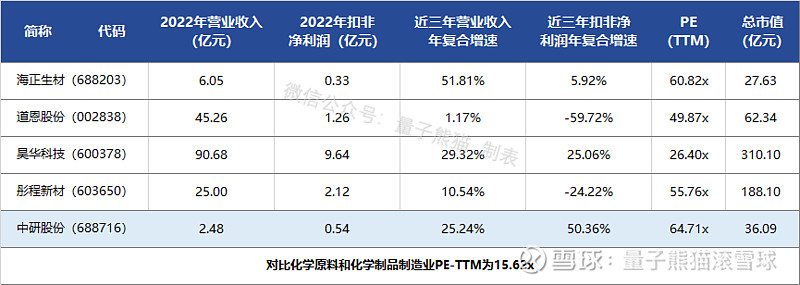

对应行业为化学原料和化学制品制造业,可比上市企业分别为彤程新材(603650)、昊华科技(600378)、道恩股份(002838)、海正生材(688203)。

发行情况:

科创板发行,由海通证券主承销,新发行市值9.02亿元,发行后总市值36.09亿元,发行价格29.66元,发行市盈率67.37,PE-TTM64.71x,顶格申购需要8.5万元市值。

对比化学原料和化学制品制造业PE-TTM为15.62x,对比彤程新材PE-TTM为55.76x,对比昊华科技PE-TTM为26.40x,对比道恩股份PE-TTM为49.87x,对比海正生材PE-TTM为60.82x。

业绩情况:

2023年1-6月,公司实现营业收入14,004.04 万元,同比变动28.07%。

扣除非经常性损益后净利润2,046.47万元,同比变动-12.94%。

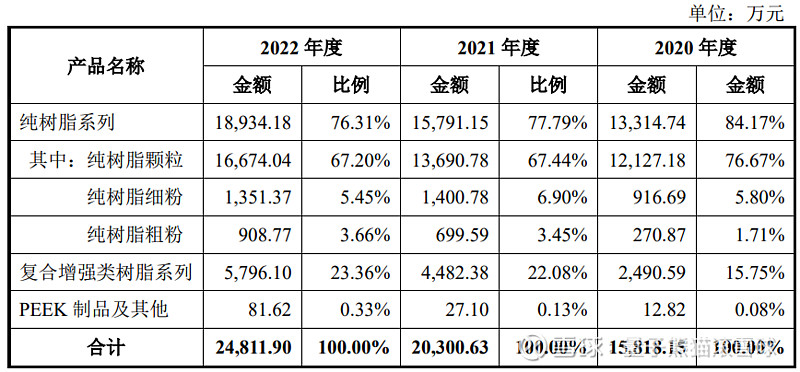

2022年营业收入24,812.18万元,2021年营收20,300.63万元,2020年营收15,818.21万元,年复合增速为25.24%。

2022年扣非归母净利润5,356.96万元,2021年扣非归母净利润4,718.45万元,2020年扣非归母净利润2,369.42万元,年复合增速为50.36%。

2020-2022年,营收和利润增速较高,然后2023年上半年营收继续增长,但利润有所下滑。

参考招股说明书解释,主要由于上游原材料上涨以及公司扩大产能影响。

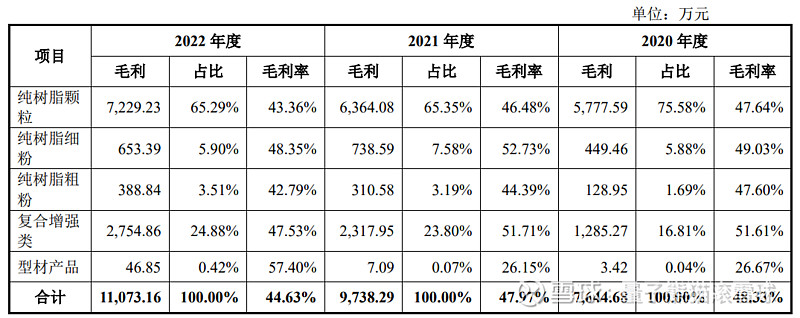

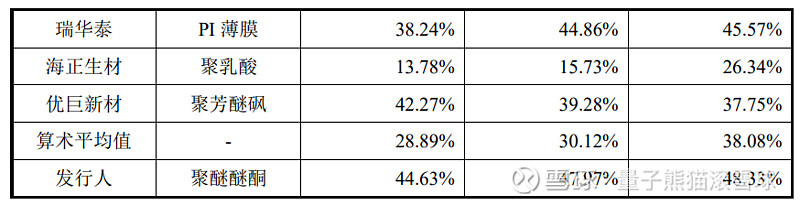

具体毛利率方面,2020年到2022年主营业务毛利率分别为48.33%、47.97%和44.63%,毛利率逐年下滑。

参考招股说明书解释主要由于上游原材料价格上涨影响。

跟同业对比来看,处于头部水平。

从公司基本面看,行业概念不错,以往业绩不错,近期业绩利润下滑参考原因问题也不大。

从发行情况看,科创板发行,发行单价一般,发行市盈率偏高,PE-TTM偏高。

最后汇总如下。

打新评级:谨慎,我的操作:申购。

申购建议汇总:

飞南资源,打新评级:谨慎,我的操作:申购。

中研股份,打新评级:谨慎,我的操作:申购。

优先级的话中研股份优于飞南资源,飞南资源纯粹只因为新股行情好搏一搏了。

推荐大家关注下熊猫的$腾讯控股(00700)$ 号“量子熊猫”,会提前一天并全文推送。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,也欢迎分享给更多朋友~