大家好,我是量子熊猫。

周四统计局公布了中采制造业PMI为49.7%,跟着周五上午财新也卡着开盘时间公布了8月数据,从49.2%提升至51%,大幅高于预期49.3%,相比中采直接从水下给捞到了岸上,这个数值也是今年仅次于2月的第二高点。

不过这种宏观数据至少得看个两三月才算形成稳定趋势,继续观察吧,如果9月中采和财新继续回暖那么经济底应该是到了,如果回暖幅度不大,至少今年5%的小目标还是很悬。

周五上午还有另外一个好消息是央行再次下调了外汇存款准备金率,9月15日起从6%下调至4%共2个百分点,上一次是下调是去年9月也是2个百分点,再上一次是去年4月降了1个百分点,再再上一次...就没有了,历史上一共就这三次然后都在这两年给大家碰到了。

外汇准备金率以前熊猫也有聊过,简单来说就是释放外汇储备来冲抵人民币抛压,以达到稳汇率的目的。

前两次下调的位置在下面图片红色箭头处,第一效果是立竿见影,第二次严格来说没什么L用,后面一路冲高直到宣布疫情放开后才开始暴跌。

至于这次,从周五央行宣布后汇率一度从7.28跳水到7.24,然后又开始逐步爬坡到现在又回到了7.28,碰巧的是周五台风港股不开门,这波稳汇率操作连开心一天的资格都被剥夺了...倒是晚上美股纳斯达克中国金龙指数涨了3.17%。

北上广深四大超级城市全面加入认房不认贷套餐,然后...就传出了部分楼盘取消折扣甚至开始涨价,好不容易开了个口的续命的机会说不定又要被这帮人给玩成逃生。

就房地产的投资机会来说,绝大部分房子都不再适合作为投资标的,包括北上广深的很多非核心区域,至于核心区域毕竟门款摆在那里,小部分人的游戏对整个盘子的拉动微乎其微。

这时候应该是趁着利好带动首套刚需或者改善房需求强烈的二孩三孩家庭赶紧交钱套牢他们……不是,是满足他们日益增长的物质需求,而不是又来玩什么高级博弈,卖得的是房又不是菜,再把大家刚燃起的需求又给玩没了那就真没救了。

沪深交易所发布《关于股票程序化交易报告工作有关事项的通知》和《关于加强程序化交易管理有关事项的通知》,简单来说就是要对量化基金进行管控。

国内量化这种通过高频日内做T从别人口袋里掏钱的行为简直就是辣鸡中的战斗鸡,双手赞成。

8月下旬政策端上菜的频率和数据已经有明显加速,但是对经济的刺激比如降息力度明显还是不够,至少目前中采PMI还是偏弱,9月9日还会公布CPI和PPI,不排除降息窗口再次打开的可能。

周末看了一些券商的9月策略,不少都把重点放到了地产链上,要是这波涨得比较凶可以考虑先降点仓位。

熊猫卖了也会跟大家说,但是从以往经验看,从短期操作的角度看熊猫一般都是要么买早要么卖早…所以短线仅供参考。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2023年9月4日可申购新股分析

斯菱股份(301550):

企业基本情况:

全称“浙江斯菱汽车轴承股份有限公司”,主营业务为汽车轴承的研发、制造和销售。

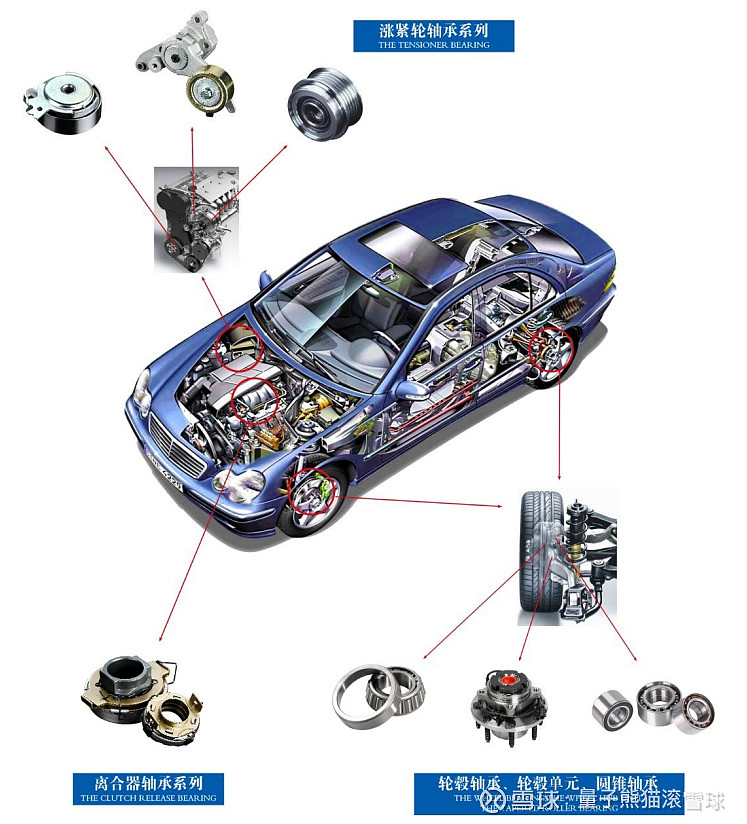

公司主要产品可分为轮毂轴承单元、轮毂轴承、离合器、涨紧轮及惰轮轴承和圆锥轴承等4个系列。

公司产品主要应用于汽车行业,在汽车中的位置如下图:

a,轮毂轴承单元

公司生产的轮毂轴承单元根据单元集成度的不同,可分为第二代轮毂轴承单元和第三代轮毂轴承单元,具体结构特点和主要优势如下:

b,轮毂轴承

公司生产的轮毂轴承根据轴承内置滚动体的不同,可分为第一代轮毂轴承 (锥)和第一代轮毂轴承(球),具体结构特点和主要优势如下:

c,离合器、涨紧轮及惰轮轴承

公司生产的离合器、涨紧轮及惰轮轴承系列,根据用途的不同,可分为离合器分离轴承、涨紧轮轴承及惰轮轴承,具体结构特点和主要优势如下:

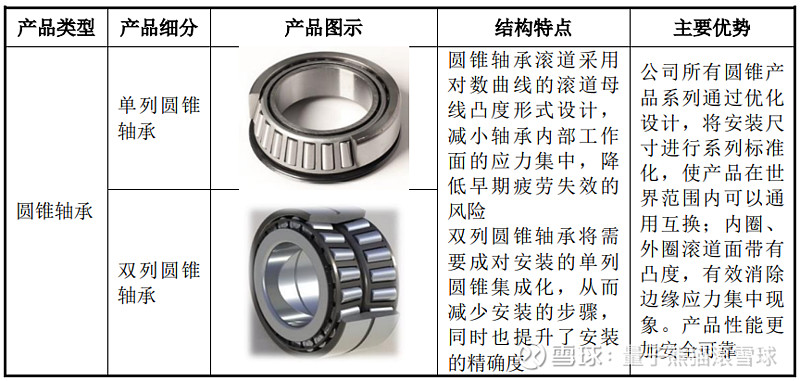

d,圆锥轴承

公司生产的圆锥轴承根据轴承滚动体列数的不同,可分为单列圆锥轴承和 双列圆锥轴承,具体结构特点和主要优势如下:

业务主要是汽车用的各种轴承,业务比较简单。

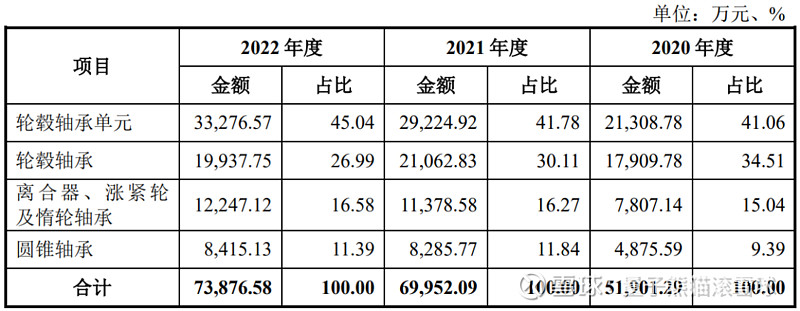

具体营收方面,主要营收来自于轮毂轴承单元,营收占比超过40%,其次是轮毂轴承。

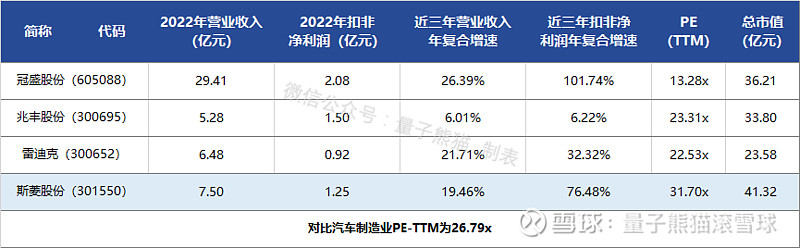

对应行业为汽车制造业,可比上市企业分别为雷迪克(300652)、兆丰股份(300695)、冠盛股份(605088)。

发行情况:

创业板发行,由财通证券主承销,新发行市值10.33亿元,发行后总市值41.32亿元,发行价格37.56元,发行市盈率33.71,PE-TTM31.70x,顶格申购需要7.5万元市值。

对比汽车制造业PE-TTM为26.79x,对比雷迪克PE-TTM为22.53x,对比兆丰股份PE-TTM为23.31x,对比冠盛股份PE-TTM为13.28x。

业绩情况:

2023年1-6 月,公司营业收入为33,093.23万元,同比变动-13.48%;

扣除非经常性损益后归属于母公司股东的净利润为6,364.44万元,同比变动10.07%。

2022年营业收入74,973.62万元,2021年营业收入71,468.61万元,2020年营业收入收52,538.42万元,年复合增速为19.46%。

2022年扣非归母净利润12,459.95万元,2021年扣非归母净利润8,286.09万元,2020年扣非归母净利润4,000.66万元,年复合增速为76.48%。

2020-2022年营收增长不错,利润增速很高,然后到2023年营收下滑,但利润继续增长。

参考招股说明解释主要由于汇率变动和原材料采购价格下降带动公司毛利率及净利润提升。

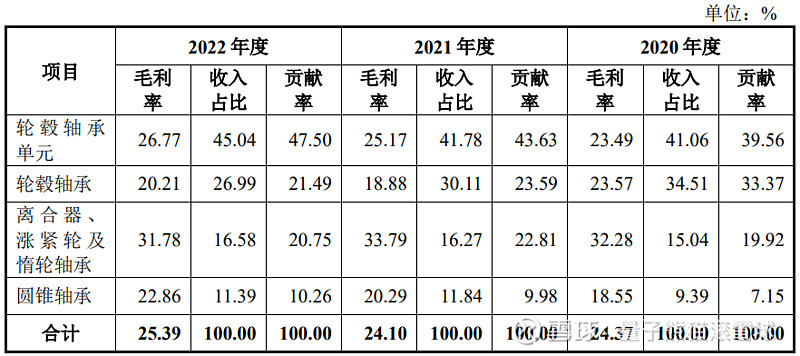

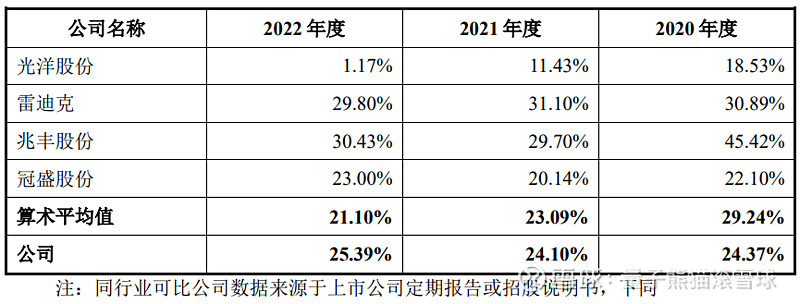

具体毛利率方面,2020年到2022年主营业务毛利率分别为24.37%、24.10%和25.39%,毛利率略有提示。

参考招股说明书解释,主要因为公司收购开源轴承后生产效率提高,同时公司持续优化产品和客户结构,提高毛利率较高的产品销售占比,产量规模效应提升。

跟同业对比来看,处于一般水平。

从公司基本面看,行业概念一般,业绩表现还可以,就是近期营收弱了点。

从发行情况看,创业板发行,发行单价一般,发行市盈率偏高,PE-TTM偏高。

最后汇总如下。

打新评级:谨慎,我的操作:申购。

盛科通信(688702):

企业基本情况:

全称“苏州盛科通信股份有限公司”,主营业务为以太网交换芯片及配套产品的研发、设计和销售。

公司主要产品包括以太网交换芯片及配套产品。

公司主要产品具体情况如下:

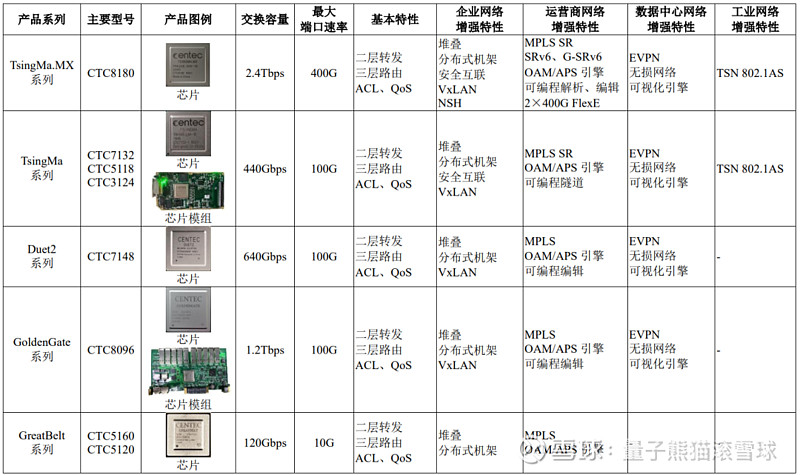

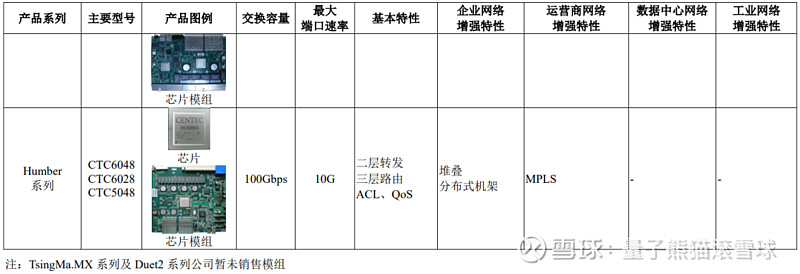

a,以太网交换芯片和芯片模组

公司以太网交换芯片和芯片模组致力于在企业网络、运营商网络、数据中心网络和工业网络的部署和应用,经过多年行业的深耕和积累,公司现已形成丰富的以太网交换芯片产品序列,覆盖从接入层到核心层的以太网交换产品。

公司全系列以太网交换芯片具备高性能、灵活性、高安全、可视化的产品优势,充分融合企业网络、运营商网络、 数据中心网络和工业网络各应用领域的增强特性,具备全面的二层转发、三层路由、可视化、安全互联等丰富的特性。

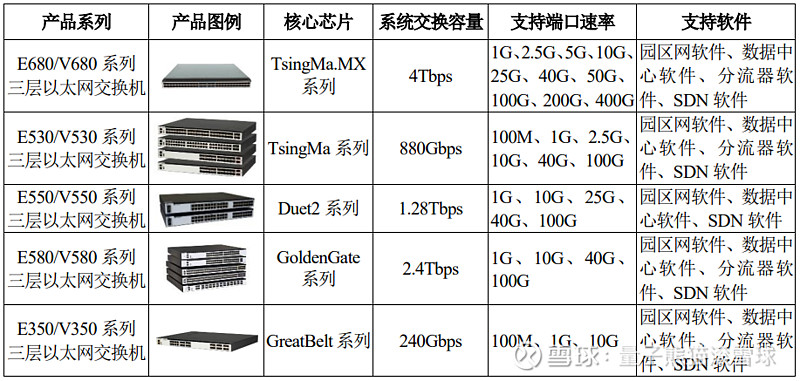

b,以太网交换机

公司以太网交换机产品基于公司自主研发的高性能以太网交换芯片进行构建,旨在探索下一代企业网络、运营商网络、数据中心网络和工业网络等多种应用场景需求,同时为公司以太网交换芯片产品推广提供应用案例。

主要业务是以太网交换机用的芯片和模组,然后也有交换机成品,属于国产化芯片概念。

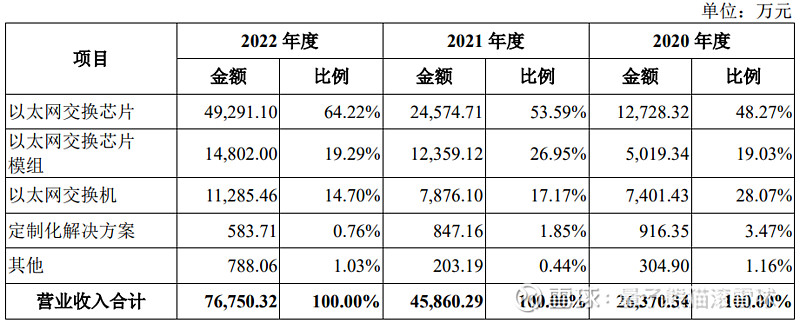

具体营收方面,主要营收来源于以太网交换芯片,营收占比超过60%,其次是以太网交换芯片模组和以太网交换机。

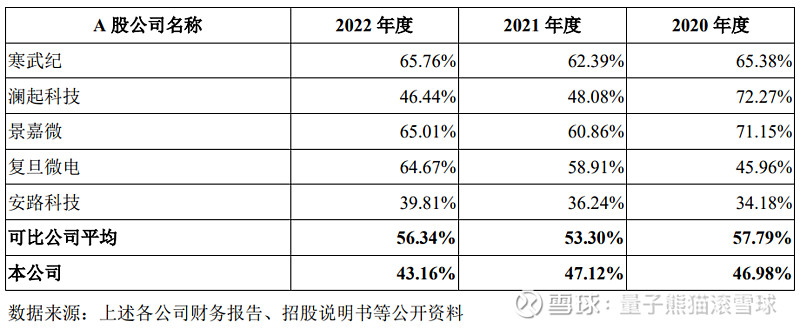

对应行业为软件和信息技术服务业,可比上市企业分别为澜起科技(688008)、景嘉微(300474)、复旦微电(688385)。

发行情况:

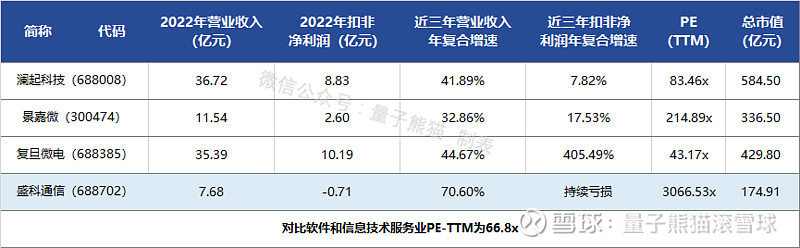

科创板发行,由中金公司主承销,新发行市值21.33亿元,发行后总市值174.91亿元,发行价格42.66元,发行市盈率没有,PE-TTM3066.53x,顶格申购需要8.0万元市值。

对比软件和信息技术服务业PE-TTM为66.8x,对比澜起科技PE-TTM为83.46x,对比景嘉微PE-TTM为214.89x,对比复旦微电PE-TTM为43.17x。

业绩情况:

2023年1-6月,公司实现营业收入64,335.74万元,同比变动82.88%。

扣除非经常性损益后净利润2,865.23万元,同比变动5,984.57%(扭亏为盈)。

2022年营业收入76,750.32万元,2021年营收45,860.29万元,2020年营收26,370.34元,年复合增速为70.60%。

2022年扣非归母净利润-7,060.55万元,2021年扣非归母净利润-4,233.84万元,2020年扣非归母净利润-4,073.34万元,亏损有所放大。

2020-2022年,营收增长还行,利润亏损是在放大的,然后2023年上半年营收继续高增长,而利润变为盈利。

参考招股说明书解释,主要受益于以太网交换芯片下游市场需求的持续旺盛。

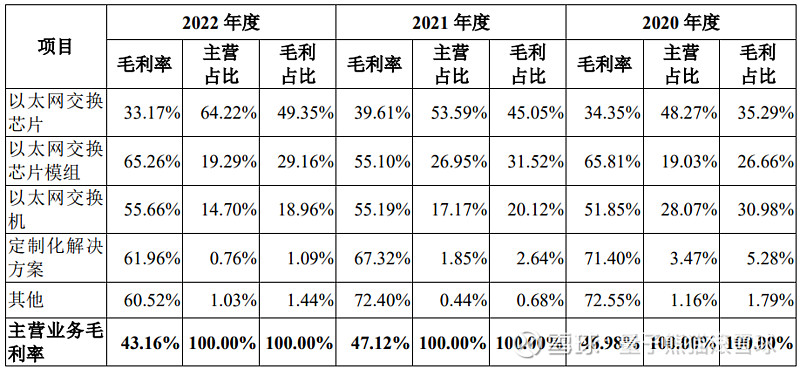

具体毛利率方面,2020年到2022年主营业务毛利率分别为46.98%、47.12%和43.16%,毛利率在2022年有较大下滑。

参考招股说明书解释主要由于2022年毛利率相对较低的芯片产品营业收入占比增加导致公司整体主营业务毛利率降低。

跟同业对比来看,处于较低水平。

从公司基本面看,行业概念很好,业绩方面营收持续高增长,并且利润开始扭亏。

从发行情况看,科创板发行,发行单价一般,发行市盈率没有,PE-TTM偏高。

最后汇总如下,业绩也算有一定支持,不过主打还是一个概念。

打新评级:谨慎,我的操作:申购。

申购建议汇总:

斯菱股份,打新评级:谨慎,我的操作:申购。

盛科通信,打新评级:谨慎,我的操作:申购。

又是两个都贵,不过盛科通信概念更好优先级也更高。

推荐大家关注下熊猫的$腾讯控股(00700)$ 号“量子熊猫”,会提前一天并全文推送。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,也欢迎分享给更多朋友~