大家好,我是量子熊猫。

周五市场疯狂反弹,周四推文《大半个见底》变成了“真·见底”的神预测,我没骄傲。

周五地产全面爆发,主要因为地产限制放松的小作文,不过后面有不少房企出来辟谣说限制没放松,小作文概念夭折。

半夏投资李蓓在5月月报中也认错并减仓了地产股,其实她观点没啥问题,行业出清本就利好头部,只不过在整个大盘子快速下行的趋势下,直接去抓大头房企还是太早了点,另外对冲基金风控本来也更为严格,跌多了减持,但不代表以后不会再买回来。

美国费城联邦储备银行总裁Harker表示美联储应该暂停加息,或者至少应该先跳过这次加息,等观察一段时间后再考虑要不要继续加息。

然后一些媒体或者解读标题就升华变成了美联储表示要跳过6月这次加息,或者是6月美联储将停止加息...

老美的利率政策由美联储决定,而更具体点则是由其下属的FOMC也就是联邦公开市场委员会投票决策,这个机构里面一共有13个人,分别是1个美联储主席、7个美联储委员和5个地区联邦储备银行行长。

至于Harker只是5个地区联邦储备银行行长的其中之一,虽然有投票权但并不能代表FOMC,更别说美联储。

不过熊猫也查了下,本周市场对美联储6月的加息预期已经来了个超级大反转,不加息的概率变成了74.7%,而上周这个概率只有35.8%。

美国5月非农就业人数增加33.9万人,创2023年1月以来最大增幅,预估为19.5万人,前值25.3万人修正为29.4万人,5月失业率为3.7%,为2022年10月以来新高,预估为3.5%,前值为3.4%。

老美这又是银行破产又是债务危机的经济还这么强,不过还好失业率也超预期了,算是喜忧参半正负对冲了吧,不然美联储估计又要出来放狠话了。

拜登6月3日签署关于联邦政府债务上限和预算的法案并正式生效,法案暂缓债务上限生效至2025年年初,并对2024财年和2025财年的开支进行限制,大家都知道会解除的债务危机正式告一段落。

上周熊猫说把前期接回的部分纳指卖出后,这周又继续涨了2.04%,妥妥的卖飞。

要问我后不后悔,短期看肯定后悔,但长期看还是得嘴硬说一句咱走着瞧,今年年初我们不也同样好消息不断,结果现在...

不过熊猫大的底仓并没有动的,因此并不能代表说是看空美股,熊猫对美股的观点一直是短期波动,中长期看好。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2023年6月5日可申购新股分析

康力源(301287):

企业基本情况:

全称“江苏康力源体育科技股份有限公司”,主营业务为健身器材研发、制造与销售。

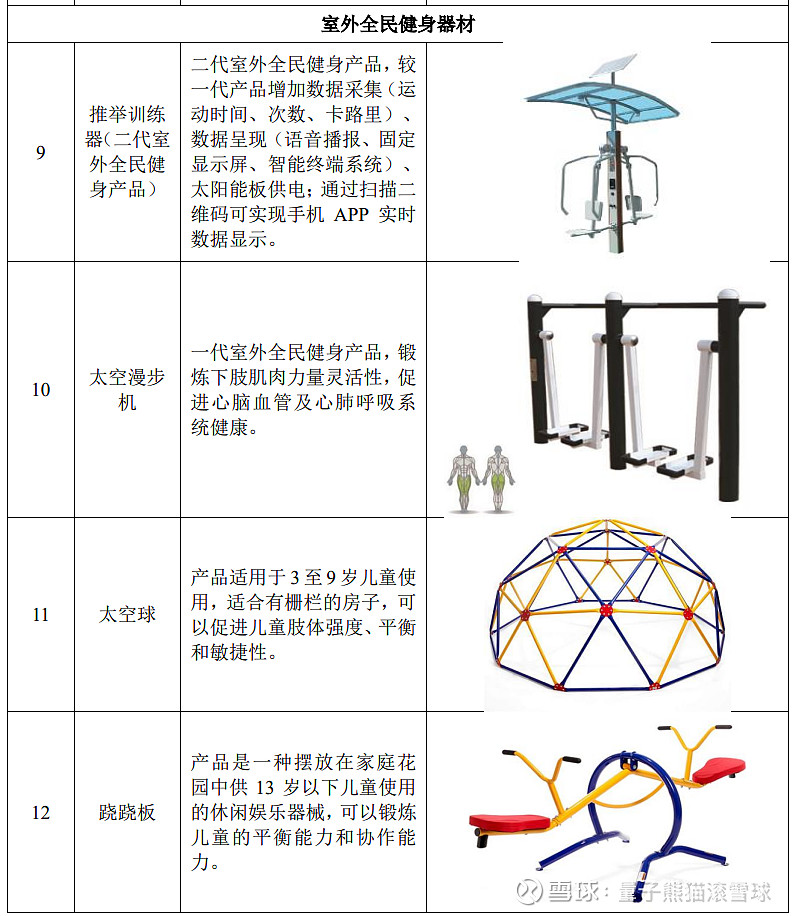

具体产品覆盖无氧健身器材(如综合训练器、自由力量训练器等)、有氧健身器材(如跑步机、椭圆机等)、室外全民健身器材(如太空漫步机、三联单杠、笼式足球场等)和其他小类器材等多系列产品,种类多达千余种。

此外,公司加大研发投入、聚焦健身器材智能化的研发与生产,成功量产多款带有自适应感应、人脸识别、数据共享、娱乐交互功能的智能产品。

ODM/OEM模式下,公司通过了多家知名健身器材企业或大型零售商严格的 验厂程序,产品进入Walmart/Sam’s、Adidas、Nautilus、Argos、Costco、Dicks Sporting Goods、BJ s Wholesale Club和SRGS等客户的供应体系、并建立了稳定的合作关系,远销美国、欧洲、澳大利亚等20多个国家和地区。

同时公司致力于打造“JX”、“军霞”、“康力源”等自主品牌。

公司主要产品示例如下:

业务主要是各种健身器材,包括室内的和一些海外公共健身器材,然后有自主品牌和OEM/ODM代工业务。

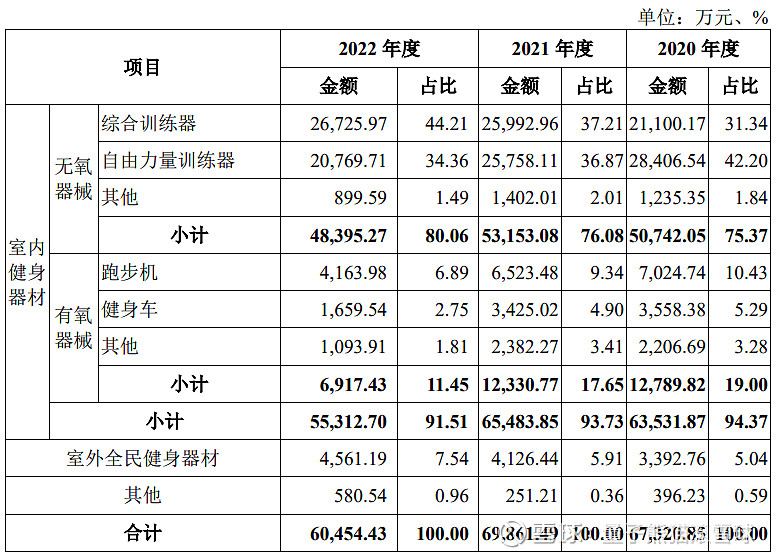

具体营收方面,主要营收来源于无氧器械,营收占比超过80%,其次是有氧器械,以业务模式划分的话主要销售为ODM境外销售,营收占比超过60%。

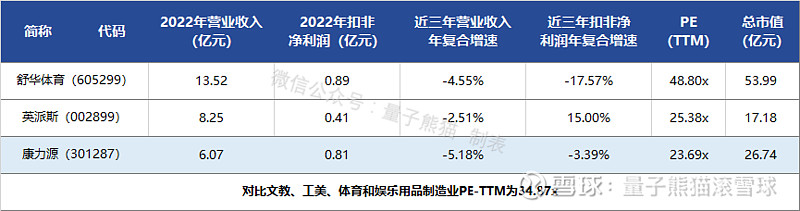

对应行业为文教、工美、体育和娱乐用品制造业,可比上市企业分别为英派斯(002899)、舒华体育(605299)。

发行情况:

企业由东海证券主承销,新发行市值6.69亿元,发行后总市值26.74亿元,发行价格40.11元,发行市盈率33.00,PE-TTM23.69x,顶格申购需要16.50万元市值。

对比文教、工美、体育和娱乐用品制造业PE-TTM为34.87x,对比英派斯PE-TTM为25.38x,对比舒华体育PE-TTM为48.80x。

业绩情况:

预计2023年上半年的营业收入区间为30,700.00万元至32,800.00万元,与上年同期相比变动幅度为-5.26%至1.22%;

扣除非经常性损益后归属于母公司股东的净利润区间为4,150.00万元至4,450.00万元,与上年同期相比变动幅度为-1.62%至5.50%。

2022年营业收入60,662.08万元,2021年营收70,218.85万元,2020年营收67,473.14万元,年复合增速为-5.18%。

2022年扣非归母净利润8,104.63万元,2021年扣非归母净利润7,250.27万元,2020年扣非归母净利润8,682.97万元,年复合增速为-3.39%。

2020-2022年营收和利润年复合增速都是负的,主要是2021年大幅下滑,然后2023年上半年营收和利润继续较弱。

参考招股说明解释,主要由于受市场需求高峰回落、人民币升值、钢材等主要原材料价格上涨、国际物流运费波动等因素影响。

具体毛利率方面,2020年到2022年主营业务毛利率分别为39.75%、35.09%和36.10%,毛利率在2021年有较大下滑。

参考招股说明书解释,主要受到部分原材料成本上升、运费及汇率因素影响。

跟同业对比来看,处于一般水平。

从公司基本面看,行业概念一般,业绩表现较弱。

从发行情况看,创业板发行,发行价格一般,发行市盈率偏高,PE-TTM略高。

最后汇总如下,优点是募资盘子小,发行不算特别高,有一定炒作空间,风险偏好低的建议避让。

打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和关注,也欢迎分享给更多朋友~