大家好,我是量子熊猫。

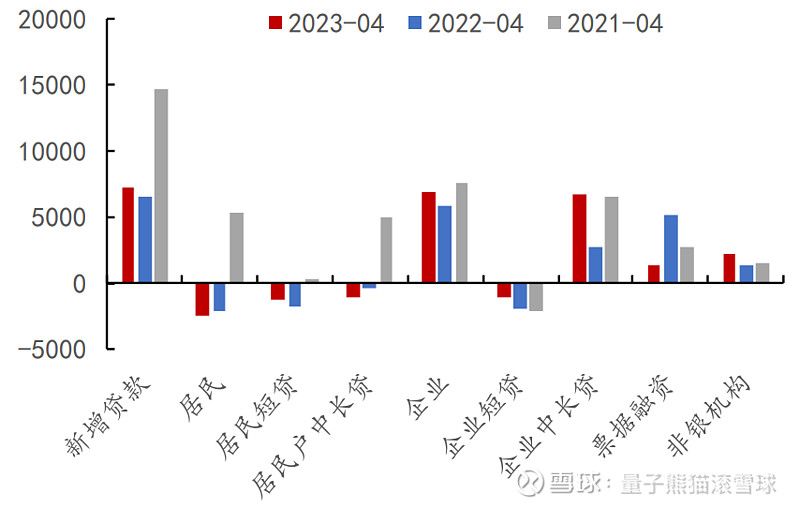

秧妈公布了4月的金融数据,新增人民币贷款7188亿元,预期1.13万亿元,前值3.89万亿元;

新增社融1.22万亿元,预期1.72万亿元,前值5.38万亿元,社融存量同比10.0%,前值10.0%;

M2同比12.4%,前值12.7%,M1同比5.3%,前值5.1%。

五一节后写过一篇标题叫“退潮了”的推文,现在数据出来了,可以改名叫大退潮了。

从结构上看居民贷款是表现最为惨淡的,短期和中长期贷款双双转负,并且中长期贷款同比下滑幅度还有明显扩大,消费和地产依然低迷。

企业方面,中长期贷款和短期贷款表现分化,其实也好理解,中长期是“中字头”拉起来的,而短期是企业周转续命用的。

不过也有好的地方,4月居民新增存款为-1.2万亿元,同比少增4968亿元,也是去年3月以来的首次少增,估计跟五一去玩没存钱或者行情好给股市充值了有关。

结果充了钱好不容易拉起来的热度,一个月内被上证指数搞了个双峰大顶疯狂收割,真是狗啊。

4月CPI环比-0.1%,同比+0.1%(前值0.7%),低于市场预期的0.4%;

PPI环比-0.5%,同比-3.6%(前值-2.5%),低于市场预期-3.3%;

CPI和PPI继续走弱,T缩两个字不知道现在还能不能打,用拼音代替算了,两个数据一交叉验证就知道靠大屁股是没有用的,后面民企跟不上直接就是断层。

至于会不会出台刺激政策特别是货币政策,还不好说,当前阶段谨慎为主。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2023年5月12日可申购新股分析

亚华电子(301337):

企业基本情况:

全称“山东亚华电子股份有限公司”,主营业务为医院智能通讯交互系统的研发、生产和销售。

医院智能通讯交互系统是指应用音视频通讯、电力线载波通讯、物联网、5G 等信息技术提升医生、护士、患者之间的沟通体验,显著提高智慧医院信息交互及服务管理水平的软硬件一体化综合解决方案。

公司主要产品分为病房智能通讯交互系统及门诊服务交互系统两大类,具体如下:

a,病房智能通讯交互系统

公司产品自 1998 年面向市场以来,共推出了三代系的病房智能通讯交互系 统。

其中第三代病房智能通讯交互系统主要涵盖床旁交互、医护通讯、医疗物联、智慧护理、远程探视等业务应用,同时还针对临床宣教需求打造了健康科普动画知识库以丰富产品深度。

三代病房交互系统的软件业务架构如下图所示:

b,门诊服务交互系统

门诊服务交互系统采用微服务架构软件设计,基于分诊队列排序与智能推荐算法技术,由运维管理平台加分诊叫号、信息发布、自助服务、地图导航、智能导诊、智能体检、智能防疫闸机等业务应用构成

门诊服务交互系统的主要组网设备如下图所示:

业务主要是医院的通讯系统,比如大家在住院处经常可以看到的床头通讯之类的,然后还有门诊的问诊系统。

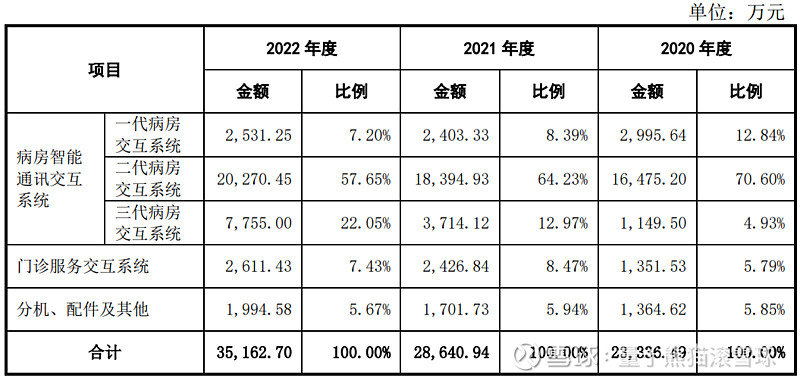

具体营收方面,主要营收来源于病房智能通讯交互系统。

对应行业为软件和信息技术服务业,可比上市企业分别为荣科科技(300290)、思创医惠(300078)。

发行情况:

企业由东吴证券主承销,新发行市值8.49亿元,发行后总市值33.97亿元,发行价格32.60元,发行市盈率52.45,PE-TTM32.23x,顶格申购需要7.0万元市值。

对比软件和信息技术服务业PE-TTM为62.67x,对比荣科科技PE-TTM为-14.68x,对比思创医惠PE-TTM为-4.29x。

业绩情况:

预计2023年一季度营业收入区间为5,100万元至5,600万元,同比增长1.67%至11.64%;

扣除非经常性损益后归属于母公司股东的净利润区间为410万元至460万元,同比增长52.42%至71.01%。

2022年营业收入35,264.66万元,2021年营收28,752.44万元,2020年营收23,410.10万元,年复合增速为22.73%。

2022年扣非归母净利润6,477.46万元,2021年扣非归母净利润5,986.85万元,2020年扣非归母净利润5,213.50万元,年复合增速为11.46%。

2020-2022年营收和利润表现都不错且比较稳定,然后到2023年一季度利润更是高速增速。

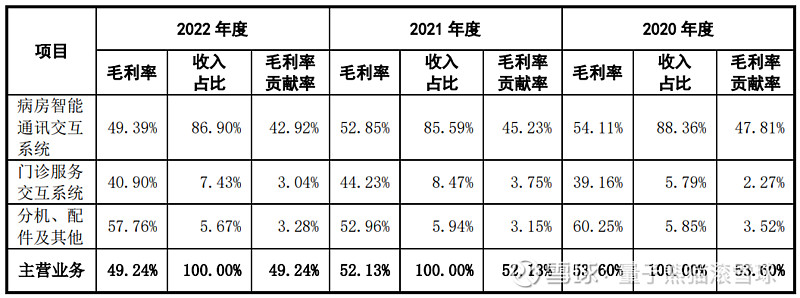

具体毛利率方面,2020年到2022年主营业务毛利率分别为53.60%、52.13%及49.24%,逐年略有下滑。

参考招股说明书解释,主要由于原材料价格上涨以及产品销售结构变化。

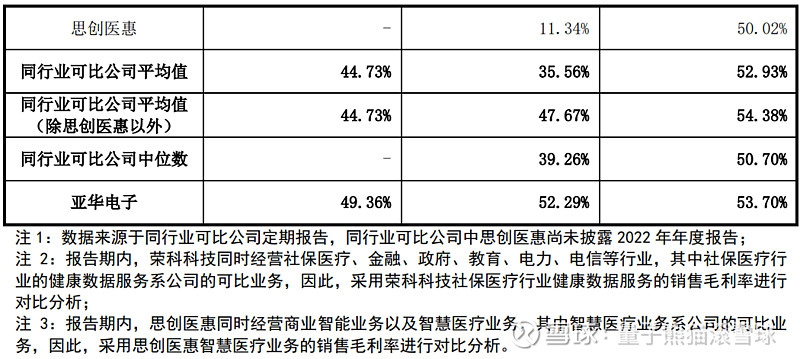

跟同业对比来看,处于一般水平。

从公司基本面看,行业概念一般,业绩还行。

从发行情况看,创业板发行,发行价格一般,发行市盈率偏高,PE-TTM偏高。

最后就不汇总了,毕竟可比公司都是亏损的...

打新评级:谨慎,我的操作:放弃。

英特科技(301399):

企业基本情况:

全称“浙江英特科技股份有限公司”,主营业务为高效换热器的研发、生产及销售。

产品主要包括高效新型壳管式换热器、同轴套管式换热器、降膜式换热器等产品以及分配器等,作为热泵、空调的核心零部件,广泛应用于采暖、热水、制冷、工农业生产等领域。

在客户方面,公司与国内的海尔、天加、美的、格力,美系的麦克维尔、约 克、特灵、开利,日系的大金、日立、三菱重工等大型知名厂商建立了长期稳定的合作关系。

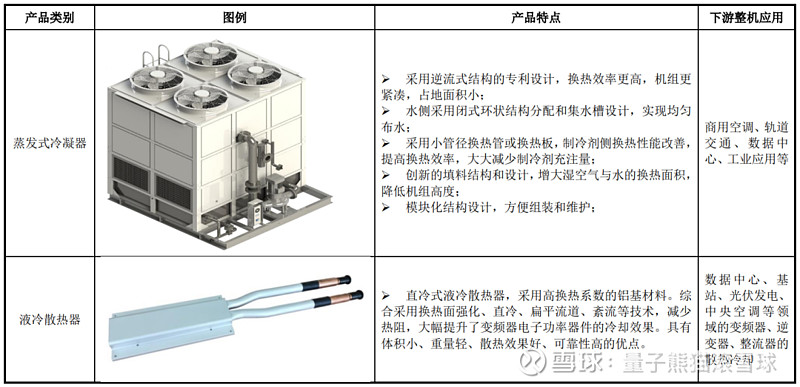

公司产品具体包括高效新型壳管式换热器、同轴套管式换热器、降膜式换热 器、蒸发式冷凝器、液冷散热器和分配器等产品。

各产品主要特点及具体应用场景如下所示:

主要业务比较简单,主要是热泵和空调用的换热器。

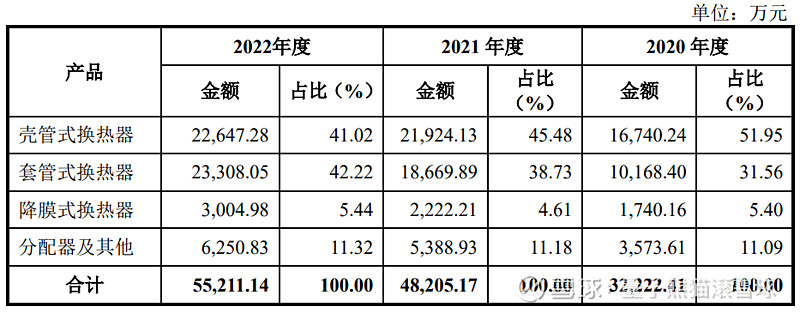

具体营收方面,主要营收来源于壳管式换热器和套管式换热器,合计营收占比超过80%。

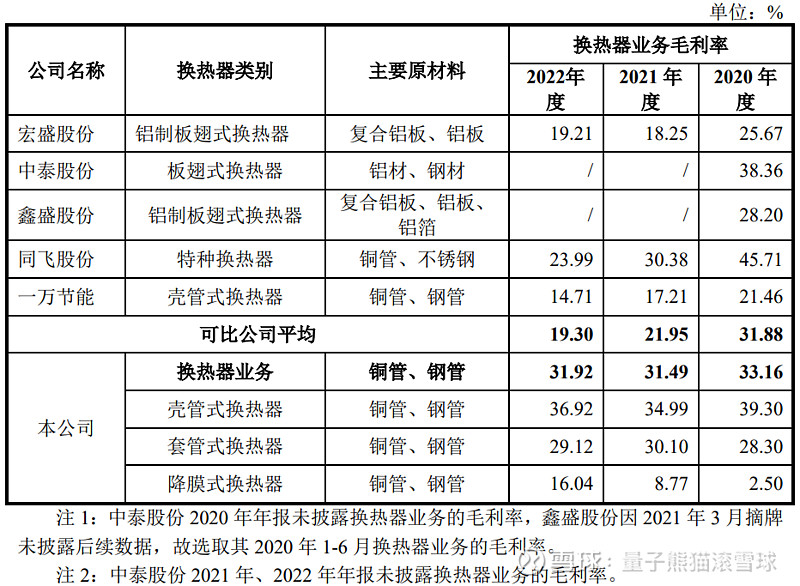

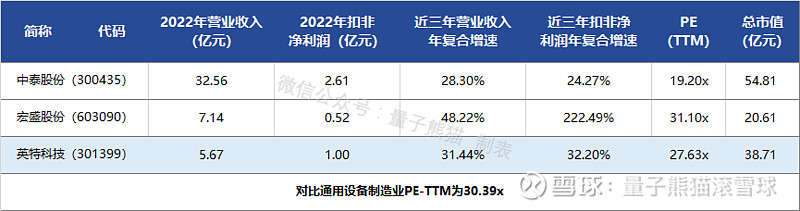

对应行业为通用设备制造业,可比上市企业分别为宏盛股份(603090)、中泰股份(300435)。

发行情况:

企业由浙商证券主承销,新发行市值9.68亿元,发行后总市值38.71亿元,发行价格43.99元,发行市盈率38.83,PE-TTM27.63x,顶格申购需要6.0万元市值。

对比通用设备制造业PE-TTM为30.39x,对比宏盛股份PE-TTM为31.10x、对比中泰股份PE-TTM为19.20x。

业绩情况:

预计2023年1-3月营业收入为9,200万元至10,000万元,较2022年1-3月增长1.90%至10.76%;

扣除非经常性损益后归属于母公司股东的净利润1,330万元至1,640万元,较2022年1-3月增长-4.92%至17.24%。

2022年营业收入56,663.66万元,2021年营收49,087.55万元,2020年营收32,798.68万元,年复合增速为31.44%。

2022年扣非归母净利润9,968.37万元,2021年扣非归母净利润8,484.50万元,2020年扣非归母净利润5,704.07万元,年复合增速为32.20%。

2020-2022年,营收和利润增速都不错,不过主要是2021年高增长为主,然后到2023年一季度营收和利润继续增长,不过增速相比之前还是弱了些。

参考招股说明书解释,没有解释,预计应该是2021年高出口拉动的。

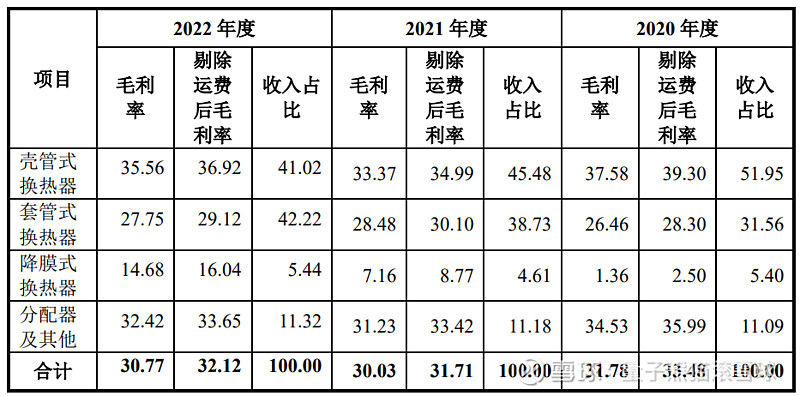

具体毛利率方面,2020年到2022年主营业务毛利率分别为33.48%、31.71%和32.12%,毛利率略有波动但总体比较稳定。

参考招股说明书解释,主要因原材料采购价格上涨影响。

跟同业对比来看,处于较高水平。

从公司基本面看,行业概念一般,业绩表现还可以。

从发行情况看,创业板发行,发行价格一般,发行市盈率偏高,PE-TTM偏高。

最后汇总如下。

打新评级:谨慎,我的操作:放弃。

申购建议汇总:

亚华电子,打新评级:谨慎,我的操作:放弃。

英特科技,打新评级:谨慎,我的操作:放弃。

两只都是基本面一般但是发行偏贵的鸡肋,对于风险偏好高的可以试试亚华电子。

推荐大家关注下熊猫的Tencent 号“量子熊猫”,不错过每天推送哈。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,也欢迎分享给更多朋友~