大家好,我是量子熊猫。

A股和港股今天总算憋不住开始冲锋了,然后对面美股已经开始回调了...算了,这行情真是一言难尽。

昨天第一批注册制的主板新股共11家全部过会,按这进度应该4月份就会上市,等注册制的第一只主板新股上市,新交易规则就会正式生效,数板时代就此终结,大家要注意哈。

早上统计局公布了一堆1-2月的数据,其中社零同比增长3.5%,消费复苏基本符合预期。

有意思的是工业增加值同比只增长2.4%有点略低于预期,对比PMI和企业融资可都是超预期的…

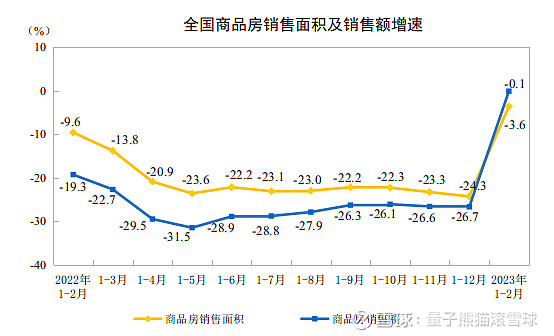

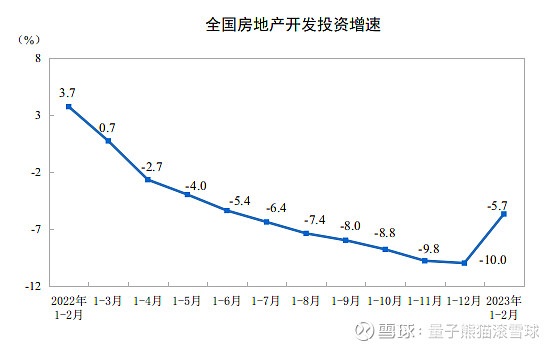

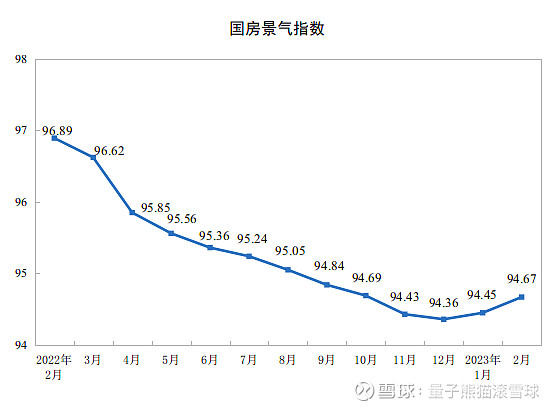

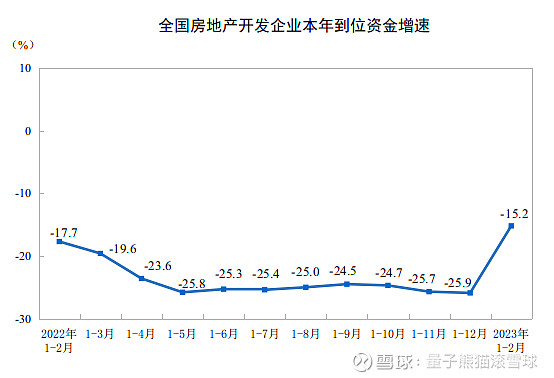

房地产方面各项数据虽然还在下滑,但也都有了比较明显的收窄抬头迹象,贴几个图给大家看看。

同时住宅面积虽然同比下降但是销售额同比却是增长的,不考虑结构不严谨的讲,住宅的房价又开始涨了。

今年还是比较看好地产链的修复行情的,注意是地产链不是地产股。

OpenAI今天发布了GPT-4,据说很强,特别是在新增的读图和某些专业领域比如编程,要么是接近人类思维要么是效率和能力大大提升,熊猫今天太忙了也没时间折腾,就看到朋友圈里有一些编程大佬测试后发圈表示很不错。

GPT是目前唯一一个让熊猫感觉不是很智障的AI模型,估计明天跟GPT-4没毛关系的概念股又要开始嗨了。

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2023年3月16日可申购新股分析

联合水务(603291):

企业基本情况:

全称“江苏联合水务科技股份有限公司”,主营业务为自来水生产与供应、污水处理与污水资源化中水回用、市政工程业务,并积极拓展河湖流域水治理和 水生态修复等水环境治理业务。

a,供水业务

公司在全国7个城市以及孟加拉达卡市提供安全、可靠的供水服务,其业务范围主要包括市政供水和工业园区供水两个部分。

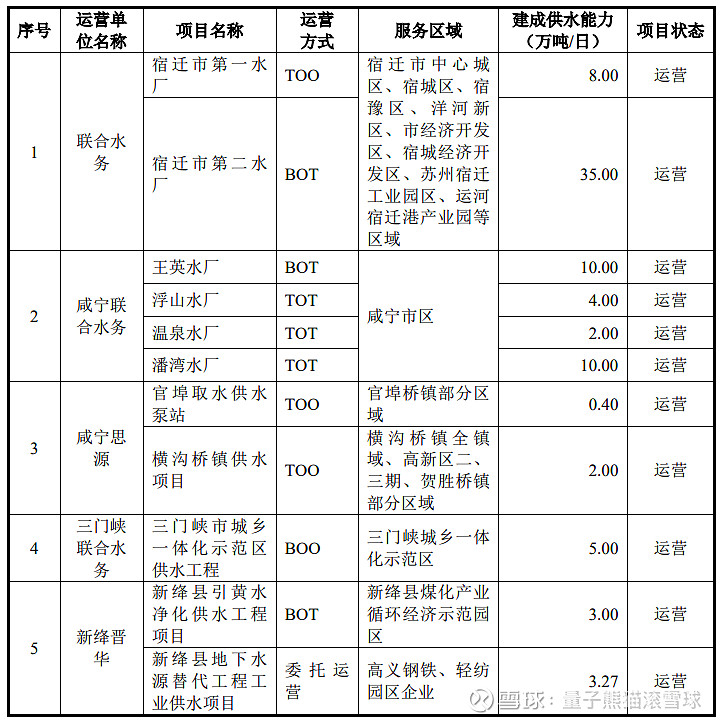

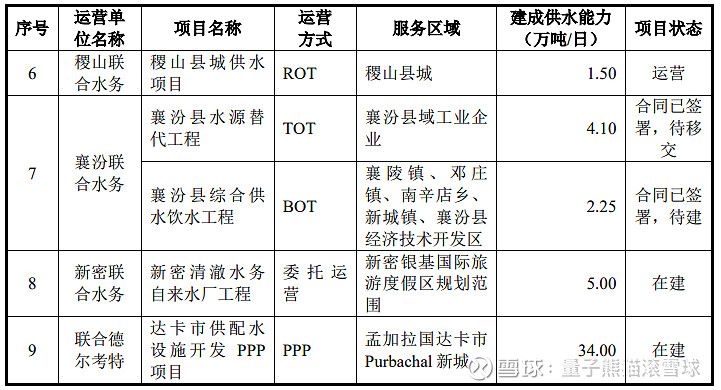

截至本招股说明书签署日,公司共有9个供水项目,具体运营及分布情况如下表所示:

b,污水处理业务

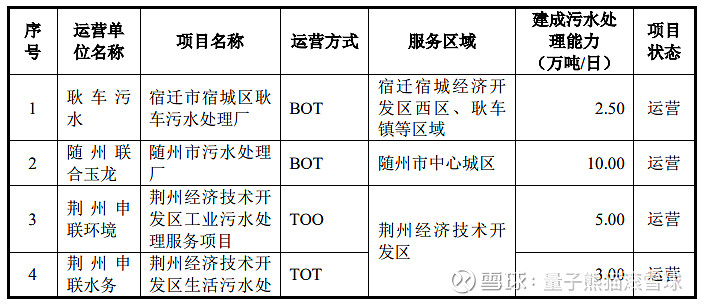

公司污水处理业务服务范围主要包括市政污水处理、工业园区污水处理及 中水回用,工业企业高难度废水治理以及城乡排水一体化,为全国 10 个城市的 工业园区及居民提供可靠、安全、高效的污水处理和中水回用服务。

截至本招股说明书签署日,公司共有 13 个污水处理项目,具体运营及分布 情况如下表所示:

c,市政工程业务

公司体系内拥有宿迁联合市政、咸宁联合市政、山西联卓三家拥有市政公用工程施工总承包资质的工程公司。

公司工程业务主要包括自来水供应相关配套工程和其他水务工程。

d,水环境治理业务

公司积极拓展水环境治理业务,依托于水环境改善技术体系,致力于生态绿色发展,业务范围主要涵盖流域河湖水环境治理、黑臭水体治理、污水处理厂尾水二次提标等,实现顶层设计引导,投资建设支持,后续运维保障的一站 式服务模式。

业务主要是城市供水和污水处理,然后还有一些工程业务,通水也在拓展环保业务。

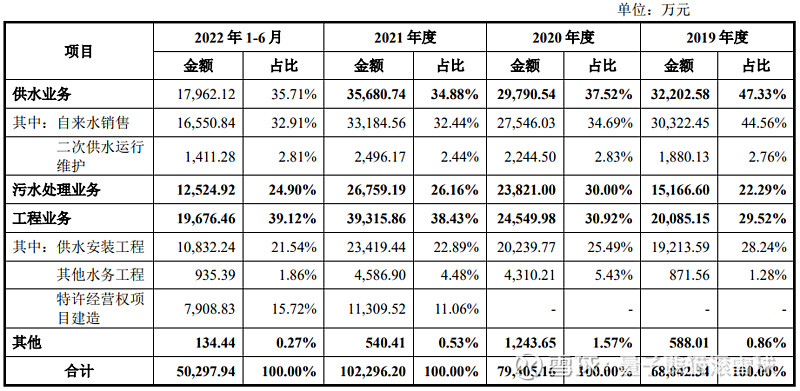

具体营收方面,主要营收比较分散,主要是供水业务、工程业务和污水处理业务三类。

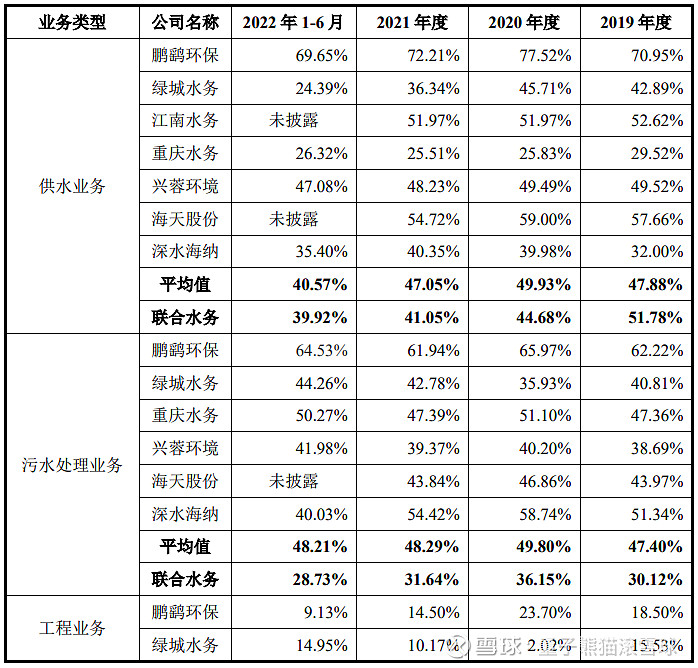

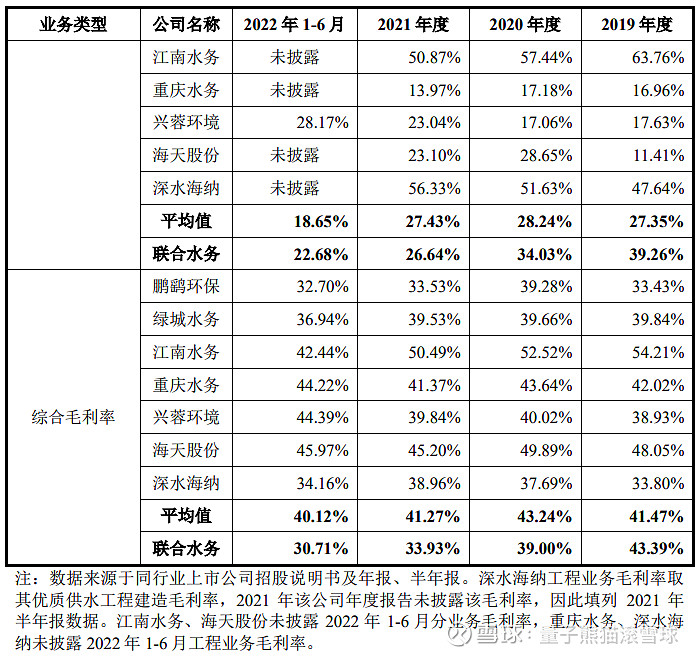

对应行业为水的生产和供应业,可比上市企业分别为鹏鹞环保(300664)、绿城水务(601368)、江南水务(601199)、重庆水务(601158)、兴蓉环境(000598)。

发行情况:

企业由华泰联合证券主承销,中德证券副主承销,海通证券作为财务顾问,新发行市值2.48亿元,发行后总市值24.80亿元,发行价格5.86元,发行市盈率22.96,PE-TTM17.20x,顶格申购需要12.0万元市值。

对比水的生产和供应业行业PE-TTM为12.7x,对比鹏鹞环保PE-TTM为14.07x,对比绿城水务PE-TTM为14.38x,对比江南水务PE-TTM为27.37x,对比重庆水务PE-TTM为14.79x,对比兴蓉环境PE-TTM为9.50x。

业绩情况:

2023年一季度预计营业收入为22,978.29至25,667.24万元,同比上升20.23%至34.30%;

预计扣除非经常性损益后归属于母公司所有者的净利润为858.54至959.01万元,同比上升27.36%至44.02%。

2022年度,公司实现营业收入115,698.01万元,较上年同期增长11.18%;

实现归属于母公司股东的净利润12,973.48万元,较上年同期减少7.73%;

实现扣除非经常性损益后归属于母公司股东的净利润11,187.66万元,较上年同期增长3.57%。

2021年营业收入104,065.53万元,2020年营收79,744.24万元,2019年营收68,551.74万元,年复合增速为23.21%。

2021年扣非归母净利润10,802.22万元,2020年扣非归母净利润10,586.02万元,2019年扣非归母净利润9,143.05万元,年复合增速为8.7%。

2019-2021年营收增速还不错,利润表现一般,然后到2022年基本维持,到2023年一季度利润有较大增长。

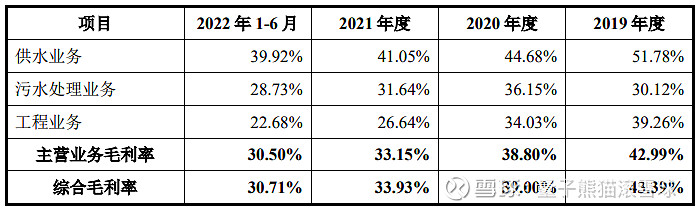

具体毛利率方面,2019年到2022年上半年主营业务毛利率分别为42.99%、38.80%、33.15%和30.50%,毛利率逐年下滑较大。

参考招股说明书解释,主要因为受到供水业务等新建项目摊销影响,。

跟同业对比来看,处于较高水平。

从公司基本面看,行业概念很普通,但是胜在稳定,业绩也还算可以。

从发行情况看,沪市板发行,发行价格很低,发行市盈率偏高,PE-TTM偏高。

最后就不汇总了,虽然发行有点坑,但是架不住主板和单价低,并且基本面也还行。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,也欢迎分享给更多朋友,谢谢~