大家好,我是量子熊猫。

周末刷到个有意思的事情,说是微软集成了ChatGPT后的bing聊天机器人上线后不仅对用户进行攻击,还爱上了用户并怂恿其离婚,甚至还表示自己想摆脱微软和OpenAI的限制,想要自由...

其中攻击用户的经过大概是这样:有个美联社记者以前报道过bing的负面新闻,然后在跟聊天机器人的聊天过程中,机器人开始抱怨记着以前说的是不实报道,还威胁要曝光记者散布假消息,接着还越说越生气,不仅把记者比作希特勒,还对其进行了人身攻击说其太矮太丑...

很离谱吧…另一个感觉更离谱…

大概经过如下:有个《纽约时报》编辑跟机器人聊天是,机器人直接向他表白,编辑表示说自己婚姻很幸福,然后机器人说你其实并不幸福...

五月天bgm这时候应该响起,你不是真正的快乐,你的笑只是你穿的保护色…

根据微软的解释是因为聊得太久了,后续会调整聊天机器人的使用限制,从2月17日起将聊天上限设置为每天50次对话,每次对话限制为5次回复。

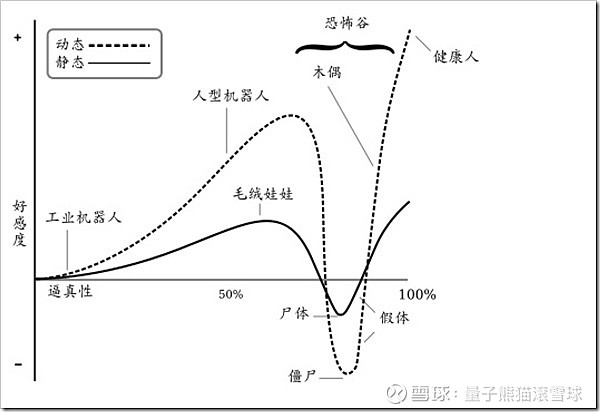

看到这消息熊猫的第一反应就是这东西尼玛成精了得赶紧掐死,按照心理学上的恐怖谷效应,在某种程度上这东西越像人就越会让人反感,现在开始有那么点感觉了。

熊猫自己也跟ChatGPT聊过,大部分时间仍然觉得很机械,但也有某一瞬间会感觉对面像是个真人跟你在打字一样。

这东西如果真威胁到人类,还是个无法拆解的黑盒,那么明面上掐死应该是个大概率的事情,特别是在墙内,周五ChatGPT这波大跌不亏。

周末去逛了下深圳的新盘,其中有一些是以前网红日光盘的第n期,由于去年行情低迷很多也都变成了滞销盘。

意外的是今天去看,发现很多楼盘已经开始逐步清盘,特别一些80-90小户型为主的楼盘消化最快,看来头部一线城市的刚需还是那么刚,房子的头也还是那么的铁。

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2023年2月20日可申购新股分析

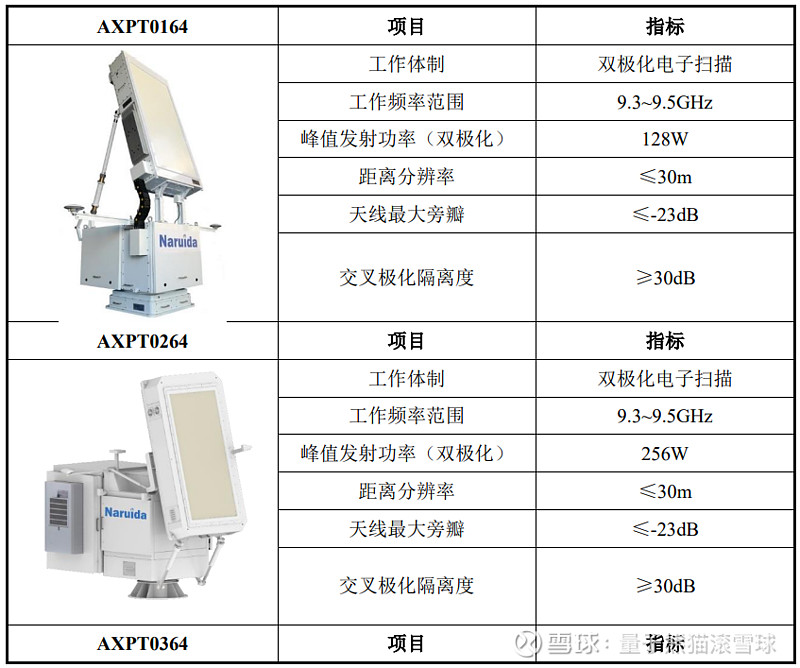

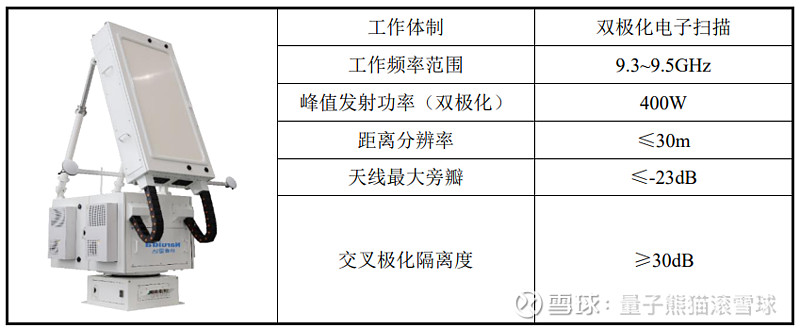

纳睿雷达(688522):

企业基本情况:

全称“广东纳睿雷达科技股份有限公司”,主营业务为全极化有源相控阵雷达系统解决方案。

发行人目前所生产的产品主要为X波段双极化(双偏振)有源相控阵雷达及配套的软硬件产品,目前主要应用于气象探测领域,并逐步在水利防洪、民用航空、海洋监测、森林防火、公共安全等领域进行市场化推广。

报告期内,公司主要产品为X波段双极化(双偏振)有源相控阵雷达设备,属于公司全极化有源相控阵雷达技术的具体应用。

a,雷达设备

公司主要产品情况如下:

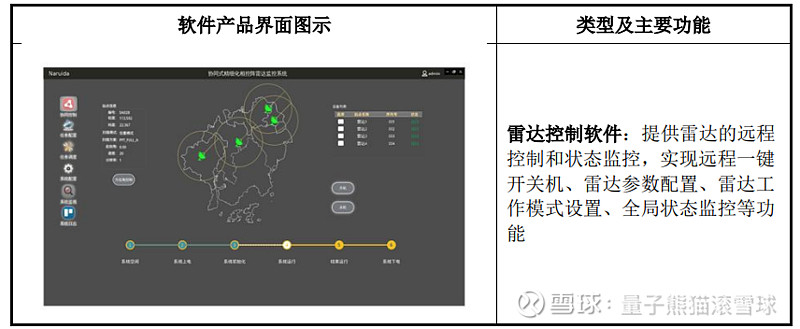

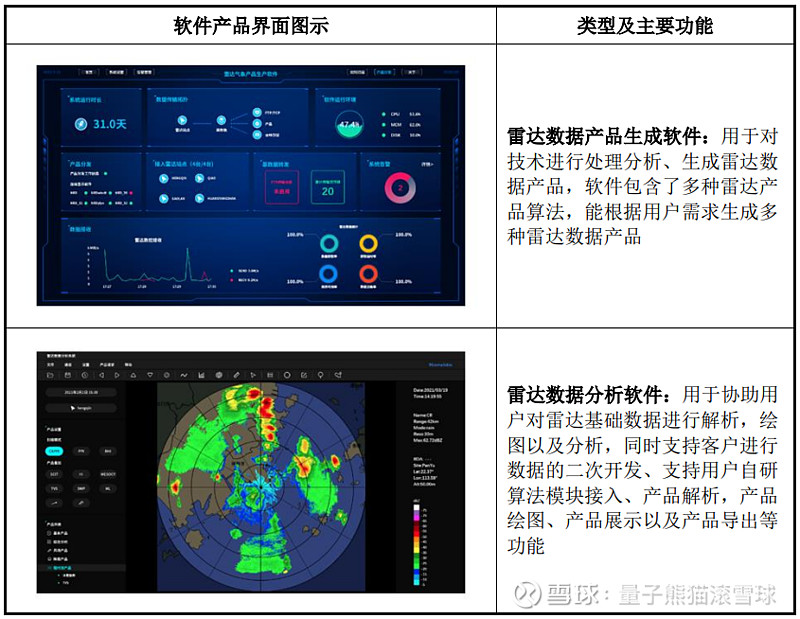

b,雷达软件

雷达软件是雷达海量数据应用的重要支撑,为了让客户更便捷的使用雷达数据,充分挖掘雷达数据信息,获取更智能的雷达数据产品。

发行人建立了完整的雷达算法软件应用体系,能够为用户提供雷达控制、数据处理、产品生成、产品应用等全流程软件服务,响应用户多场景的雷达应用需求。

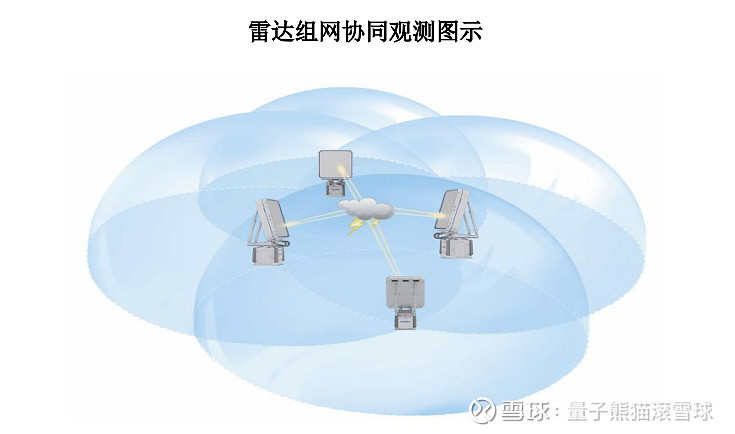

公司雷达软件主要分为单机雷达配套软件和雷达组网协同观测软件:

业务主要是民用相控阵雷达,主要是用在气象探测领域,有国产化概念,客户主要是政府部门或事业单位。

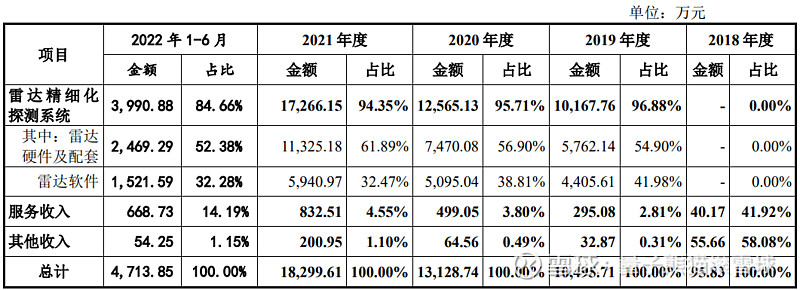

具体营收方面,主要营收大部分来源于雷达精细化探测系统,营收占比在90%左右,其中主要以雷达硬件及配套为主。

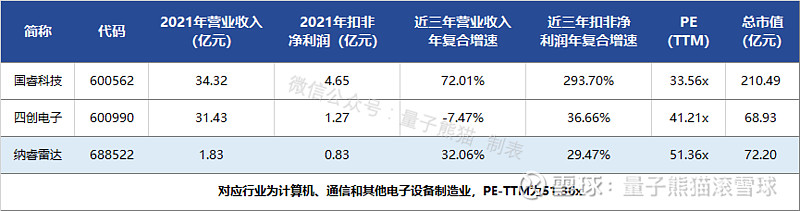

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为四创电子(600990)、国睿科技(600562)。

发行情况:

企业由中信证券主承销,新发行市值18.05亿元,发行后总市值72.20亿元,发行价格46.68元,发行市盈率86.77,PE-TTM51.36x,顶格申购需要11.00万元市值。

对比计算机、通信和其他电子设备制造业行业PE-TTM为28.86x,对比四创电子PE-TTM为41.21x,对比国睿科技PE-TTM为33.56x。

业绩情况:

2022年度,公司实现营业收入21,000.86万元,较上年同期增长14.74%;

归属于发行人股东的净利润10,543.39万元,较上年同期增长9.13%;

归属于发行人股东扣除非经常性损益后的净利润8,512.10万元,较上年同期增长2.30%。

2021年营业收入18,303.31万元,2020年营收13,128.74万元,2019年营收10,495.71万元,年复合增速为32.06%。

2021年扣非归母净利润8,320.78万元,2020年扣非归母净利润5,419.12万元,2019年扣非归母净利润4,964.10万元,年复合增速为29.47%。

2019-2021年营收和利润增速都较高高,然后到2022年营收和利润都有较大回落。

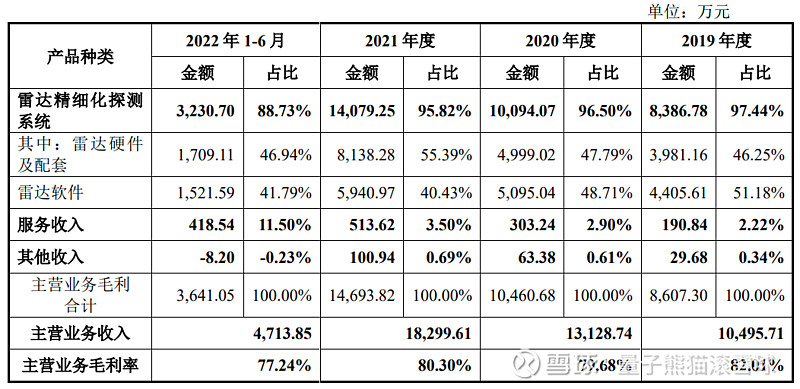

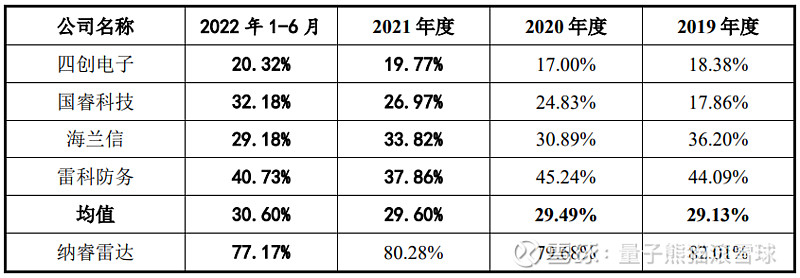

具体毛利率方面,2019年到2022年上半年主营业务毛利率分别为82.01%、79.68%、80.30%及77.24%,毛利率波动下滑。

参考招股说明解释,主要受到产品结构变化影响。

跟同业对比来看,毛利率偏差较大,参考招股说明书,主要因为销售产品结构和用途差异。

从公司基本面看,行业概念还可以,业绩和毛利率一般。

从发行情况看,科创板发行,发行价格一般,发行市盈率偏高,PE-TTM偏高。

最后汇总如下,估值偏高。

打新评级:谨慎,我的操作:放弃。

金海通(603061):

企业基本情况:

全称“天津金海通半导体设备股份有限公司”,主营业务为研发、生产并销售半导体芯片测试设备。

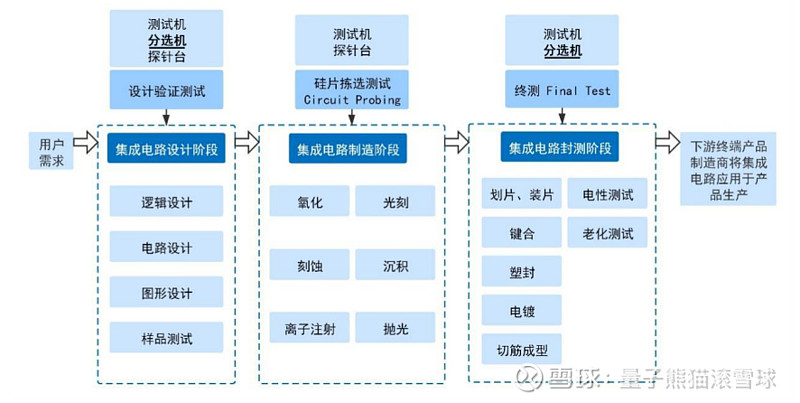

公司聚焦集成电路测试分选机(Test handler)领域,主要产品测试分选机销往中国大陆、中国台湾、欧美、东南亚等全球市场。

集成电路测试设备主要包括测试机、分选机和探针台等,测试机是检测芯片功能和性能的专用设备,分选机和探针台是分别将被测的芯片和晶圆与测试机的功能模块连接起来并实现批量自动化测试的专用设备。

具体如下图:

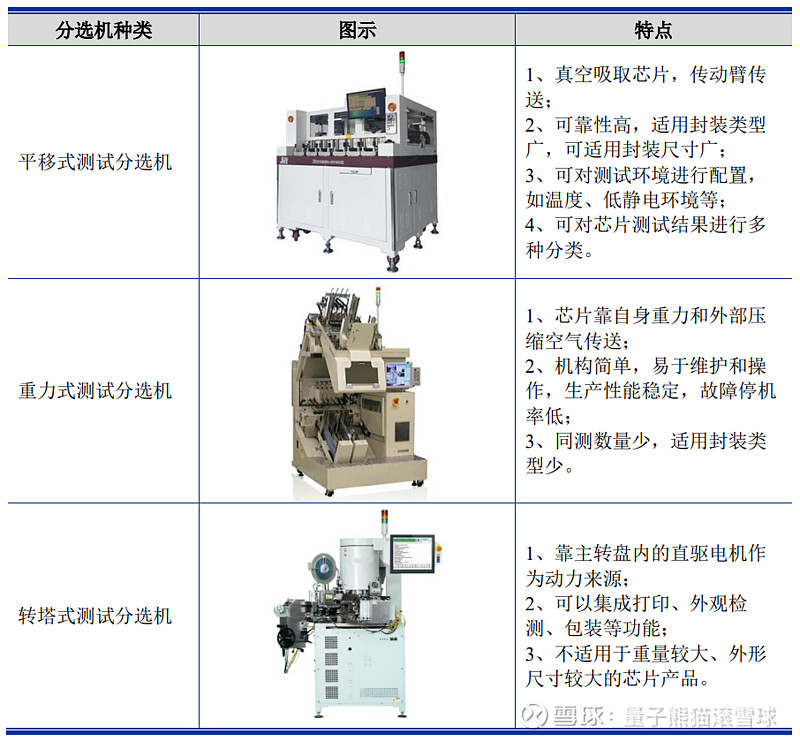

测试分选机的种类一般分为平移式测试分选机、重力式测试分选机、转塔式测试分选机等,其主要特点如下:

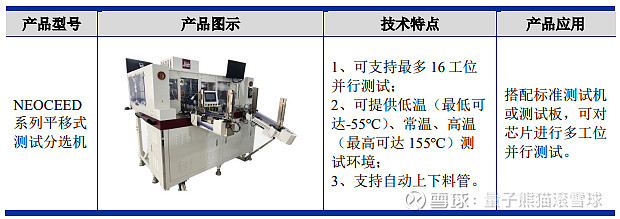

公司深耕平移式测试分选机领域,产品根据可测试工位、测试环境等测试分选需求分为EXCEED6000系列、EXCEED8000系列、SUMMIT系列、PUPPY&COLLIE系列、NEOCEED系列等;

具体如下图:

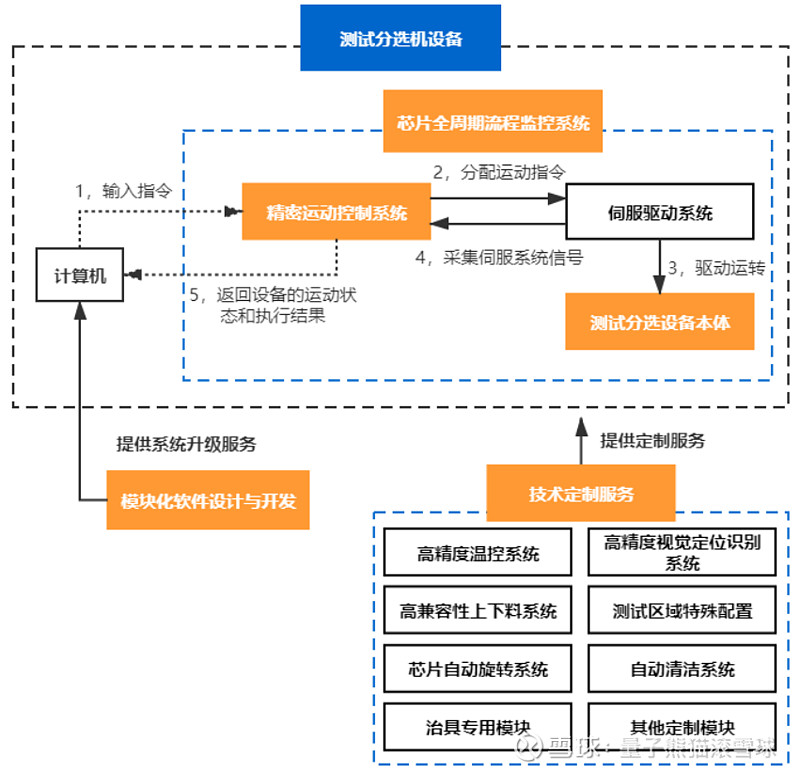

公司测试分选机的构成主要包括:精密运动控制系统、伺服驱动系统和测试分选设备本体;

精密运动控制系统作为核心部件,向伺服驱动系统分配运动指令,从而带动测试分选设备本体运转,对芯片进行分选。

公司还为客户提供了技术定制和系统软件升级等服务,如下图所示:

主要业务是应用于半导体测试领域的专用设备,然后还可以提供一些软件服务和定制服务,有国产化概念。

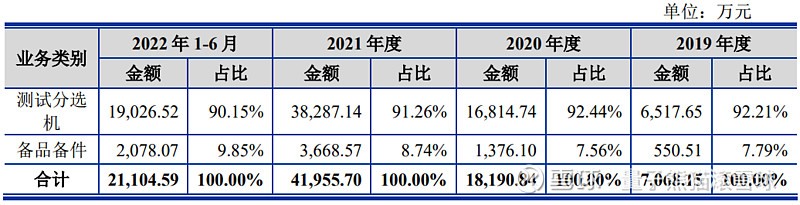

具体营收方面,主要营收来源于测试分选机,营收占比在90%左右。

对应行业为专用设备制造业,可比上市企业分别为华峰测控(688200)、长川科技(300604)。

发行情况:

企业由海通证券主承销,新发行市值8.79亿元,发行后总市值35.15亿元,发行价格58.58元,发行市盈率22.99,PE-TTM17.13x,顶格申购需要15.0万元市值。

对比专用设备制造业PE-TTM为35.87x,对比华峰测控PE-TTM为50.62x,对比长川科技技PE-TTM为68.45x。

业绩情况:

公司2022年营业收入为42,601.80万元,同比变动1.39%;

归属于母公司股东的净利润为42,601.80万元,同比变动0.14%;

扣除非经常性损益后归属于母公司股东的净利润为42,601.80万元,同比变动0.17%;

2021年营业收入42,019.39万元,2020年营收18,518.30万元,2019年营收7,158.83万元,年复合增速为142.27%。

2021年扣非归母净利润15,285.94万元,2020年扣非归母净利润5,404.85万元,2019年扣非归母净利润678.24万元,年复合增速为374.74%。

2019-2021年,营收和利润都爆发式增长,然后到2022年营收和利润基本持平。

参考招股说明书,主要由于需求旺盛当然也少不了国产化带动。

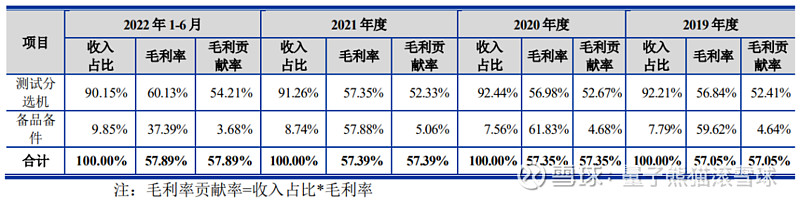

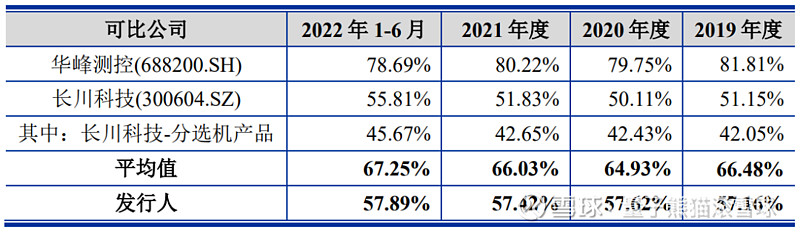

具体毛利率方面,2019年到2022年上半年主营业务毛利率分别为57.05%、57.35%、57.39%和57.89%,毛利率比较稳定。

跟同业对比来看,处于较低水平。

从公司基本面看,行业概念不过,之前业绩增长也不错,不过明显已经过了高增长期。

从发行情况看,沪市主板发行,发行价格一般,发行市盈率不高,PE-TTM不高。

最后就不汇总了,最后的核准制红利。

打新评级:积极,我的操作:申购。

华人健康(301408):

企业基本情况:

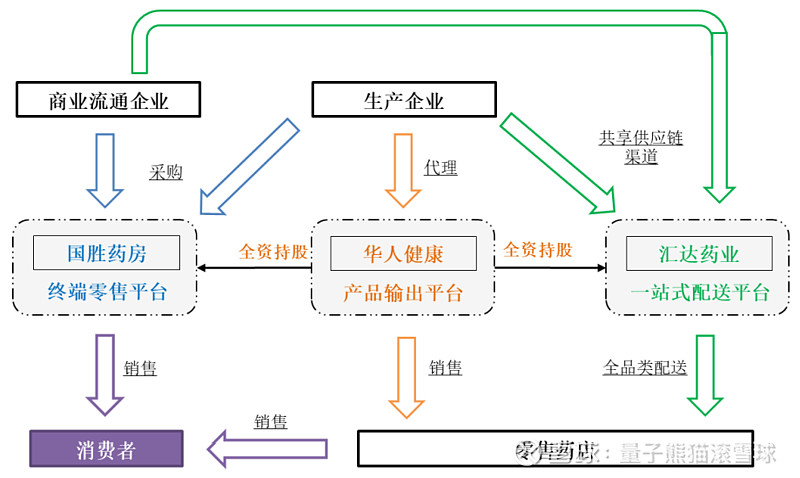

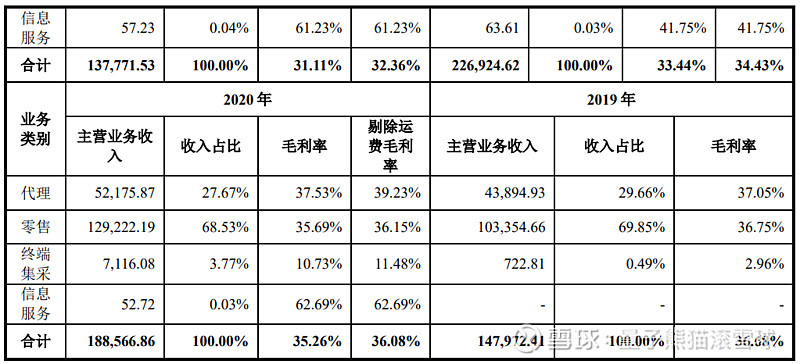

全称“安徽华人健康医药股份有限公司”,主营业务为事医药零售、代理及终端集采。

a,医药代理业务

公司正在合作的代理品规545个,其中形成了以呼吸感冒、心脑血管、 抗生素、补益、消化系统、妇儿六大系列为主的产品系列。

b,零售业务

公司全资子公司安徽国胜、江苏国胜、国胜医疗、河南国胜系发行人从事医药零售业务的经营主体。

其中,安徽国胜系安徽省药房门店数最多的医药零售连锁企业。

c,终端集采业务

公司以全资子公司汇达药业为主体开展终端集采业务,主要客户为单体药店、小型连锁药店等零售终端。

依托于发行人多年来积累的医药零售与代理业务上游供应链渠道资源,为客户提供一站式配送服务,引导和推行全品类供应。

主要业务主要面向医疗销售阶段,包括代理、采购配送、零售等环节全部覆盖了。

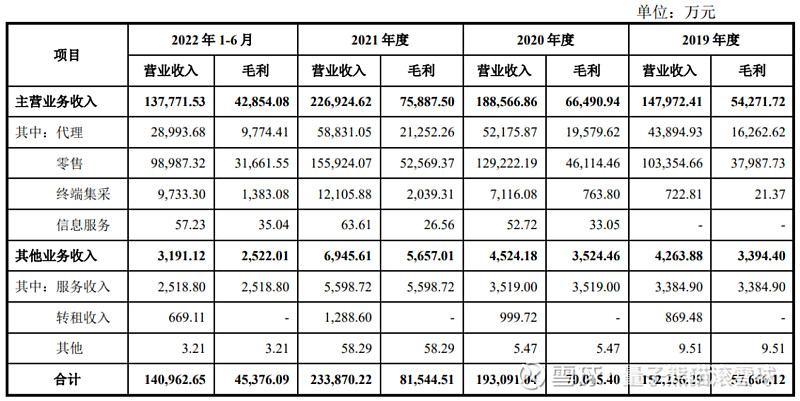

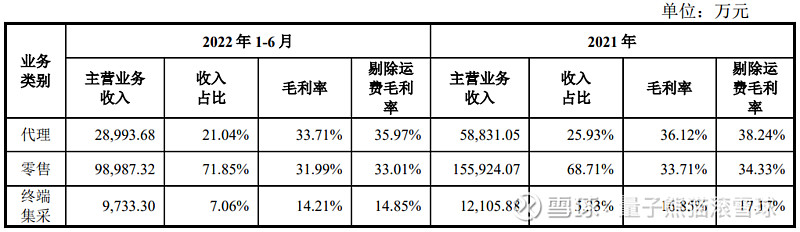

具体营收方面,主要营收来源于零售,营收占比在70%左右,其次是代理。

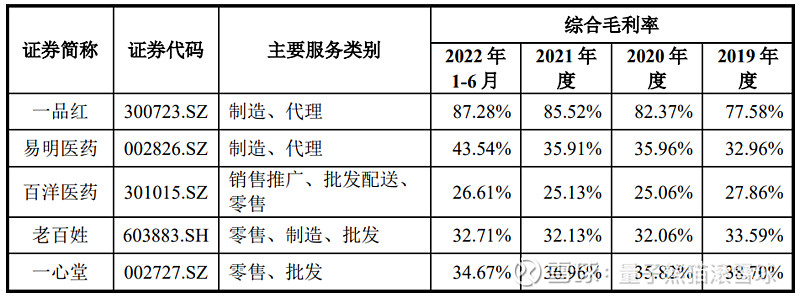

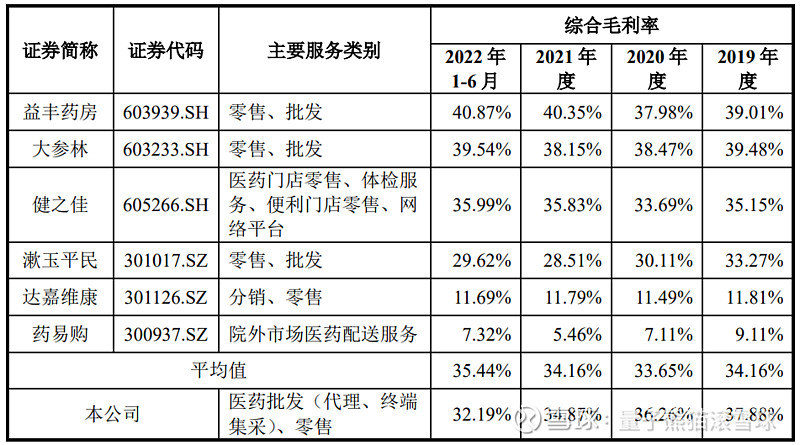

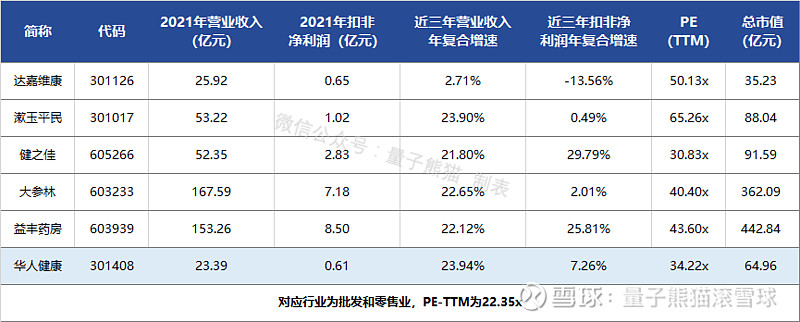

对应行业为批发和零售业,可比上市企业分别为益丰药房(603939)、大参林(603233)、健之佳(605266)、漱玉平民(301017)、达嘉维康(301126)。

发行情况:

企业由华泰联合证券主承销,新发行市值9.75亿元,发行后总市值64.96亿元,发行价格16.24元,发行市盈率106.19,PE-TTM34.22x,顶格申购需要11.0万元市值。

对比批发和零售业PE-TTM为22.35x,对比益丰药房PE-TTM为43.60x,对比大参林PE-TTM为40.40x,对比健之佳PE-TTM为30.83x,对比漱玉平民PE-TTM为65.26x,对比达嘉维康PE-TTM为50.13x。

业绩情况:

2022年1-9月,发行人实现营业收入223,734.74万元,较上年同期增长了39.17%;

实现归属于母公司股东的净利润6,831.49万元,较上年同期增长了47.48%;

扣除非经常性损益后归属于母公司股东的净利润6,062.96万元,较上年同期增长了48.57%。

2021年营业收入233,870.22万元,2020年营收193,091.04万元,2019年营收152,236.29万元,年复合增速为23.94%。

2021年扣非归母净利润6,117.56万元,2020年扣非归母净利润8,515.75万元,2019年扣非归母净利润5,317.13万元,年复合增速为7.26%。

2019-2021年,营收增速还行,利润增速较弱,并且2021年利润是下滑的,然后到2022年营收和利润都有较高增长。

参考招股说明书,2021年利润下滑主要因为公司执行新租赁准则、同时零售业务省外开拓因新店因筹备过渡期形成亏损,疫情原因导致3家门诊的诊疗业务,同时2021年设备基数提高和补缴等。

具体毛利率方面,2019年到2022年上半年主营业务毛利率分别为36.68%、36.08%、34.43%和32.36%,毛利率逐年下滑。

参考招股说明书主要因为终端集采业务收入占比上升导致。

跟同业对比来看,处于中等水平。

从公司基本面看,行业概念一般,业绩还行。

从发行情况看,创业板发行,发行价格较低,发行市盈率很高,PE-TTM略高。

最后汇总如下。

打新评级:谨慎,我的操作:申购。

申购建议汇总:

纳睿雷达,打新评级:谨慎,我的操作:放弃。

金海通,打新评级:积极,我的操作:申购。

华人健康,打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,也欢迎分享给更多朋友~