大家好,我是量子熊猫。

今天A股和港股双双回调,两市成交量7073.65亿元,内资硬不过一天又被打回了原形,倒是北向继续净流入92.88亿元,单月累计净买入超过891亿元,刷新了单月净流入的历史新高.

当然,年后还有两个交易日,如果砸盘的话新高也可能夭折...

成交额大幅缩量预计节前最后几天的行情确实会有点难以为继,但是在整体向上的趋势下,也并不需要去赚到的每一个铜板,况且极大概率也赚不到。

投资很多时候玩得都是心态,频繁交易还容易因为失误导致心态爆炸,从而进一步踏空或者追高。

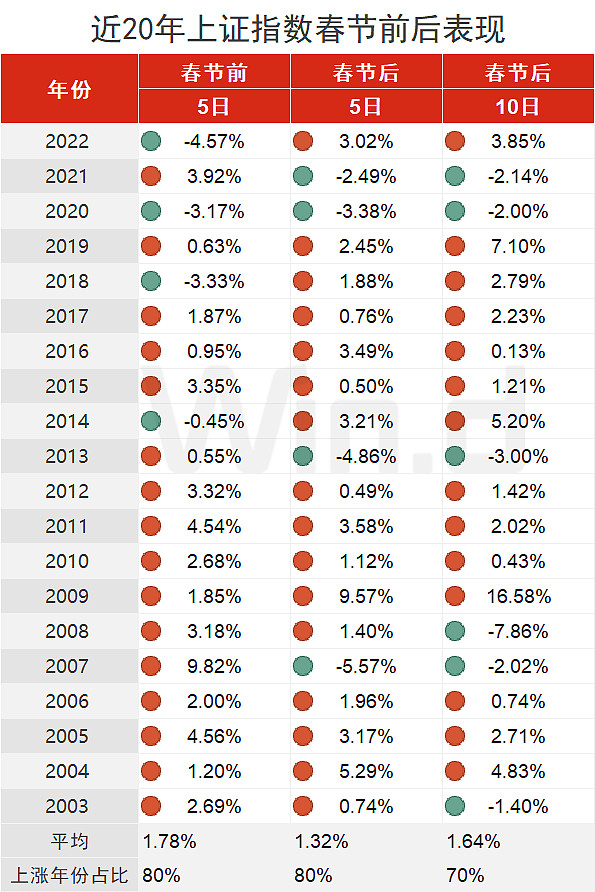

农历2022年最后还有三个交易日,从Wind历史数据看,2003至2022年一共20年期间,春节前后5天A股的上涨概率均为80%。

但是股市如果靠统计学有用,计算机早就财富自由了,况且A股还是一个巴菲特来了也要挨揍的地方,玄学我们就不看了,特别更为神棍的中信里昂风水指数,看看凑个热闹就可以了...

至于持股还是持币,熊猫目前极大偏向于持股。

今天还出了两个重要数据,其中GDP符合熊猫年度策略预估的3.0%-3.5%的最低预期。

其实熊猫后面具体又算了一下,感觉去年应该不到3.0%,说明这个数据同志们还是努力过的,四季度差成这样早就有各种数据提前反映,所以也没啥好说的,低基数对今年做高增长算是利好。

第二个数据是人口自然增长率为-0.60‰,为1960年以来首次人口负增长,老龄化加剧叠加人口负增长,这是会影响到国运的大问题。

很多话也不知道能不能发,怕影响到打新策略干脆不说了,反正大家懂的都懂,

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2023年1月18日可申购新股分析

凌玮科技(301373):

企业基本情况:

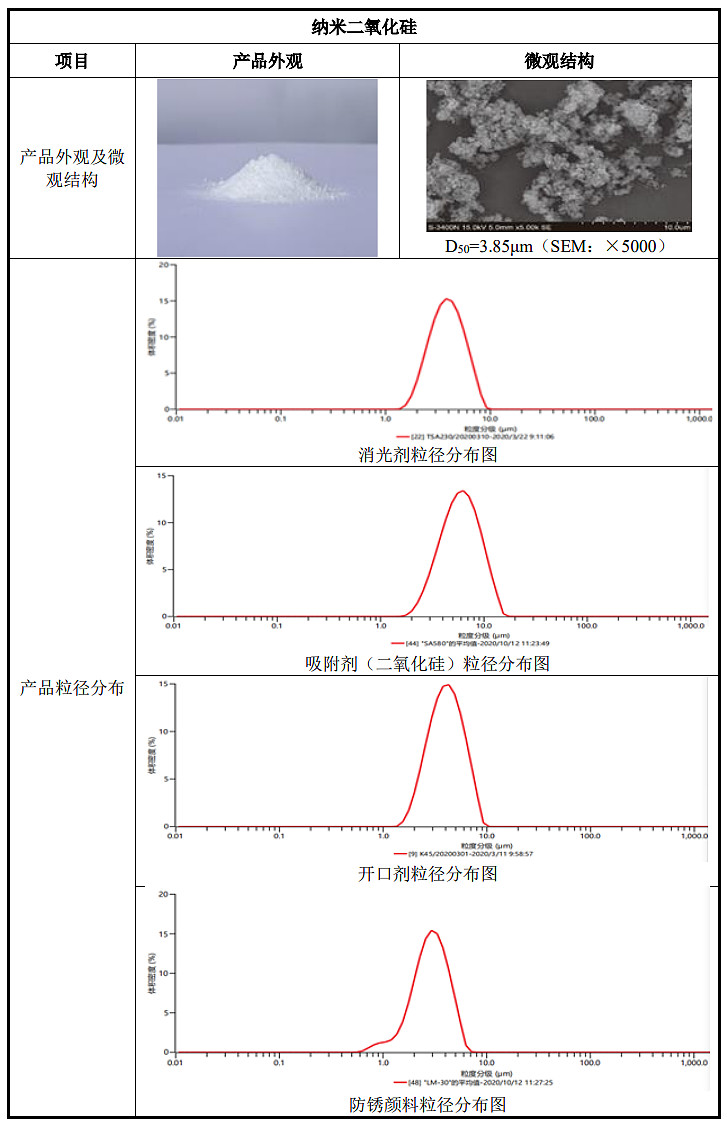

全称“广州凌玮科技股份有限公司”,主营业务系为纳米二氧化硅新材料的研发、生产、销售,涂层助剂及其他材料的销售。

在新材料领域中,二氧化硅因其优良的理化性能而被广泛应用到多种行业中充当消光剂、增稠剂、补强剂、开口剂、填充剂、催化剂载体、防沉剂、绝缘体、抛光剂、高端保温隔热材料等,具有较高的附加值,是重要的功能性新材料。

公司生产的纳米二氧化硅产品广泛应用于涂料、油墨、塑料和石化等行业,终端客户分布于木器、家具、皮革、纺织、卷材、喷墨相纸、广告耗材、轨道交通、3C电子、光伏、医用胶片和医用手套等应用领域。

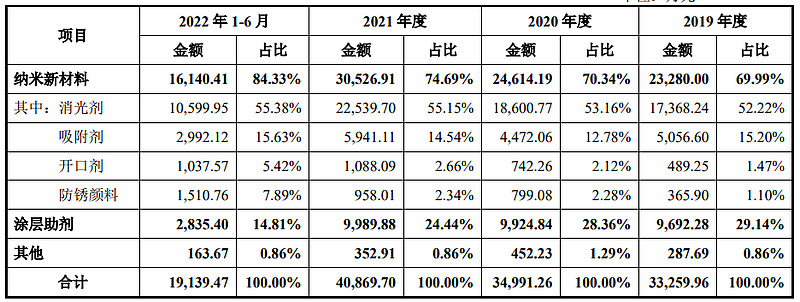

a,纳米新材料

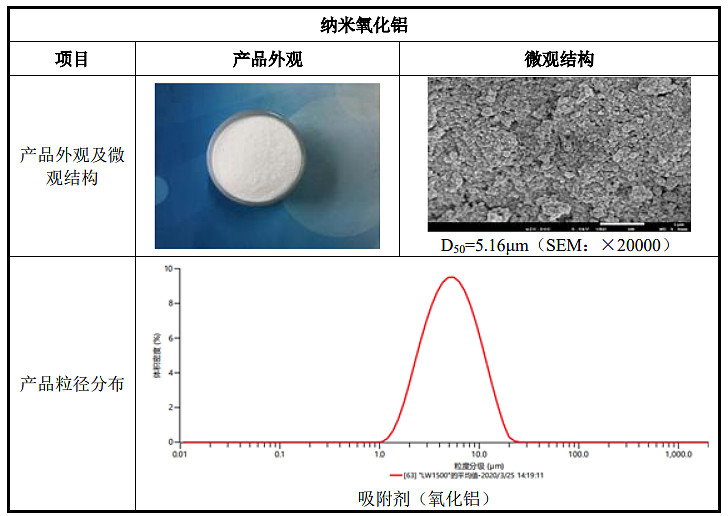

报告期内,公司主要产品为消光剂、吸附剂、开口剂、防锈颜料等纳米二氧化硅新材料和吸附剂等纳米氧化铝新材料。

公司纳米二氧化硅产品图示如下:

公司纳米氧化铝产品图示如下:

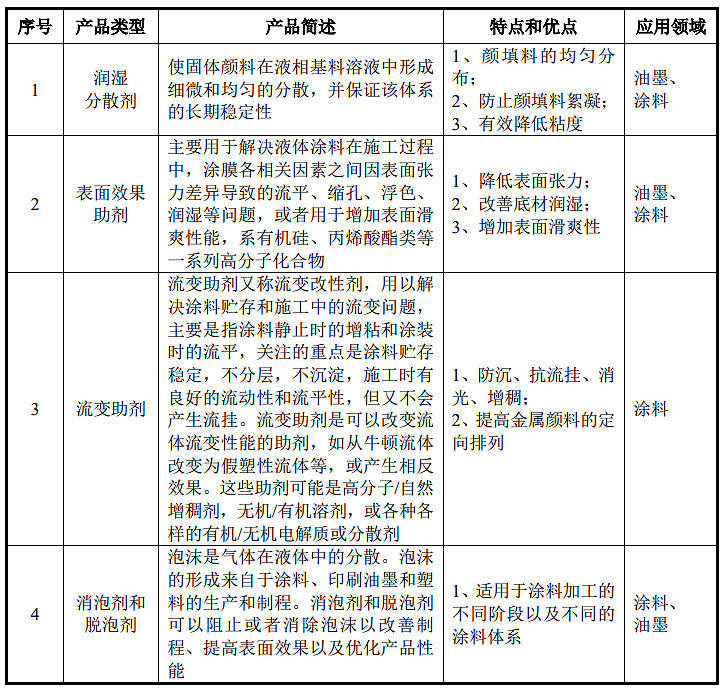

b,涂层助剂

公司销售的涂层助剂主要为BYK产品,销售BYK产品的主要类型如下:

c,其他原辅材料

公司销售的其他原辅材料主要是贸易销售的树脂。

树脂通常是指受热后有软 化或熔融范围,软化时在外力作用下有流动倾向,常温下存在固态、半固态、液态等形态的有机聚合物。

树脂是制造涂料和塑料的主要原料,也用来制造黏合剂、 绝缘材料等。

业务主要是工业化学材料。

具体营收方面,主要营收大部分来源于纳米新材料,营收占比逐年提升超过84%,其次是涂层助剂,其他贸易销售的产品占比很少。

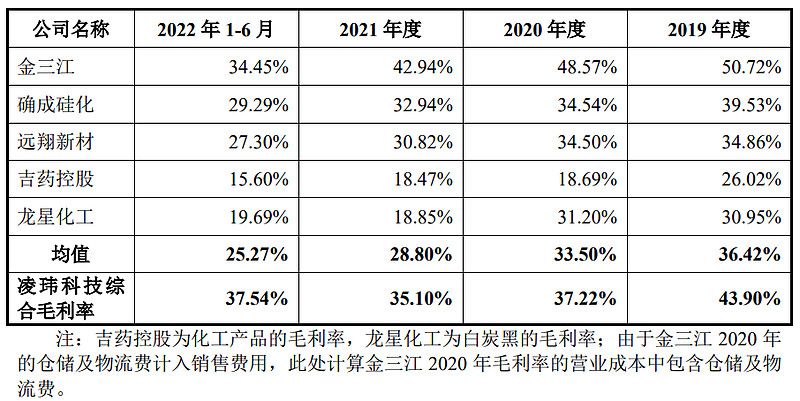

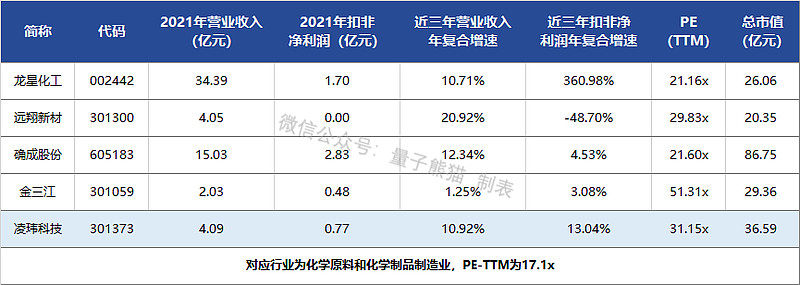

对应行业为化学原料和化学制品制造业,可比上市企业分别为金三江(301059)、确成股份(605183)、远翔新材(301300)、龙星化工(002442)。

发行情况:

企业由中信证券主承销,新发行市值9.1亿元,发行后总市值36.59亿元,发行价格33.73元,发行市盈率54.17,PE-TTM31.15x,顶格申购需要6.5万元市值。

对比化学原料和化学制品制造业行业PE-TTM为17.1x,对比金三江PE-TTM为51.31x,对比确成股份PE-TTM为21.60x,对比远翔新材PE-TTM为29.83x,对比龙星化工PE-TTM为21.16x。

业绩情况:

公司2022年度营业收入预计为40,000万元至42,000万元,较上年同期下降2.25%至上涨2.64%;

归属于母公司股东的净利润为8,700万元至9,500万元,与上年同期相比增长28.80%至40.65%;

扣除非经常性损益后归属于母公司股东的净利润为8,200万元至9,000万元,较上年同期增长6.88%至17.31%。

2021年营业收入40,918.66万元,2020年营收35,019.41万元,2019年营收33,259.96万元,年复合增速为10.92%。

2021年扣非归母净利润7,672.18万元,2020年扣非归母净利润7,326.78万元,2019年扣非归母净利润6,004.64万元,年复合增速为13.04%。

2019-2021年营收和利润增速一般,增长主要在2020年,然后到2022年营收继续一般,利润很高但是扣非表现一般。

参考招股说明书解释,2022年利润高是因为2021年民生财富理财产品确认了2,150万元投资损失,扣非增长是因为纳米新材料营收占比提升且毛利率较高。

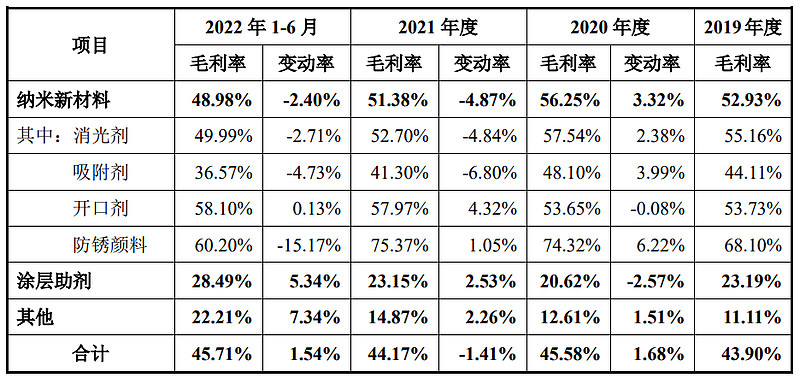

具体毛利率方面,2019年到2022年上半年主营业务毛利率分别为52.93%、56.25%、51.38%和48.98%,毛利率在2020年有较高提升,然后又逐年下滑。

跟同业对比来看,处于较高水平。

从公司基本面看,行业概念一般,业绩和毛利率也比较一般。

从发行情况看,创业板发行,发行价格一般,发行市盈率偏高,PE-TTM偏高。

最后汇总如下。

打新评级:谨慎,我的操作:申购。

格力博(301260):

企业基本情况:

全称“格力博(江苏)股份有限公司”,主营业务为新能源园林机械的研发、设计、生产及销售。

公司以自有品牌销售为主,产品按用途可分为割草机、打草机、清洗机、吹风机、修枝机、链锯、智能割草机器人、智能坐骑式割草车等。

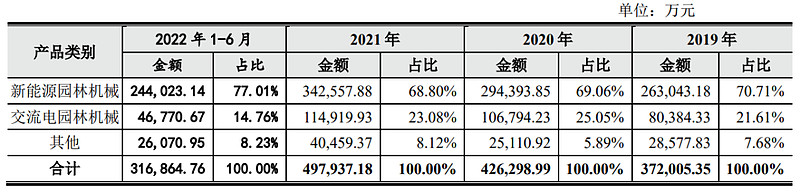

公司产品按动力类型可分为新能源园林机械和交流电园林机械,其中以新能源园林机械为主,收入占比约70%。

公司新能源园林机械覆盖手持式、手推式、坐骑式和智能式全系列产品,主要包括割草机、打草机、吹风机、修枝机、链锯、智能割草机器人、智能坐骑式割草车及配套的电池包;

交流电园林机械主要为清洗机、割草机,其他产品主要为空压机、电动工具和配件等。

公司产品具体情况如下:

a,新能源园林机械

公司在20V、40V、60V、80V等锂电池平台均有丰富的产品线,可以有效满足普通家庭消费者至专业人士的各类需求。

公司当前大批量销售的新能源园林机械主要为手持式及手推式产品,具体包括割草机、打草机、吹风机、链锯、修枝机以及配套的电池包产品。

智能割草机器人是公司重点研发产品,公司自主研发的智能割草机器人具有如下特点:①智能割草、自动充电;②APP实时监控,GPS定位和防盗保 护;③内置智能传感器,恶劣天气自动检测是否可以割草;④低噪音,可以在任何对噪音有要求的地方使用;⑤防水防尘,在阴雨天可以正常使用。

智能坐骑式割草车作为公司车业项目的核心产品,已经形成家用、商用两个等级。

b,交流电园林机械

公司交流电园林机械主要包括交流电清洗机、交流电割草机等产品。

c,其他产品

公司其他产品主要包括空压机、电动工具、配件等。

主要业务介绍的比较清楚了,就是很多种类的电动工具,基本全部都是出口。

具体营收方面,主要营收来源于新能源园林机械,营收占比逐年提升将近80%,其次是交流电园林机械。

对应行业为专用设备制造业,可比上市企业分别为大叶股份(300879)、巨星科技(002444)。

发行情况:

企业由中信建投证券主承销,新发行市值37.5亿元,发行后总市值149.98亿元,发行价格30.85元,发行市盈率63.45,PE-TTM43.69x,顶格申购需要23.0万元市值。

对比专用设备制造业PE-TTM为33.19x,对比大叶股份PE-TTM为53.09x,对比巨星科技PE-TTM为17.53x。

业绩情况:

公司预计2022年度营业收入约为415,000万元至425,000万元,较上年同期预计变动11.42%至14.11%;

归属于母公司股东的净利润约为22,000万元至23,000万元,较上年同期预计变动-16.01%至-12.20%;

扣除非经常性损益后归属于母公司股东的净利润约为20,000万元至21,000万元,较上年同期预计变动-11.49%至-7.07%。

2021年营业收入500,389.13万元,2020年营收429,127.63万元,2019年营收372,506.36万元,年复合增速为15.9%。

2021年扣非归母净利润23,639.24万元,2020年扣非归母净利润40,450.05万元,2019年扣非归母净利润17,052.74万元,年复合增速为17.74%。

2019-2021年,营收和利润增速都还行,不过利润在2021年有大幅下滑,然后到2022年营收增长而利润下滑。

参考招股说明书,主要由于汇率,海运费及主要原材料价格上涨影响。

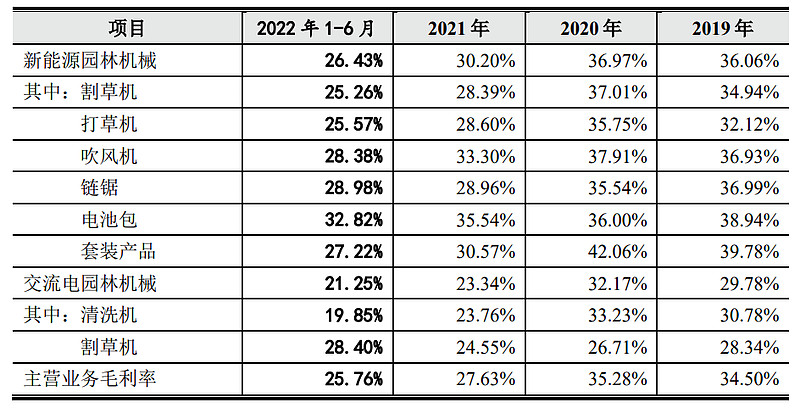

具体毛利率方面,2019年到2022年上半年主营业务毛利率分别为34.50%、35.28%、27.63%和25.76%,毛利率在2020年逐年下滑。

参考招股说明书主要由于汇率,海运费及主要原材料价格上涨影响。

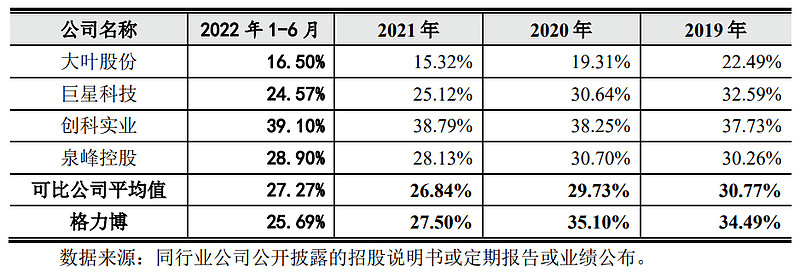

跟同业对比来看,处于较高水平。

从公司基本面看,行业概念还行,由于是出口业务为主,业绩和毛利率波动较大,好的是营收持续增长,利润的影响因素也正在逐步消化,但是由于海外需求衰退预计短期也难有明显反弹。

从发行情况看,创业板发行,发行价格一般,发行市盈率偏高,PE-TTM偏高。

最后汇总如下。

打新评级:谨慎,我的操作:放弃。

申购建议汇总:

凌玮科技,打新评级:谨慎,我的操作:申购。

格力博,打新评级:谨慎,我的操作:放弃。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,欢迎分享给更多朋友,谢谢~