大家好,我是量子熊猫。

今天是财报的密集轰炸日,格力的财报今天也出来了,看到有读者给我评论或者私信说坐等解读,由于近期较忙,并且财报看了一遍比较干净并没有什么大的问题,时间关系既然大家想看那就先做个简版解读,后面有时间同时针对大家疑问再补个详细的。

美的集团2022年上半年营业收入1826.61亿元,同比增长5.09%,归属于上市公司股东的净利润159.95亿元,同比增长6.57%,归属于上市公司股东的扣除非经常性损益的净利润156.91亿元,同比增长7.21%。

从总体量级看中规中矩,业务板块看空调和2B业务增长还可以,特别是空调今年出口和内销总量都是在下滑的,毛利率方面同比提升了1.21个百分点,控本方面做的还可以,下半年原材料价格回落预计利润还能再提升不少。

格力电器2022年上半年营业收入952.22亿元,同比增长4.58%,归属于上市公司股东的净利润114.66亿元,同比增长21.25%,归属于上市公司股东的扣除非经常性损益的净利润116.07亿元,同比增长32.03%。

营收增长一般,但是利润大幅提升倒是意外惊喜,细分来看主要是销售费用同比少了20个亿,渠道改革降本的效果还是很显著的,也难怪经销商会反水,不过渠道改革什么时候能增效应该才是大家最希望看到的,毛利率方面同比是下滑的,这个成本控制还不如美的。

业务板块方面仍然还是以空调为主,其他业务都要死不活的,新并进来的格力钛同比131.57%的增长倒还不错,就是亏了6.58亿仍然还是个赔钱货...

另外还有朋友问有息负债多了不少怎么看,今年货币粥多僧少当然要借钱,按格力这类企业不知道有没有2个点的利率,倒一手做理财都有的赚...

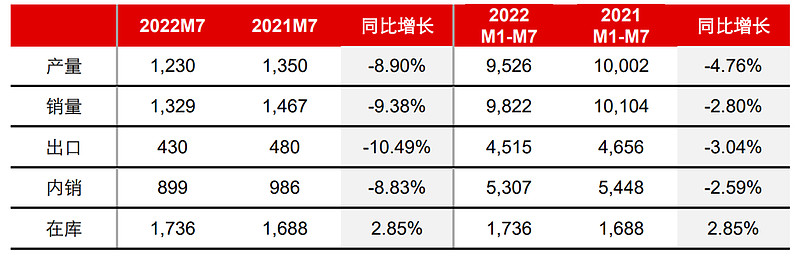

连海尔一块算上的话,今年白电三巨头表现都还可以的,希望后面消费复苏以及成本压力缓解能有个双击吧,最后贴个1-7月空调行业的产销数据。

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年8月31日可申购新股分析

通行宝(301339):

企业基本情况:

全称“江苏通行宝智慧交通科技股份有限公司”,主营业务为高速公路、干线公路以及城市交通等提供智慧交通平台化解决方案。

主要产品及服务涉及智慧交通电子收费业务、智慧交通运营管理系统业务和智慧交通衍生业务。

具体情况如下:

a,智慧交通电子收费业务

公司智慧交通电子收费业务主要是以ETC为载体的智慧交通电子收费业务,包括ETC发行与销售、电子收费服务业务等,重点拓展高速公路、城市交通智慧收费及管理系统的建设与运营。

ETC发行与销售业务为发行人通过其“发行销售系统”为车主用户提供客户注册、电子标签(OBU)及ETC卡发行、电子标签安装激活等服务的业务。

b,智慧交通运营管理系统业务

发行人智慧交通运营管理系统业务是以云技术为平台进行相关软件系统的开发和维护,重点拓展高速大脑与大数据分析与应用,加强数据汇聚,挖掘数据能力,有效支撑综合交通运营决策管理与服务。

发行人该类业务紧扣交通行业管理与服务需求,依托云计算、大数据、人工智能、物联网等技术,聚焦交通指挥调度、运营服务、综合管理三大业务场景,面向交通运输管理相关政府机构、路桥企事业单位、交警及其他执法单位等,提供覆盖路网调度指挥、运行监测、稽核管理、交警勤务管理、运行维护、综合管理以及ETC城市静态交通应用等业务的智慧交通SaaS云服务。

c,智慧交通衍生业务

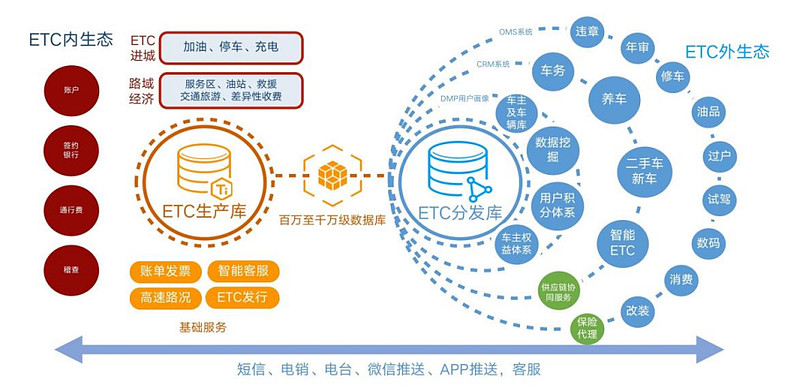

智慧交通衍生业务主要为与车生活相关的ETC生态圈业务。

公司将依托ETC用户及数据体量优势,以“ETC+”为内核开展生态场景搭建,融合高速通行、停车、加油、保险、路域经济、养车用车等用户服务,创新商业模式,打造ETC生态圈衍生业务,为客户提供一体化的车生活服务。

主要业务是高速的ETC的发行业务和过路费的收取结算,其次还要智慧交通平台,以及基于ETC支付衍生的一些比如停车加油等支付业务。

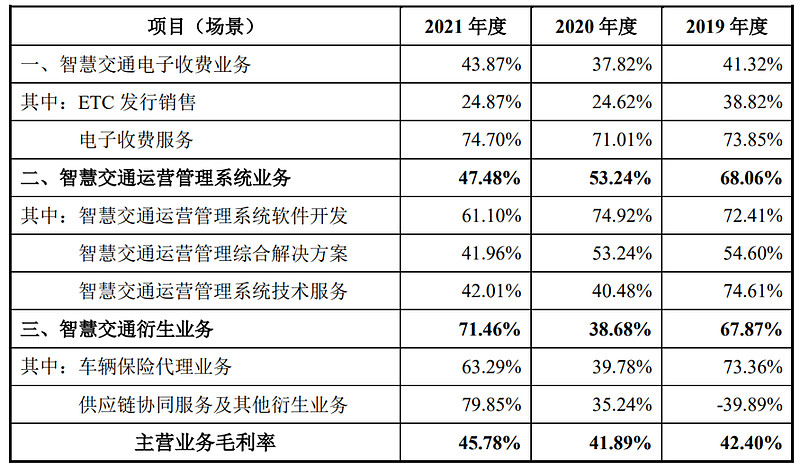

具体营收方面,主要营收大部分来源于智慧交通电子收费业务,营收占比超过60%,不过在逐年下滑,其次是智慧交通运营管理系统业务,剩下的智慧交通衍生业务占比很小。

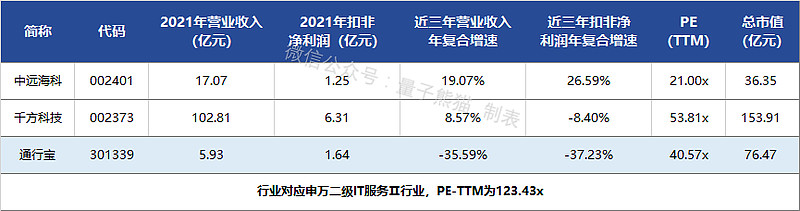

对应申万二级行业为IT服务Ⅱ,可比上市企业分别为千方科技(002373)、中远海科(002401)。

发行情况:

企业由华泰联合证券主承销,当前市值65.17亿元,新发行市值11.3亿元,发行价格18.78元,发行市盈率46.68,PE-TTM40.57x,顶格申购需要11万元市值。

对比IT服务Ⅱ行业PE-TTM为123.43x,对比千方科技PE-TTM为53.81x、中远海科PE-TTM为21.00x。

业绩情况:

2022年1-9月,公司预计实现营业收入37,298.82万元至38,544.03万元,同比变懂4.98%至8.48%;

预计实现归属于母公司股东的净利润12,474.38万元至13,320.15万元,同比变动-9.39%至-3.25%;

预计实现扣除非经常损益后归属于母公司股东的净利润11,538.64万元至12,384.41万元,同比变动1.22%至8.64%。

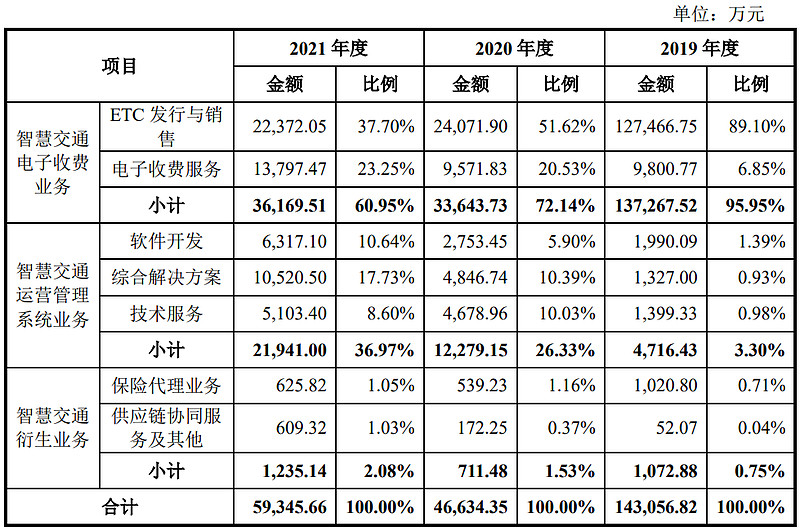

2021年营业收入59,345.66万元,2020年营收46,634.35万元,2019年营收143,056.82万元,年复合增速为-35.59%。

2021年扣非归母净利润16,372.95万元,2020年扣非归母净利润16,161.02万元,2019年扣非归母净利润41,560.53万元,年复合增速为-37.23%。

2019-2021年,营收和利润双双大幅下滑,拆分来看主要是2020年大幅下滑,再到2022年营收和利润微增。

参考招股说明书说明,主要因为2019年是ETC的政策驱动业绩大年,随后2020年大幅下滑,不过2021年倒是重新增长,至于2022年主要受疫情影响较大。

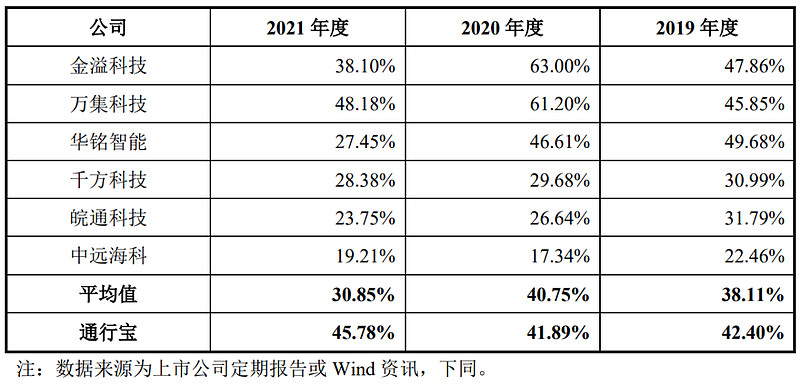

具体毛利率方面,2019年到2021年主营业务毛利率分别为42.40%、41.89%、45.78%,毛利率绝对值较高,不过有一定波动。

跟同业对比来看,处于较高水平。

从公司基本面看,没赶上最好的时候上市,不过现在业绩也还算稳定,就是增长较弱。

从发行情况看,创业板发行,发行价格一般,发行市盈率和PE-TTM都偏高。

最后汇总如下。

打新评级:谨慎,我的操作:放弃。

联特科技(301205):

企业基本情况:

全称“武汉联特科技股份有限公司”,主营业务为光通信收发模块的研发、生产和销售。

主要产品为光模块。

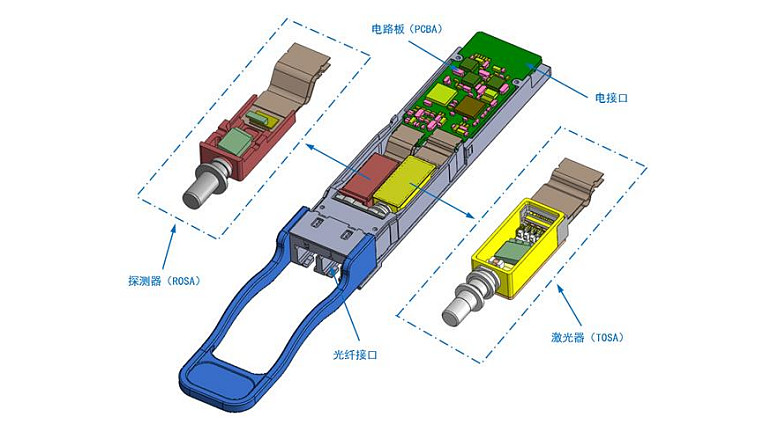

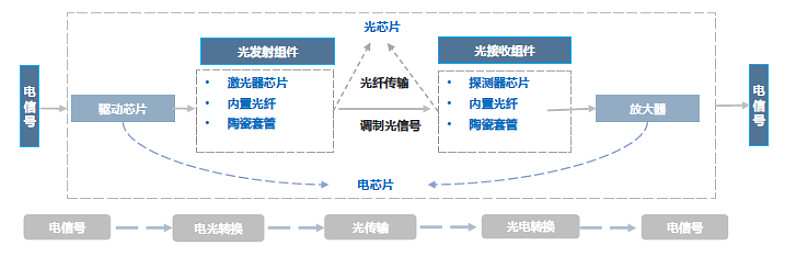

光模块是光通信系统中完成光电转换的核心部件。

光模块由光器件、功能电路和光接口等构成,其中光器件是光模块的关键元件,包括激光器(TOSA)和探测器(ROSA),分别实现光模块在发射端将电信号转换成光信号,以及在接收端将光信号转换成电信号的功能。

光模块产品的结构图如下:

光模块是用于通信设备之间数据传输的载体,主要作用是实现传输媒体的光电相互转化。

在发射端,带有信息的电信号从发射通道的电接口输入,经过信号的整形和放大,驱动光发射组件内部芯片转换为光信号,耦合进光纤后进行光信号传输;

在接收端,采集来的光信号输入模块后由光接收组件内部光探测二极管转换为电流信号,通过跨阻放大器后将此电流信号转换成电压信号,经限幅放大器放大后输出相应信息的电信号。

光模块具体工作原理如下:

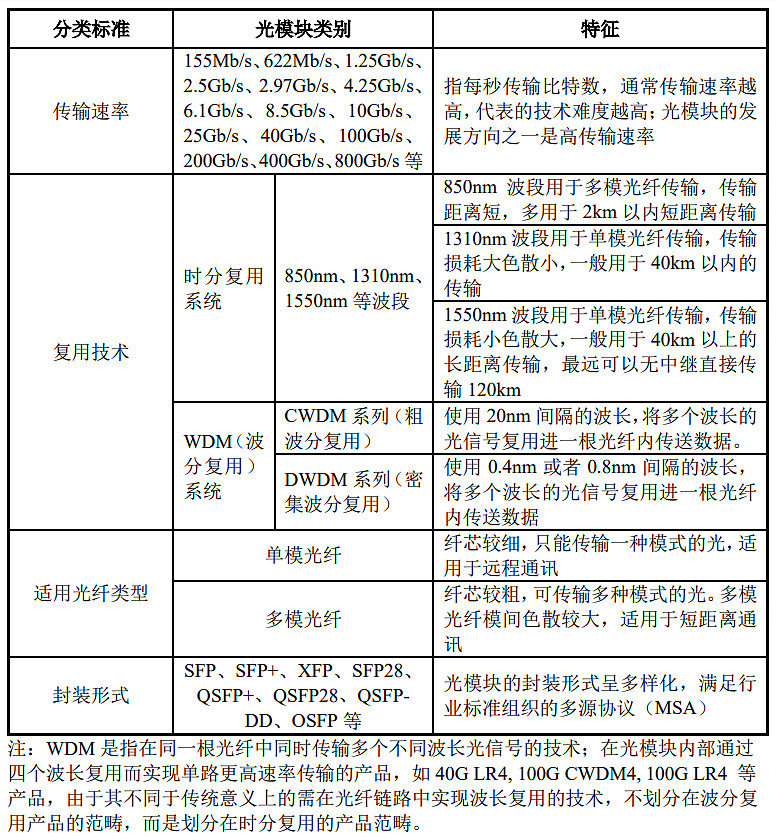

光模块产品品类繁多,可以按照传输速率、复用技术、适用光纤类型和封装 形式进行分类,具体分类如下:

公司产品线丰富,按照传输速率指标可分为10G以下和10G及以上两类光 模块产品.

业务主要是用于光纤通信的光电信号的收发转化器。

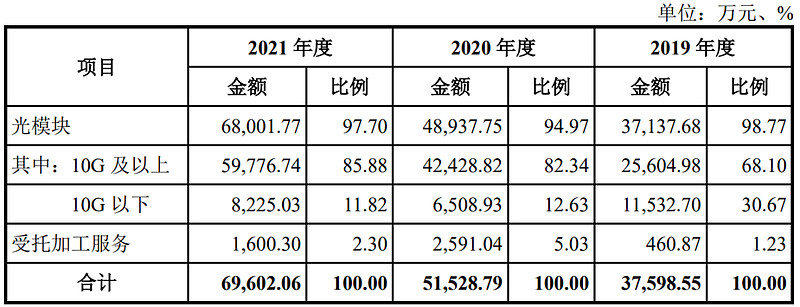

从具体营收结构看,主要营收大部分来源于光模块,营收占比接近100%,剩下还有一些受托加工服务。

公司为NOKIA、Arista、ADTRAN、ADVA、AddOn Computer、IPG 等国际知名通信行业客户,以及中兴通讯、新华三、烽火通信、瑞斯康达、浪潮 思科等国内知名电信或网络设备制造商提供光模块解决方案。

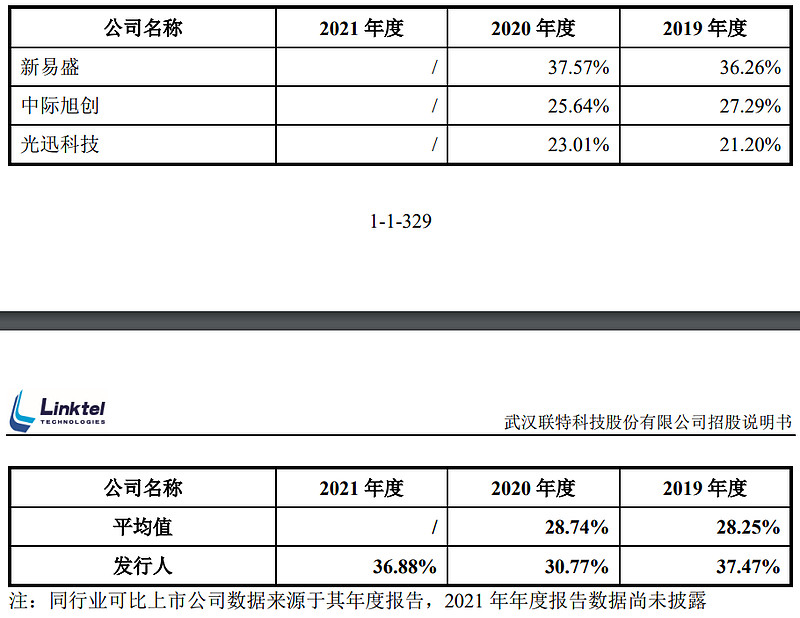

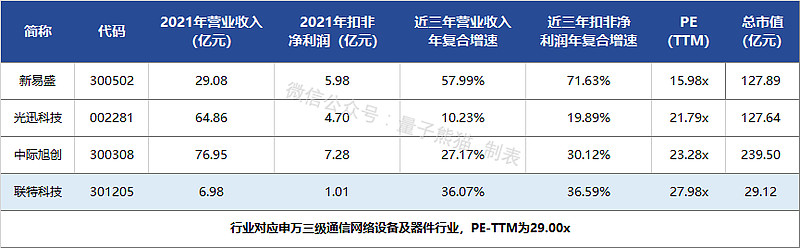

由于业务比较聚焦,对应申万三级行业为通信网络设备及器件,可比上市企业为中际旭创(300308)、光迅科技(002281)、新易盛(300502)。

发行情况:

企业由海通证券主承销,当前市值21.82亿元,新发行市值7.3亿元,发行价格40.37元,发行市盈率28.93,PE-TTM18.57x,顶格申购需要18万元市值。

对比通信网络设备及器件行业PE-TTM为29.00x,对比中际旭创PE-TTM为23.28x、对比光迅科技PE-TTM为21.79x、对比新易盛PE-TTM为15.98x。

业绩情况:

2022年1-9月营业收入预计为58,000.00万元至64,000.00万元,同比增长19.40%至31.75%;

净利润预计为8,000.00万元至9,000.00万元,同比增长15.05%至29.43%;

扣除非经常性损益后归属于母公司所有者的净利润预计为7,600.00万元至8,600.00万元,同比增长13.50%至28.43%。

2021年营业收入69,841.16万元,2020年营收51,740.19万元,2019年营收37,723.73万元,年复合增速为36.07%。

2021年扣非归母净利润10,058.67万元,2020年扣非归母净利润4,084.91万元,2019年扣非归母净利润5,391.34万元,年复合增速为36.59%。

2019-2021年,营收和利润增速都较高,再到2022年营收和利润继续增长。

参考招股说明书解释,2022年利润下滑而扣非利润增长主要原因在于公司购买远期外汇合约产生的公允价值变动收益和到期结算产生的投资收益下降的影响。

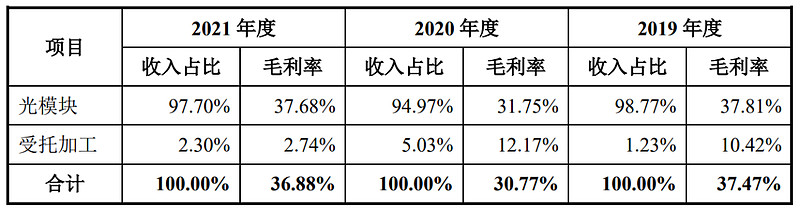

具体毛利率方面,2019年到2021年主营业务毛利率分别为37.47%、30.77%和36.88%,毛利率绝对值一般且波动较大。2020年毛利率下滑主要由于终端客户需求增加,导致低毛利率的委托加工订单大幅上升。

跟同业对比来看,处于较低水平。

从公司基本面看,营收和利润增长还比较稳定,2020年属于短期扰动,毛利率也比较稳定。

从发行情况看,创业板发行,发行价格一般,发行市盈率一般,PE-TTM不高。

最后汇总如下。

打新评级:谨慎,我的操作:申购

申购建议汇总:

通行宝,打新评级:谨慎,我的操作:放弃。

联特科技,打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,谢谢~