大家好,我是量子熊猫。

马上要到8月8日了,碰巧的是周一要上市的4只新股总,有一只定价8.88元,另一只定价18.18元,也不知道是不是巧合...

数了数,8.8-8.12这一周一共有10只新股发行,数量不少,大家记得打新哈。

贴个今天小伙伴分享的段子~

“

周四晚上,领导问公司半导体研究员小刘:华大九天怎么涨这么多?

作为公司的边缘化人员,小刘有点受宠若惊,这两年多来,菜狗当道,小刘这类人员成了食之无味弃之可惜的鸡肋。当年半导体领域豪气冲天的你算老几老师也开始热情如火的吹汽车座椅,吹新能源了。

每晚做梦都想重回19年,半导体大显神威,市梦率炒到飞起,奈何现在每次兴冲冲提枪上阵,市场还没什么感觉,就心有余而力不足的草草鸣金收兵。

每当这个时候小刘就想起李姐说的,你行就行不行就不行,歇一会是什么意思?

小刘理了理思路,有点紧张的回复领导:

“华大目前市值650亿左右,22Q2净利润是3000万,简单估一下年化1.2亿,动态市盈率六百多,市销率87。全球EDA老大Cadence 上半年营收131亿,净利润28亿,今年PE 55,PS 15。2021年国内EDA市场规模约100亿人民币,同行预测未来五年年增速30%。实际上全球EDA年增速不到15%,2020年全球EDA市场规模72亿美元。假设5年后国内EDA市场200亿。如果EDA能够50%实现国产替代(意味着芯片设计和高端芯片制造业也实现的国产替代,这个比例已经极高了),那么华大九天的营收可能达到60亿,净利润12亿。那么当前市值对应5年后的PE 是 60倍。不管怎么算,华大九天的估值可能已经透支了至少5年的成长性。所以我认为这是纯粹的新股筹码博弈。”

消息发出去后等了良久,领导没有再回消息。罢了,毕竟半导体狗都不理,领导今天还破天荒问了下,已经难得了。

周五开盘后,半导体如神兵天降一般大杀四方,大基金持股板块暴涨8%,芯片ETF暴涨7%,华大九天又喜提20cm。

小刘看的又兴奋又心虚,有点恍惚。

下班在电梯里碰到领导,发现领导脸都是绿色的,回想起领导哀怨的眼神,大太阳下直冒冷汗。

周六凌晨,突然领导发来消息。

“小刘,半导体你怎么看”

“领导好,周五涨的很多,可能还是短期情绪上的博弈,持续性有待观察,目前看主线还是汽车和绿电,我们深度跟踪的标的目前基本面没有发现明显的变化”,小刘思索良久做了一个自认为比较中肯的回答。

消息发出去后等了良久,领导没有再回消息。罢了,毕竟半导体狗都不理,领导两天问了两次,已经有点超预期了。

正准备洗洗睡的时候。领导发过来一大段。

【太平洋计算机】梳理今年信创行业的投资脉络

【招商电子】国产化逻辑刺激板块底部反弹。

【方正陈杭】半导体全面大反攻!推荐十大金股

【西南计算机】重申“智能化”与“国产化”为2022两大投资主线

【安信电子】未来市场风格向电子切换,继续坚定推荐硬科技国产替代(补短板)核心主线

【中泰电子】为何看多半导体?拨云见日焕芯机!

【民生电子】半导体当自强,国产替代长期主线

【华鑫电子】台海局势升级,半导体国产化趋势加强!

【东北电子】续关注半导体产业底层工具的国产化

【东吴计算机】国产化浪潮势不可挡

【安信电子】坚定看好芯片设计板块,发掘平台型"大而全"和专精型"小而美"

【华创计算机】国产化不可挡,重视EDA长期价值

【兴证计算机】大信创:决胜大时局的国产化要素(此为真大格局)

【中金科技硬件】我们5月份就开始吹芯原了,链接在这里

【财通电子】后摩尔时代Chiplet引领芯片生态革命,赋能国产替代

【兴证电子】清溢光电:掩膜版景气上行,国产替代先锋,业绩拐点确立

【长江机械】华峰测控逻辑重申

【开源团队】坚定看好半导体整体板块。

【国联电子】短期存在修复空间;长期国产替代逻辑不变

【申万机械】华峰测控确定性底部,短期和长期布局绝佳买点

【国君机械】华海清科点评:晶圆制造产能全球重构,设备国产化急迫性进一步提升

一条条的看的小刘眼前一黑,陈老师昨天还在谈治国理政的电视背景下吹电动化智能化,怎么一下子就十大金股了。

领导立马又一条,只有三个!!!

小刘明白这是极度愤怒的表达,为了保住饭碗,小刘当机立断,翻出了去年的小作文,随手改了下日期,啪啪给领导发了过去。

领导你看,我最近也表述了不少观点,还准备周一发给您呢,请领导斧正!

领导马上回复到,写的不错,快行动起来。

小刘立马来了精神,将微信名改成了刘XX@XX电子派点请支持,群发了起来。

“暮色苍茫看劲松,乱云飞渡仍从容——站在半导体牛市的开端”

”

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年8月8日可申购新股分析

汇成股份(688403):

企业基本情况:

全称“合肥新汇成微电子股份有限公司”,主营业务为显示驱动芯片的先进封装测试服务。

公司的封装测试服务主要应用于LCD、AMOLED等各类主流面板的显示驱动芯片,所封装测试的芯片系日常使用的智能手机、智能穿戴、高清电视、笔记本电脑、平板电脑等各类终端产品得以实现画面显示的核心部件。

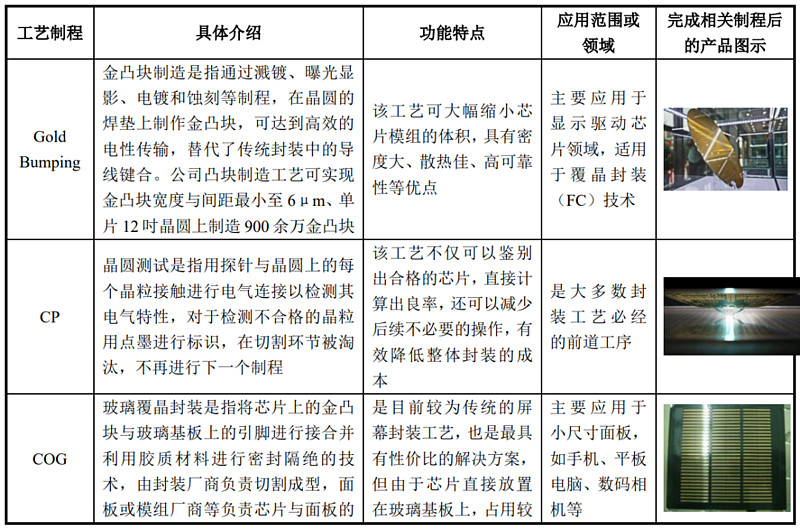

公司目前主要所封装测试的产品应用于显示驱动领域,以提供全制程封装测 试为目标,涉及的封装测试服务按照具体工艺制程包括金凸块制造(Gold Bumping)、晶圆测试(CP)、玻璃覆晶封装(COG)和薄膜覆晶封装(COF),具体情况如下:

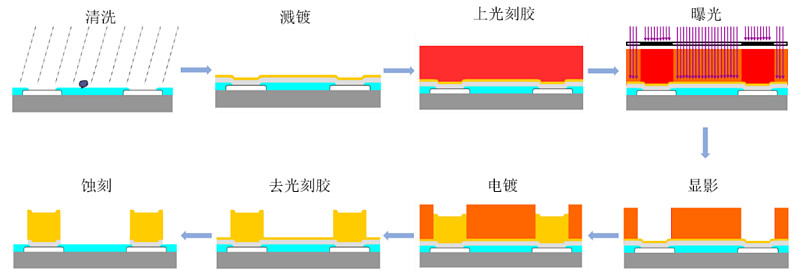

a,金凸块制造是晶圆入料检查完成后的首道工序,制造出的金凸块是后续引脚接合的基础,制作过程复杂,其中主要步骤的工艺流程图如下:

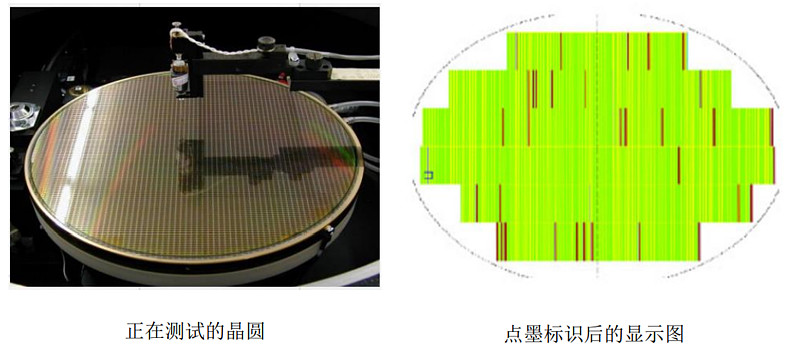

b,晶圆测试是指用探针与晶圆上的每个晶粒接触进行电气连接以检测其电气 特性,对于检测不合格的晶粒用点墨进行标识,通过点墨标识一方面可以直接计算出晶圆的良率,另一方面可以减少后续工序的工作量,提高封装的效率,有效降低整体封装的成本。该工序主要通过测试设备与探针台协同完成。

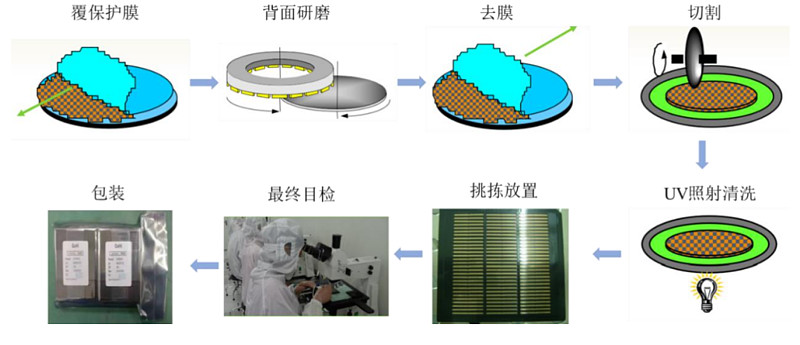

c,玻璃覆晶封装是指将芯片上的金凸块与玻璃基板进行接合的先进封装技术,由封装测试厂商将芯片研磨、切割成型后,由面板或模组厂商将芯片与玻璃基板相结合。

公司的玻璃覆晶封装制程主要包括研磨、切割和挑拣等环节,主要步骤的工艺流程图如下:

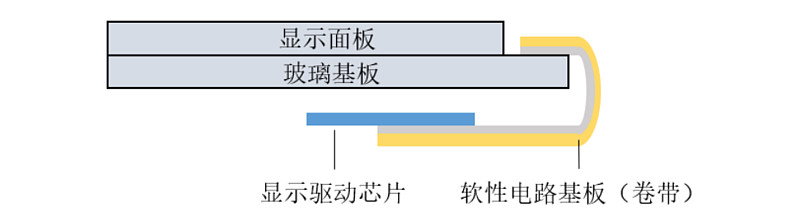

d,薄膜覆晶封装与玻璃覆晶封装的工艺差别在于与芯片直接接合的基板不同,以及薄膜覆晶封装需进行芯片成品测试。玻璃覆晶封装是将芯片引脚直接与玻璃基板接合,故只需切割成型,后续引脚接合由面板或模组厂商负责,而薄膜覆晶封装的软性电路基板(卷带)上通常会设计输入端和输出端引脚,需要公司先将芯片的金凸块与卷带上的内引脚接合,之后由面板或模组厂商将外引脚与玻璃基板接合,如下图所示:

主营业务是面向显示驱动芯片的封测服务。

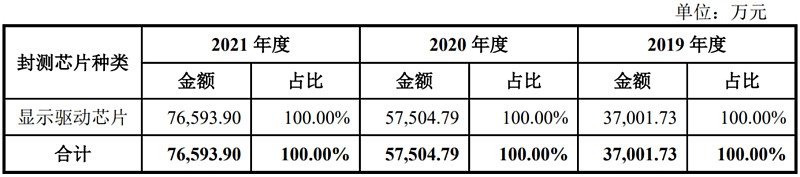

具体营收方面,营收全部来源于显示驱动芯片封测服务。

公司是中国境内最早具备金凸块制造能力,及最早导入12吋晶圆金凸块产线并实现量产的显示驱动芯片先进封测企业之一,具备8吋及12吋晶圆全制程 封装测试能力。2020年度,公司显示驱动芯片封装出货量在全球显示驱动芯片封测领域排名第三1,在中国境内排名第一,具有较强的市场竞争力。

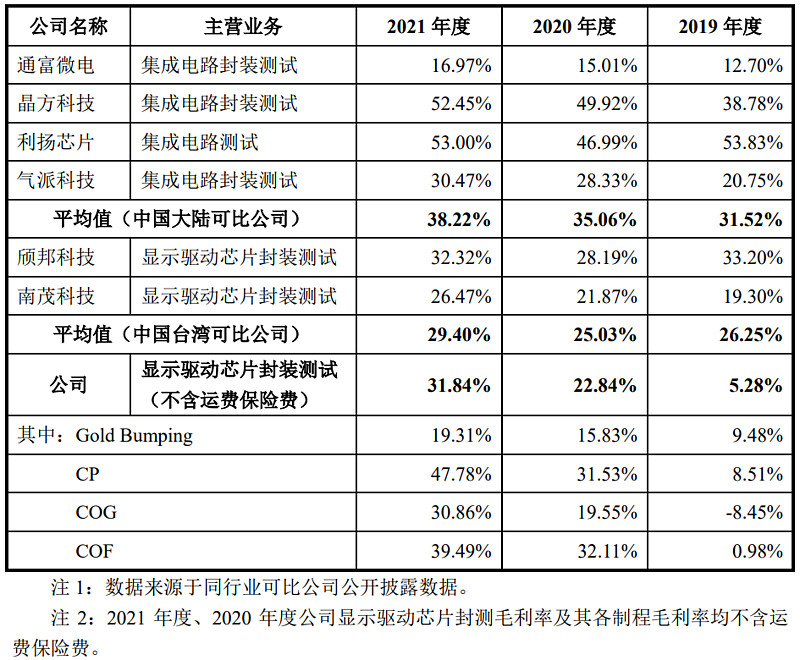

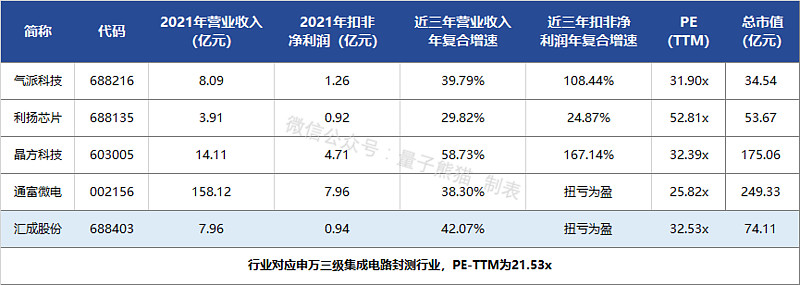

由于业务比较聚焦,对应申万三级行业为集成电路封测,可比上市企业为通富微电(002156)、晶方科技(603005)、利扬芯片(688135)、气派科技(688216)。

发行情况:

企业由海通证券主承销,当前市值59.31亿元,新发行市值14.8亿元,发行价格8.88元,发行市盈率78.92,PE-TTM32.53x,顶格申购需要23万元市值。

对比集成电路封测行业PE-TTM为21.53x,对比通富微电PE-TTM为25.82x、晶方科技PE-TTM为32.39x、利扬芯片PE-TTM为52.81x、气派科技PE-TTM为31.90x。

业绩情况:

2022年1-6月,公司营业收入预计为44,935.58万元至48,226.58万元,相较2021年同期增长25.25%至34.43%;

净利润预计为8,095.95万元至10,034.23万元,相较2021年同期增长37.64%至70.60%;

扣非后归母净利润预计为6,058.14万元至7,576.42万元,相较2021年同期增长95.02%至143.90%。

2021年营业收入79,569.99万元,2020年营收61,892.67万元,2019年营收39,420.66万元,年复合增速为42.07%。

2021年扣非归母净利润9,393.19万元,2020年扣非归母净利润-4,190.82万元,2019年扣非归母净利润-14,953.45万元,扭亏为盈。

2019-2021年,营收增速很高,不过主要在2020年,2021和2022上半年营收增速一般,利润方面2021年港股扭亏为盈,虽然2022年上半年继续高速增长。

参考招股说明书说明,2022年上半年主要由于合肥生产基地持续扩充产能,订单也比较充裕。

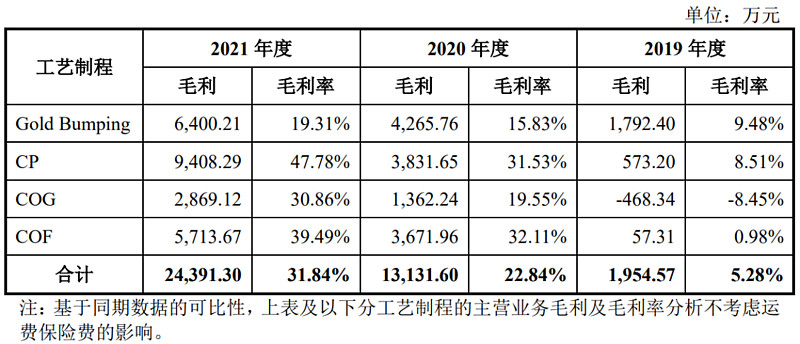

具体毛利率方面,2019年到2021年主营业务毛利率分别为5.28%、21.39%和30.63%,毛利率逐年大幅提升。

参考招股说明书解释主要是因为2019年投产初期,随后随着产能逐步爬坡,毛利率也持续提升。

跟同业对比来看,处于中低水平。

从公司基本面看,行业向好,业绩也不错,利润增长持续放量,毛利率虽然不算高但也在快速提升。

从发行情况看,科创板发行,发行价格很低,发行市盈率和PE-TTM有点偏高。

最后汇总如下。

打新评级:谨慎,我的操作:申购。

路维光电(688401):

企业基本情况:

全称“深圳市路维光电股份有限公司”,主营业务为掩膜版的研发、生产和销售,产品主要用于平板显示、半导体、触控和电路板等行业,是下游微电子制造过程中转移图形的基准和蓝本。。

主要产品为掩膜版,掩膜版是微电子制造过程中的图形转移母版,是平板显示、半导体、触控、电路板等行业生产制造过程中重要的关键材料。

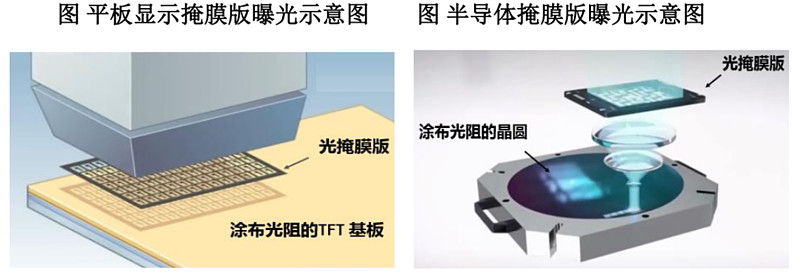

掩膜版的作用是将设计者的电路图形通过曝光的方式转移到下游行业的基板或 晶圆上,从而实现批量化生产。

作为光刻复制图形的基准和蓝本,掩膜版是连接工业设计和工艺制造的关键,掩膜版的精度和质量水平会直接影响最终下游制品的优品率。

以TFT-LCD制造为例,利用掩膜版的曝光掩蔽作用,将设计好的TFT阵列和彩色滤光片图形按照薄膜晶体管的膜层结构顺序,依次曝光转移至玻璃基板,最终形成多个膜层所叠加的显示器件;

以晶圆制造为例,其制造过程需要经过多次曝光工艺,利用掩膜版的曝光掩蔽作用,在半导体晶圆表面形成栅极、源漏极、掺杂窗口、电极接触孔等。

掩膜版最重要的原材料是掩膜基板,掩膜基板作为掩膜版图形的载体,对掩膜版产品的精度和品质起到重要作用。

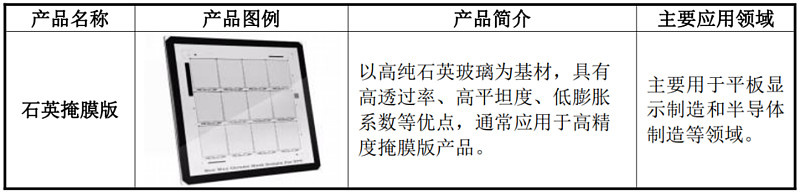

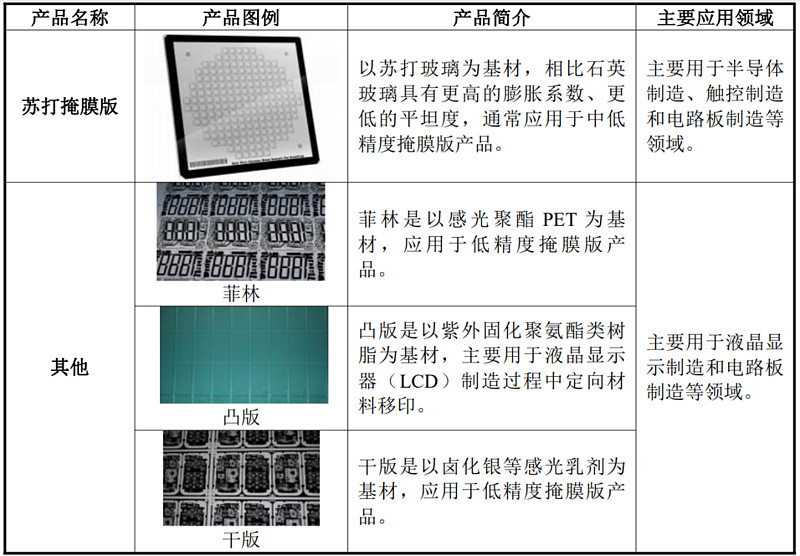

根据基板材料的不同,公司的产品可以分为石英掩膜版、苏打掩膜版和其他(干版、凸版和菲林等)。

公司产品的具体介绍和图示如下:

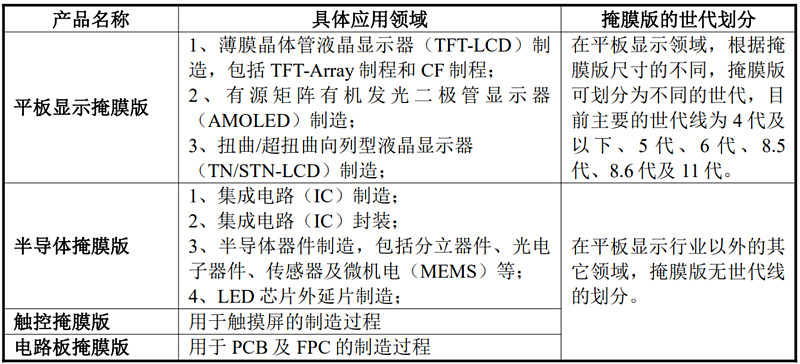

根据下游应用行业的不同,公司的产品可分为平板显示掩膜版、半导体掩膜版、触控掩膜版和电路板掩膜版。

具体情况如下:

产品属于半导体行业的耗材。

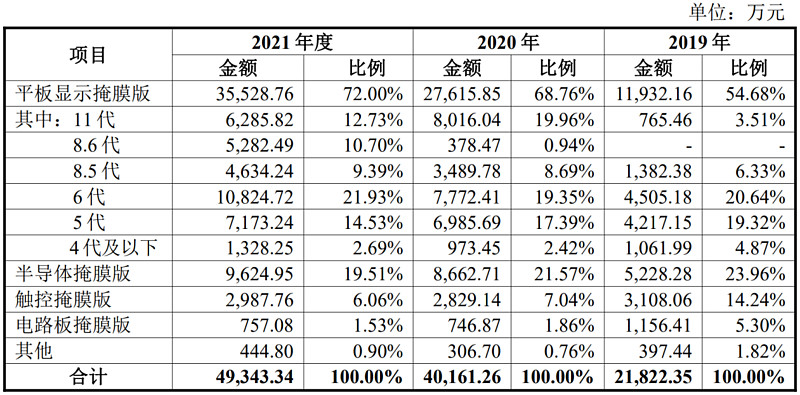

从具体营收结构看,主要营收来源于平板延时掩膜版,其次是半导体掩膜版。

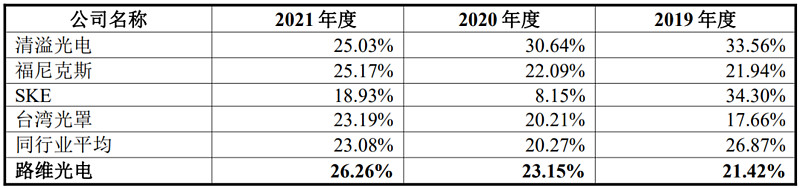

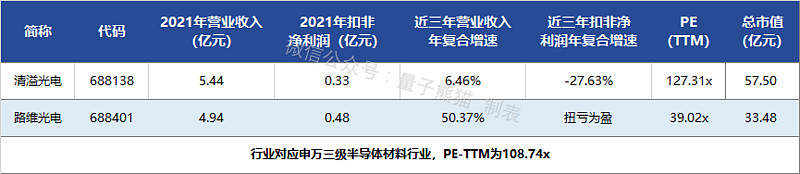

由于业务比较聚焦,对应申万三级行业为半导体材料,可比上市企业为清溢光电(688138)。

发行情况:

企业由国信证券主承销,当前市值25.08亿元,新发行市值8.4元,发行价格25.08元,发行市盈率70.31,PETTM39.02x,顶格申购需要8.5万元市值。

对比半导体材料行业PE-TTM为108.74x,对比清溢光电PE-TTM为127.31x。

业绩情况:

2022年上半年公司预计实现营业收入约28,000万元至32,000万元,同比增 长约37.46%至57.10%;

预计实现归属于母公司所有者的净利润约3,500万元至4,200万元,同比增长约102.71%至143.26%;

预计实现扣除非经常性损益后归属于母公司所有者的净利润约3,100万元至3,800万元,同比增长约109.71%至157.06%。

2021年营业收入49,359.17万元,2020年营收40,169.86万元,2019年营收21,828.42万元,年复合增速为50.37%。

2021年扣非归母净利润4,756.18万元,2020年扣非归母净利润2,379.11万元,2019年扣非归母净利润-1,259.97万元,扭亏为盈。

2019年至2021年营收快速增长,利润扭亏为盈后快速增长,再到2022年上半年营收和利润继续快速增长。

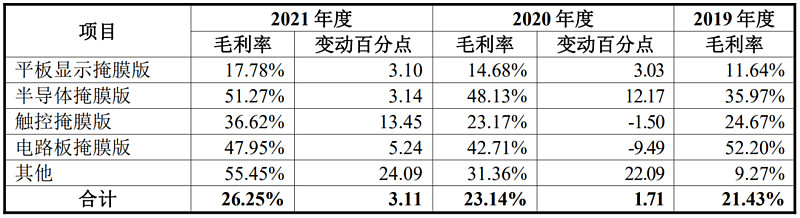

具体毛利率方面,2019年到2021年主营业务毛利率分别为21.43%、23.14%、26.25%,毛利率逐年提升。

跟同业对比来看,毛利率处于中等水平。

从公司基本面看,行业很好,业绩增长也很不错,毛利率也在逐年提升。

从发行情况看,科创板发行,发行价格一般,发行市盈率偏高,PE-TTM还行。

最后汇总如下。

打新评级:谨慎,我的操作:申购。

申购建议汇总:

汇成股份,打新评级:谨慎,我的操作:申购。

路维光电,打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,谢谢~