大家好,我是量子熊猫。

今天又是银行股惨烈的一天,庆幸的是昨天买招行的文章是收盘后才推的,不然我都担心有小伙伴抄了作业今天被套要来骂我…

再次强调分享操作只供参考,只供参考,只供参考,不作为任何投资意见。

从今天中午到晚上各大行的自救行动也在轰轰烈烈的推进,目前已经有招商银行、平安银行、中国银行、工商银行、邮储银行、农业银行、建设银行、交通银行等十几家银行发了停贷自查的公告。

这里贴个招行的给大家看看,其他家也差不多,大概意思就是影响可控,甚至小到可以忽略不计。

招商银行:经初步排查,目前本公司涉及“网传停贷”事件的楼盘数量占比较小,所涉及的本公司逾期个人住房贷款余额0.12亿元,占本公司境内个人住房贷款余额的比例不到0.001%,风险整体可控。

晚上银保监会也发话了,“银保监会有关部门负责人表示,最近关注到个别房企楼盘出现延期交付情况,这件事的关键在于“保交楼”,对此银保监会高度重视。”

画重点,核心问题是保交楼,大家的核心矛盾也是钱花了东西却没得到。

但是问题是谁来出“保交楼“这笔钱,首先这些个地产公司肯定要被抄家shiba代问责的,但估计也抄不出多少钱,银行方面肯定也不会乐意为了收回贷款先把自己钱贴出去盖楼,虽然盖楼其实花不了多少钱。

那剩下最后有希望接盘的就是各大中央军(央企们)了,当然中央军肯定也不会吃亏,未来多的是各种补贴手段,自家人有话都好说。

还是那句话,地产行业的大整合时代正在加速到来,只不多这次在某些方面走得可能比想象中的要惨烈一下。

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年7月15日可申购新股分析

西测测试(301306):

企业基本情况:

全称“西安西测测试技术股份有限公司”,主营业务为提供检验检测服务以及检测设备的研发生产和销售,主要面向军用装备和民用飞机产品。

公司的检验检测服务包括环境与可靠性试验、电子元器件检测筛选和电磁兼容性试验。

此外,为满足公司自身检验检测业务及客户需求,公司为客户提供定制化环境试验设备,同时公司为进一步完善军用装备服务产业链,满足客户在电子元器件检测筛选后的电装需求,建设电装车间,开展电装业务。

a,环境与可靠性试验是检验产品在特定环境条件下正常工作的能力,通过试验,可评估产品在规定的环境条件下和规定的时间内,完成规定功能的情况,即评估产品的环境适应性可靠性。

目前,公司是规模较大的第三方环境与可靠性试验服务机构之一,拥有108㎡步入式高低温湿热试验箱、太阳辐射试验箱、酸性大气试验箱、带风源淋雨试验箱、三综合试验箱等专用设备,检测试验项目较齐全,包括高低温试验、温度冲击试验、太阳辐射试验、爆炸性大气试验、振动试验、冲击试验等35项试验, 可为客户提供从产品研发、设计、定型、量产各阶段的环境与可靠性检测试验服务,协助客户提高产品的可靠性、稳定性、环境适应性和安全性,缩短产品的研发和生产周期。

b,电子元器件检测筛选

公司接受电子元器件的生产研制方或使用方委托,结合相应元器件详细规范,按照国军标或国标规定的测试及试验方法开发对应的测试程序,对元器件进行检测、筛选、分析、评价,剔除存在缺陷的元器件并提出改进意见。

公司是规模较大的第三方电子元器件检测筛选服务机构之一,检测项目较齐全,拥有一支长期从事电子元器件检测筛选专业人员的技术队伍,了解各类电子元器件的功能特性,熟悉各类电子元器件检测筛选国军标和国标,掌握各类电子元器件检测筛选技术,检测筛选能力覆盖1.6万种电子元器件及集成电路。

c,电磁兼容性试验

电磁兼容性试验,包括电磁干扰和电磁敏感度两个方面的检测,电磁干扰检测是评定产品正常工作状态下对其所处环境中其他电子设备的电磁干扰情况,电磁敏感度检测是指检测产品对电磁干扰的抗干扰能力。

公司拥有专业的团队开展电磁兼容性试验,构建有国际一流的3米法半电波暗室、5米法半电波暗室及电磁兼容性测试系统、飞机供电特性、雷电感应瞬态敏感度等试验环境与设备,试验能力覆盖了军用装备和分系统以及民用航空机载零部件领域的需要。

公司具备军用装备和分系统的电磁兼容测试能力,还可承担电磁兼容性方案编写、风险评估等任务。

d,检测设备研发、生产及销售业务

为满足公司检验检测业务的设备需求及部分客户需求,公司还提供高低温环境试验箱、快速温度变化试验箱、温湿度试验箱等检测设备,该类检测设备主要提供高度、温度、湿度等环境模拟试验条件。

e,电装业务

为进一步完善军用装备服务产业链,满足客户在电子元器件检测筛选后的电子装联需求,公司于2021年开始开展电装业务。

电子元器件在检测筛选合格后将进入电装工序,电装是指按照预定的电路设计功能,通过一定的技术手段将电子元器件、印刷电路板、结构件、导线、连接器等组合成具有独立电路功能的产品。

业务主要是面向军工和民用飞机的检测服务,具体包括性能测试和元器件筛检,另外还有一些定制设备的研发和电子元器件装配服务。

具体营收方面,主要营收大部分来源于检测检验服务,营收占比超过90%。

公司的服务范围涵盖航天、航空、兵器、船舶、电子、民用飞机等多个领域及行业,公司的主要客户群体涵盖军工集团、科研院所、民用飞机、电子通信等领域。

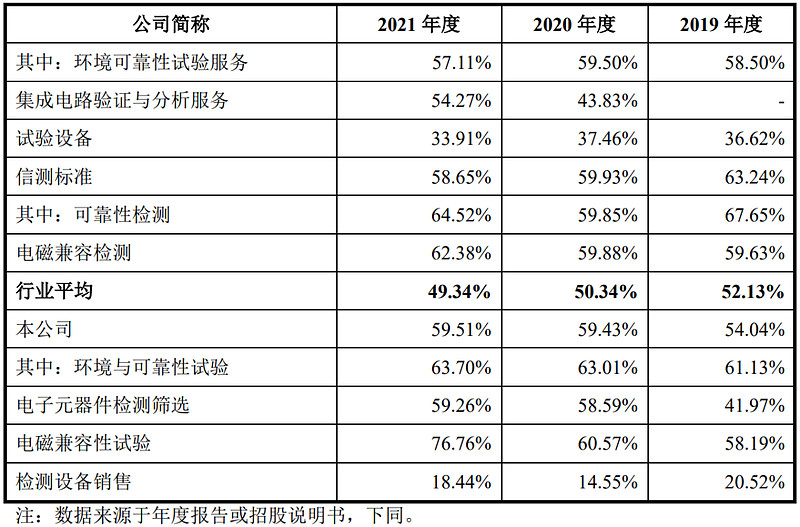

由于业务比较单一,对应申万三级行业为检测服务,可比上市企业为广电计量(002967)、苏试试验(300416)、信测标准(300938)。

发行情况:

企业由长江证券主承销,当前市值27.36亿元,新发行市值9.1亿元,发行价格43.23元,发行市盈率59.88,PE-TTM40.83x,顶格申购需要6万元市值。

对比检测服务行业PE-TTM为46.25x,对比广电计量PE-TTM为74.48x、苏试试验PE-TTM为42.64x、信测标准PE-TTM为43.17x。

业绩情况:

预计2022年1-6 月营业收入约为12,100万元至12,600万元,较上年同期增长22.85%至27.93%;

归属于母公司股东净利润预计为2,300万元至2,500万元,较上年同期增长 20.97%至31.49%;

扣除非经常性损益后归属于母公司股东的净利润为2,000万元至2,200万元,较上年同期增长23.96%至36.36%。

2021年营业收入24,553.20万元,2020年营收20,219.36万元,2019年营收16,466.44万元,年复合增速为22.11%。

2021年扣非归母净利润6,092.66万元,2020年扣非归母净利润4,635.76万元,2019年扣非归母净利润2,945.29万元,年复合增速为43.83%。

2019-2021年,营收增速还可以,利润增速要高于营收,然后再到2022年上半年营收和利润继续维持增长,整体业绩增长比较稳定。

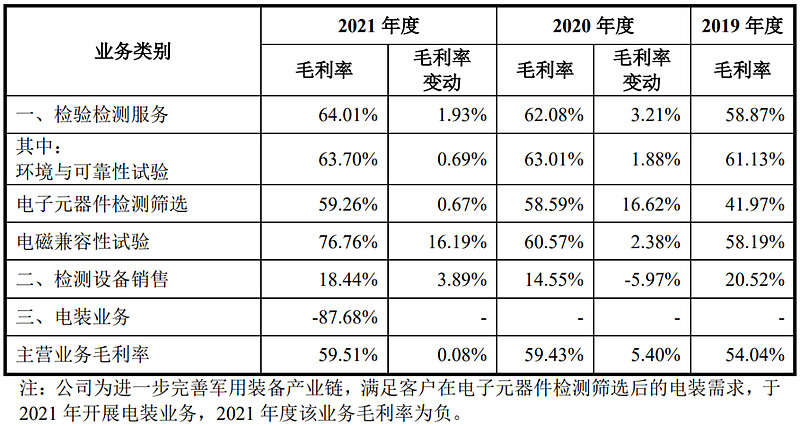

具体毛利率方面,2019年到2021年主营业务毛利率分别为54.04%、59.43%和59.51%,毛利率绝对值较高,且在逐步提升。

跟同业对比来看,处于较高水平。

从公司基本面看业绩增长较高且稳定,毛利率高且在持续增长。

从发行情况看,创业板发行,发行单价一般,市盈率和PE-TTM一般。

最后汇总如下。

打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和关注,谢谢~