大家好,我是量子熊猫。

本来以为今天可以偷懒的,结果突然发现多了个新股,不知道是插班生还是看漏了,嗯...好吧,反正行情好多发点优质新股给大家也是可以的。

昨天的推文不是说我没跑吃了一波回调嘛,然后市场上的信息比如成交量跌破万亿、北向连续几天跑路什么的都是些坏消息,但考虑到成本低也不急跑打算继续拿着。

结果万万没想到今天直接来了个惊喜,轻松就把空军给打爆头了。

今天两市的成交额又重回万亿,连续跑了几天的北韭莫名其妙又冲回来买了120.33亿元,所以说通过跟踪成交量、跟踪市场情绪去推测短期走势是一件非常不靠谱的事情。

这类信息应该怎么用呢,把他们串起来看中长期的趋势,把短期的波动给过滤掉就会比较有参考价值。

接着进入今天的打新部分,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年6月24日可申购新股分析

五洲医疗(301234):

企业基本情况:

全称“安徽宏宇五洲医疗器械股份有限公司”,主营业务为一次性使用无菌输注类医疗器械的研发、生产、销售以及其他诊断、护理等相关医疗用品的集成供应,主要通过ODM+集成供应的模式满足国外医疗器械品牌商对医疗用品的一站式采购需求。

主要产品包括注射器、输液输血器、医用穿刺针以及血压表、面罩、导尿管等其他各类诊断、护理相关的医疗用品,产品规格丰富,可广泛应用于临床注射、输液输血等治疗。

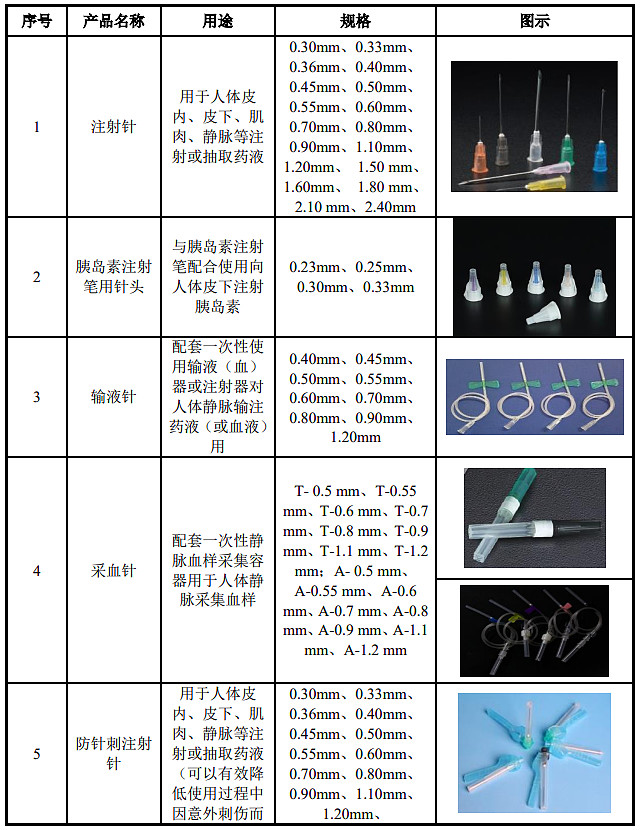

a,注射器类

注射器是一种常用的医疗器械,该产品与穿刺针配套使用,主要用于抽取或注注入液体。

射器类产品主要包括一次性使用无菌注射器(带针/不带针) 及一次性使用无菌胰岛素注射器等类型,每种类型注射器根据其容量不同又包含多个不同规格,具体如下:

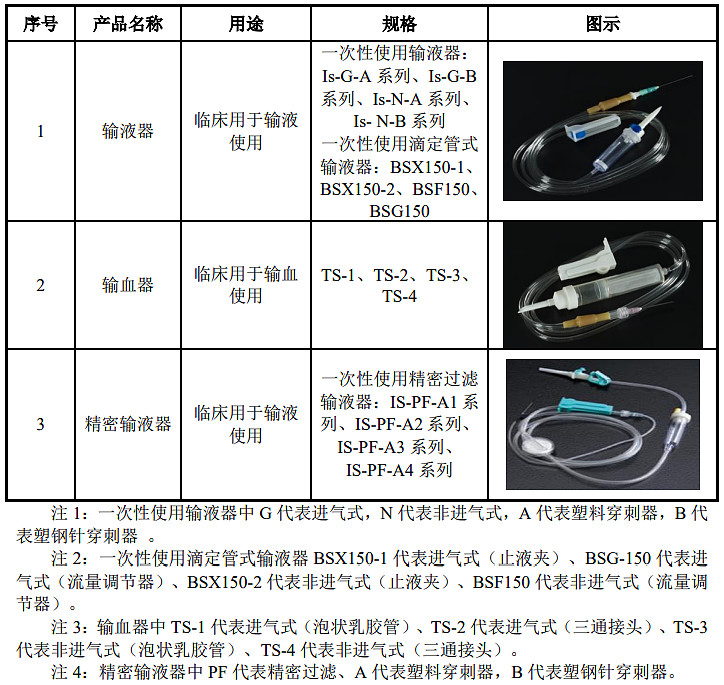

b,输液输血器类

输液器建立静脉与药液之间通道,该产品与一次性使用静脉输液针配套使用,主要用于临床重力式输液;

输血器在临床医学中用于建立血液与静脉之间的通路,主要用以挽救大出血患者或手术时输血之用,用途广泛、用量巨大。

发行人输液输血器类产品具体如下:

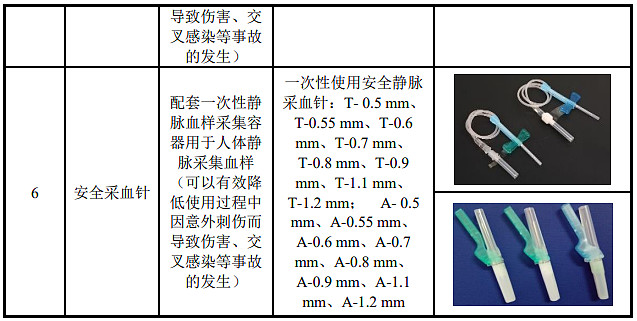

c,医用穿刺针类

医用穿刺针是一种进入皮肤的医疗工具,它是一种非常细的空心管,在尖端包含一个小开口,通常与注射器、带有柱塞的手动装置一起使用,以将液体(例如生理盐水溶液)注入体内或从体内抽出(例如在静脉穿刺时从静脉采血)。

发行人的医用穿刺针类产品具体如下:

d,其他

其他产品主要包括为满足客户一站式采购需求而集成供应的血压表、 面罩、导尿管等诊断、护理类医疗用品。

都是大家平时常见的打针、输液或者抽血等用的医疗耗材。

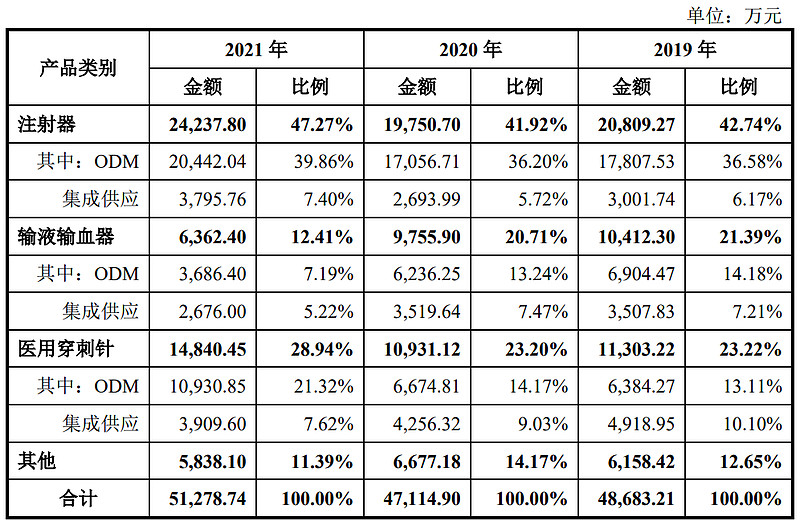

从具体营收结构看,主要营收来源于注射器和医用穿刺针,两者应收占比在70%左右,细分来看产品主要以ODM为主(自己研发生产然后贴客户品牌),整体应收占比还是比较稳定的。

主要客户均为国外市场医疗器械品牌商,目前已与亚洲、欧洲、南美洲、北美洲、非洲等80多个国家和地区的300多名客户建立了广泛、持续的合作关系。

报告期内,境外市场是公司主要业务区域,境外销售收入占主营业务收入的比例分别为98.95%、99.43%和96.20%,其中,亚洲、欧洲及美洲市场是发行人 主要境外市场,合计销售占比分别为97.69%、98.29%和95.55%。

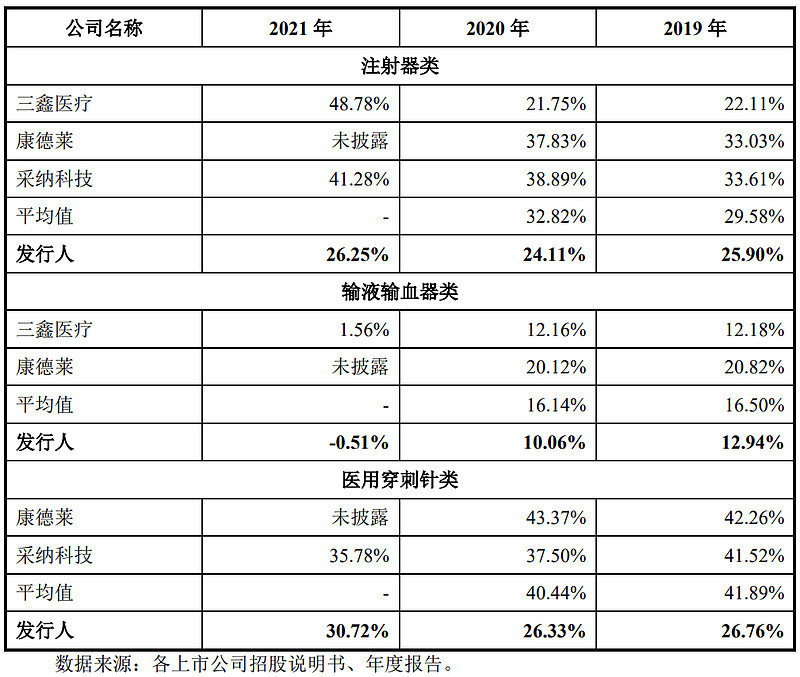

由于业务比较聚焦,对应申万三级行业为医疗耗材,可比上市企业为康德莱(603987)、三鑫医疗(300453)。

发行情况:

企业由光大证券主承销,当前市值13.38亿元,新发行市值4.5亿元,发行价格26.23元,发行市盈率28.00,PE-TTM18.66x,顶格申购需要17万元市值。

对比医疗耗材行业PE-TTM为29.33x,对比康德莱PE-TTM为25.42x,对比三鑫医疗PE-TTM为22.55x。

业绩情况:

预计2022年1-6月将实现营业收入26,859.69万元,同比增长20.72%;

实现归属于母公司股东的净利润为2,869.35万元,同比增长2.68%;

实现扣除非经常性损益后归属于母公司股东的净利润为2,914.50万元,同比增长13.57%。

2021年营业收入51,296.33万元,2020年营收47,123.77万元,2019年营收48,696.15万元,年复合增速为2.64%。

2021年扣非归母净利润6,370.20万元,2020年扣非归母净利润4,520.77万元,2019年扣非归母净利润4,785.01万元,年复合增速为15.38%。

2019-2021年,营收增长缓慢,利润增速还行,但细分来看利润主要是2021年增长较大,再到2022年上半年营收增长较快单和利润增速有所放缓。

参考招股说明书解释2020年营收和利润下滑主要因为2020年底海运资源较为紧张导致订单未及时发货,而利润增长主要是产品毛利率上升。

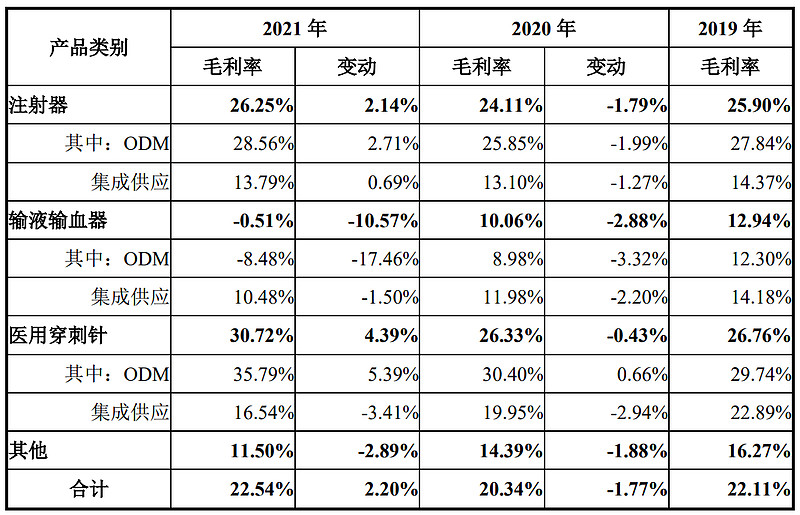

具体毛利率方面,2019年到2021年主营业务毛利率分别为22.11%、20.34%和22.54%。

如果剔除海运涨价营销,2020年和2021年毛利率分别为23.40%和25.69%,产品毛利率持续提升还是比较明显的。

跟同业对比来看,毛利率处于较低水平,主要原因在于康德莱是自有品牌毛利率更高。

从公司基本面看业绩比较稳定,毛利率持续提升,海运影响属于短期扰动。

从发行情况看,创业板发行,发行价格一般,发行市盈率一般,PE-TTM不高。

最后汇总如下,基本面还可以,发行有空间。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,谢谢~