大家好,我是量子熊猫。

新东方双语带货最近火得不要不要的,我也跑到抖音看了下,董宇辉聊天确实挺有味道,时不时蹦出一些旁征博引、借古论今的内容,就让人感觉肚子里特别有料。

最有意思的是他还只直播不带货,记得我看的时候是在卖屈臣氏的苏打水,结果他就直接把东西放桌上,然后开始聊他小时候夏天妈妈给他煮各种茶水的事情,然后有弹幕说要他介绍下产品,他说苏打水大家都很熟悉了,有需要的直接去拍,相比其他大喊大叫的直播间确实是一股清流。

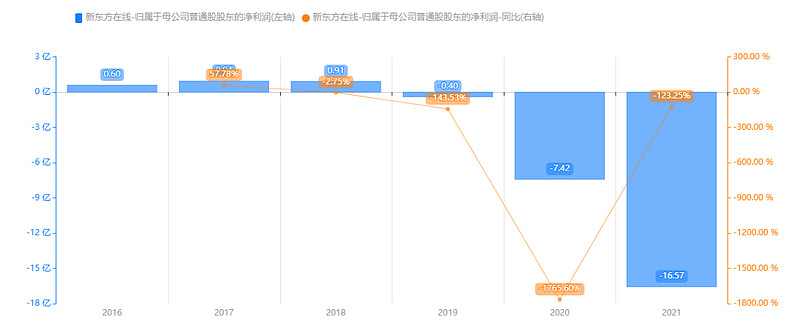

我查了下新东方在线以前的业绩,2016年到2021年的规模净利润长这样。

从2016年披露财报以来只有前三年是赚钱的,随后每年亏损并且还逐年扩大。

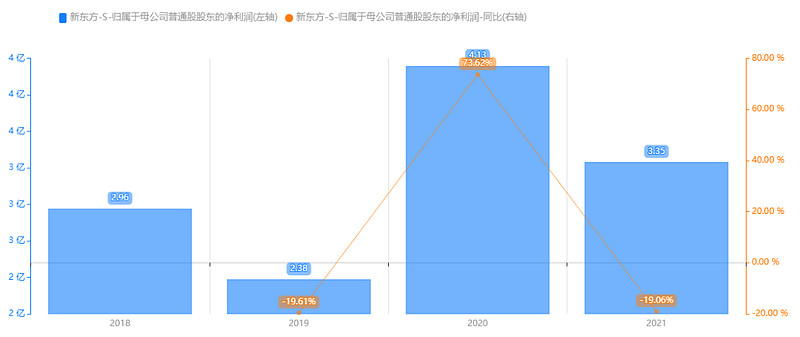

如果看母公司新东方的话,2021年最巅峰的时候也就赚4.13亿元。

参考老罗带货两年还清6亿元债务,意味着只需做到老罗这个级别每年至少就能赚3个亿,如果撇开老罗个人,按背后运作公司来看赚的只会更多,妥妥的印钞机逻辑,也难怪新东方在线的股票最近抽风一样5天翻了8倍。

结果趁着公司热火朝天的时候,第二大股东腾讯果断出手减持了7460万股,持股比例也从9.05%降至1.58%,妥妥的“清仓式”减持。

其中6月15日卖出3561万股,均价9.6168港元,6月16日卖出3899万股,均价9.6755港元,虽然没有卖在最高点,但这波套现7.19亿港元的操作也让腾讯从亏损近40%到纯赚3.43亿。

耐心潜伏(当然也可能是被套),然后急流勇退不赚最后一块铜板,不管是投资、炒股、回购还是得学学腾讯。

今天两市成交量放大到

11645亿元,虽然北向跑了一些,但是内资热度还在,

群里最近老问我有没有减仓,特别是前几天加仓的美的,合着我开了这个口不卖还不行了是嘛...

大家放心,如果减仓了一定会告知大家的…注意是告知不是通知,也就是不建议抄作业的意思,要是踏空了我可不赔~

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年6月21日可申购新股分析

福元医药(601089):

企业基本情况:

全称“北京福元医药股份有限公司”,主营业务为药品制剂及医疗器械的研发、生产和销售。

药品制剂目前主要涵盖心血管系统类、慢性肾病类、皮肤病类、消化系统类、糖尿病类、精神神经系统类、妇科类等多个产品细分领域,拥有氯沙坦钾氢氯噻嗪片、奥美沙坦酯片、替米沙坦片、盐酸曲美他嗪片、阿托伐他汀钙片、复方α-酮酸片、哈西奈德溶液、匹维溴铵片、开塞露、瑞格列奈片、格列齐特缓释片、阿卡波糖片、盐酸帕罗西汀片、盐酸文拉法辛缓释胶囊、黄体酮软胶囊等多个主要产品;

医疗器械业务以加湿吸氧装置为主,主要产品包括一次性使用吸氧管等。

截至本招股意向书签署日,药品制剂领域公司拥有9个国内首仿产品,23个品种通过一致性评价或视同通过一致性评价,且已对化学创新药等新领域进行布局;

医疗器械领域公司以临床护理产品为主、家用医疗产品为辅进行微创新,并拥有自主知识产权。

在研产品丰富,截至本招股意向书签署日,仿制药制剂在研项目23个、创新药在研项目5个、医疗器械在研项目4个。

业务主要是化学小分子仿制药,然后医疗器械主要是吸氧管,整体看起来比较简单。

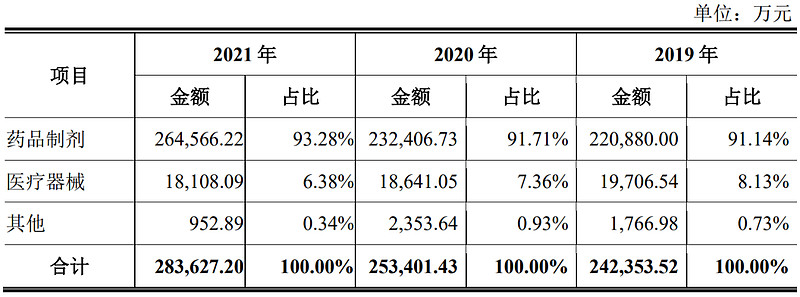

具体营收方面,主要营收大部分来源于药品制剂,营收占比超过90%。

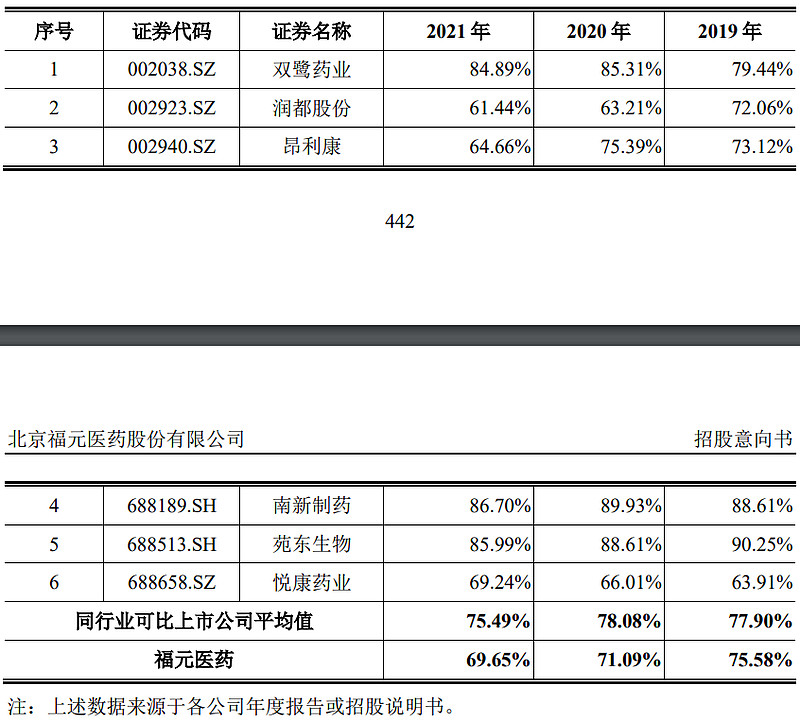

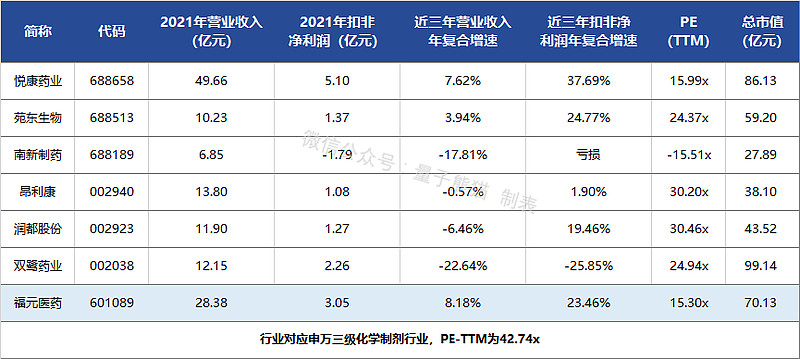

由于业务比较聚焦,对应申万三级行业为化学制剂,可比上市企业为双鹭药业(002038)、润都股份(002923)、昂利康(002940)、南新制药(688189)、苑东生物(688513)、悦康药业(688658)。

发行情况:

企业由中信建投证券主承销,当前市值52.63亿元,新发行市值17.5亿元,发行价格14.62元,发行市盈率22.98,PE-TTM15.30x,顶格申购需要36万元市值。

对比化学制剂行业PE-TTM为42.74x,对比双鹭药业PE-TTM为24.94x、润都股份PE-TTM为30.46x、昂利康PE-TTM为30.20x、南新制药PE-TTM为-15.51x、苑东生物PE-TTM为24.37x、悦康药业PE-TTM为15.99x。

业绩情况:

预计2022年1-6月实现营业收入150,000.00万元至170,000.00万元,同比变动13.43%至28.55%;

实现归属于母公司股东的净利润19,000.00万元至23,000.00万元,同比变动13.93%至37.92%;

实现扣除非经常性损益后归属于母公司股东的净利润18,100.00万元至22,200.00万元,同比变动12.00%至37.37%。

2021年营业收入283,771.69万元,2020年营收253,535.15万元,2019年营收242,467.84万元,年复合增速为8.18%。

2021年扣非归母净利润30,531.95万元,2020年扣非归母净利润25,050.28万元,2019年扣非归母净利润20,030.03万元,年复合增速为23.46%。

2019-2021年,营收增速一般,但是利润增速挺高,然后2022年上半年预期业绩继续增长,并且利润增速也是高于营收。

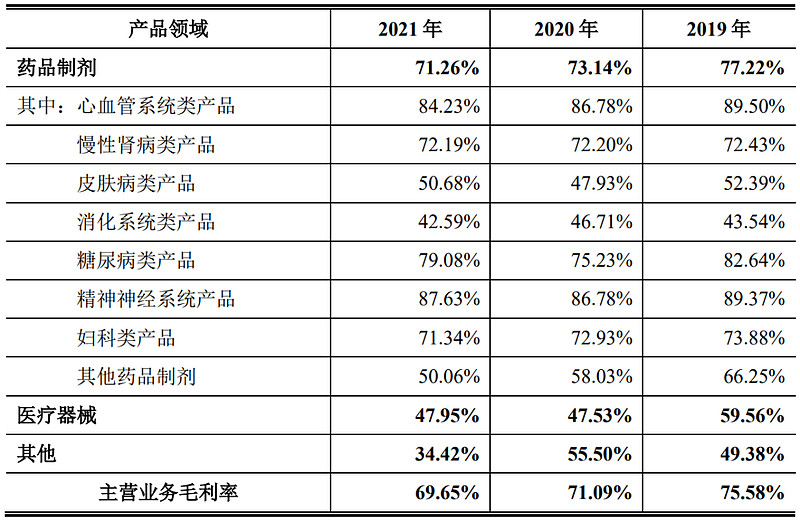

具体毛利率方面,2019年到2021年主营业务毛利率分别为75.58%、71.09%及69.65%,毛利率绝对值很高,但是在逐年下滑。

参考招股说明书解释主要是因为集采和会计准则变更,将原在销售费用中列报的装卸运保费调整至主营业务成本进行列报所致。

跟同业对比来看,处于中下水平,主要原因在于集采中标较多。

从公司基本面看业绩稳定,毛利率虽然下滑但依然很高,典型的集采算利好企业。

从发行情况看,沪市主板发行,发行价格较低,发行市盈率一般,PE-TTM不高。

最后汇总如下,基本面不错,发行有空间,主板加分。

打新评级:积极,我的操作:申购。

联合精密(001268):

企业基本情况:

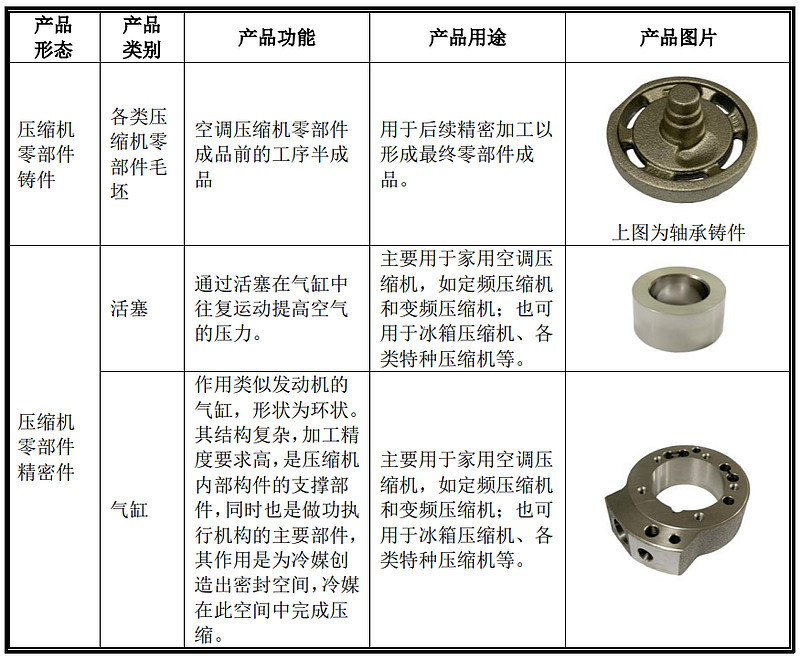

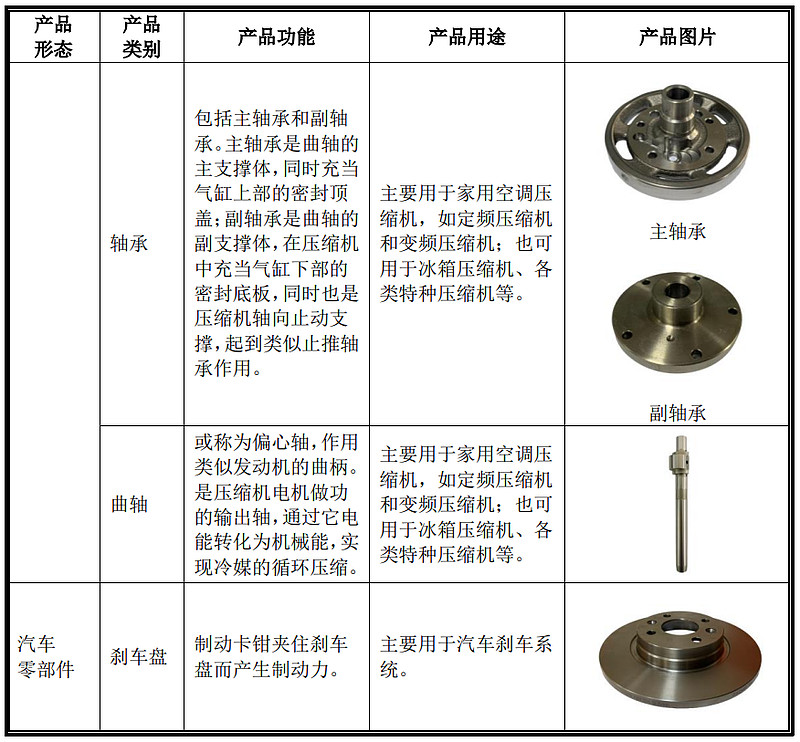

全称“广东扬山联合精密制造股份有限公司”,主营业务为精密机械零部件的研发、生产及销售。

主要产品包括活塞、轴承、气缸、曲轴等,广泛应用于空调压缩机、冰箱压缩机和汽车零部件等多个领域。

具体产品介绍如下:

在空调压缩机、冰箱压缩机行业,公司已建立了较强的业务优势。公司依托高水平的生产制造实力、微米级(μ 级)的加工精度、对客户订单需求的快速反应能力,获得了多家知名下游客户的高度认可。

目前,公司对我国空调压缩机前三强的美的集团、格力电器、海立股份,冰箱压缩机前五强中的长虹华意、万宝集团均已实现批量供货,并进入了格兰仕等知名客户的供应商体系。

业务主要是精密金属结构件,主要用在家电领域中空调压缩机和冰箱压缩机中。

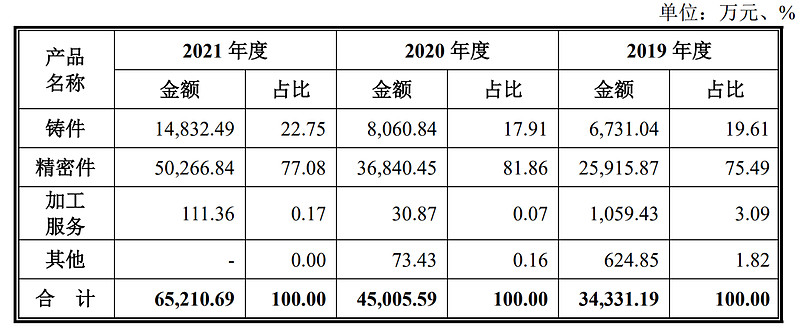

从具体营收结构看,主要营收来源于精密件和铸件,然后还有极少量的加工服务。

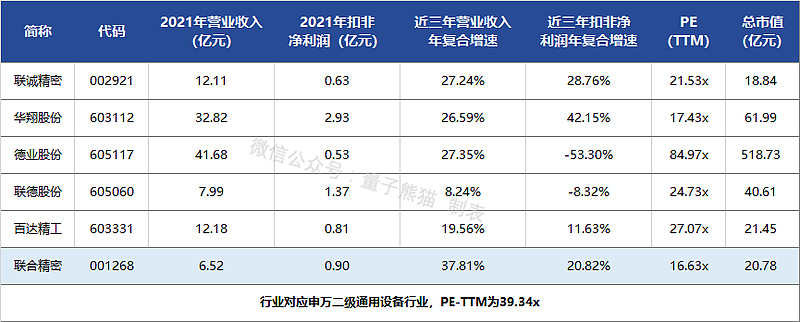

对应申万二级行业为通用设备,可比上市企业为百达精工(603331)、联德股份(605060)、德业股份(605117)、华翔股份(603112)、联诚精密(002921)。

发行情况:

企业由光大证券主承销,当前市值15.58亿元,新发行市值5.2亿元,发行价格19.25元,发行市盈率22.99,PE-TTM16.63x,顶格申购需要10.5万元市值。

对比通用设备行业PE-TTM为39.34x,对比百达精工PE-TTM为27.07x,对比联德股份PE-TTM为24.73x,对比德业股份PE-TTM为84.97x,对比华翔股份PE-TTM为17.43x,对比联诚精密PE-TTM为21.53x。

业绩情况:

预计2022年半年度实现营业收入约35,000.00万元至38,000.00万元,同比增长约5.53%至14.58%;

实现归属于母公司股东的净利润约5,090.00万元至5,600.00万元,同比增长幅度约0.54%至10.61%;

实现扣除非经常性损益后归属于母公司股东的净利润约5,025.00万元至5,535.00万元,同比增长幅度约0.51%至10.71%。

2021年营业收入65,223.32万元,2020年营收45,139.58万元,2019年营收34,343.24万元,年复合增速为37.81%。

2021年扣非归母净利润9,038.20万元,2020年扣非归母净利润8,342.28万元,2019年扣非归母净利润6,191.11万元,年复合增速为20.82%。

2019-2021年,营收和利润增速较高,但是利润增速要弱于营收,而2022年上半年营收和利润虽然继续增长,但增速双双回落。

参考招股说明书解释,2022年主要受到产销规模增长及原材料价格上升的影响。

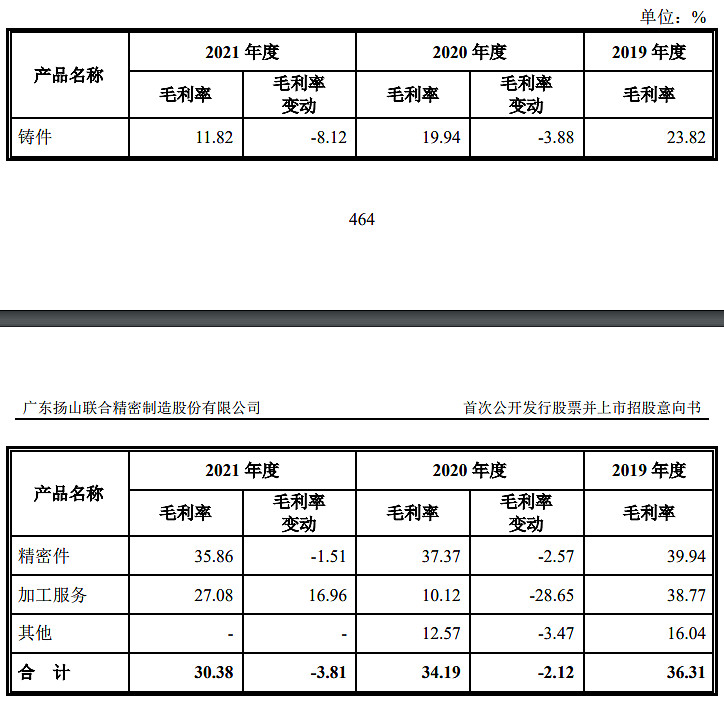

具体毛利率方面,2019年到2021年主营业务毛利率分别为36.31%、34.19%和30.38%,毛利率在逐年下滑,主要是受到原材料价格上涨、加工费等影响。

跟同业对比来看,毛利率处于较高水平,主要原因系产品工艺、结构及业务模式差异。

从公司基本面看,业绩比较稳定,但也受到一定原材料价格波动影响导致毛利率持续下滑。

从发行情况看,深市主板发行,发行价格较低,发行市盈率一般,PE-TTM不高。

最后汇总如下,基本面还行,发行有空间,主板加分。

打新评级:积极,我的操作:申购。

申购建议汇总:

福元医药,打新评级:积极,我的操作:申购。

联合精密,打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和关注,谢谢~