大家好,我是量子熊猫,近期北交所破发几乎已经和科创板同样严峻,如果叠加资金占用以及无法弃购问题,那风险就更大..

考虑到当前北交所热度降低,风险在逐步增大,申购门槛对应也将逐步下调,熊猫会尽量同步更新北交所申购攻略。

好了,下面进入北交所新股申购指南。

新股考察要素说明:

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:行业热度。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

灿能电力(870299):

企业基本情况:

全称“南京灿能电力自动化股份有限公司”,主营业务为电能质量监测装置及系统的研发、生产和销售,并提供电能质量测试评估等技术服务,最终为客户提供电能质量整体治理方案。

电能作为一种商品需要各类指标来评判其质量。电能质量指标包括电压偏差、频率偏差、谐波、电压电流三相不平衡以及各种扰动干扰等。

电能质量不仅关系到电网公司的安全经济运行,也影响到电力用户的安全运行和产品质量,严重者甚至会造成重大灾害事故及惨重经济损失。

因此,对电能质量的监测与治理尤为重要,通过电能质量监测装置建立对电能质量在线性、实时性、连续性、智能性的分析诊断,对电能在发电、变电、输电、配电、用电过程中尤其是输变电环节,可能发生的质量劣化或故障进行及时准确的预测,是有效保障电网安全稳定运行的关键,也是电力系统发展的必然历程。

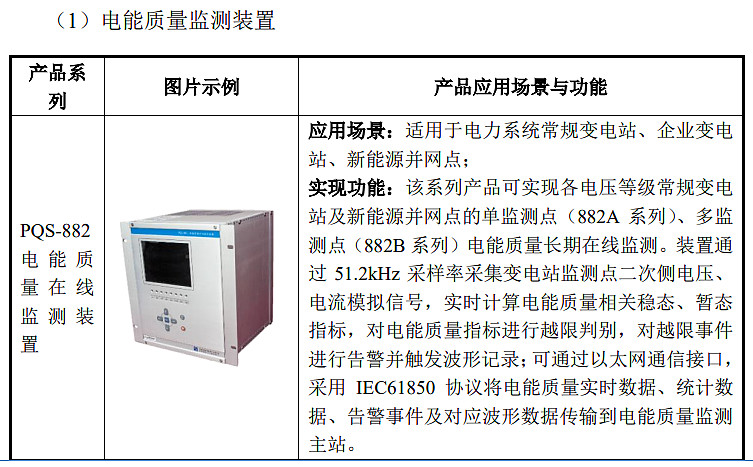

主要产品和服务包括电能质量监测装置、电能质量监测系统、技术服务等,其中电能质量监测装置是发行人报告期内核心产品。

发行人主要产品和服务基本情况如下:

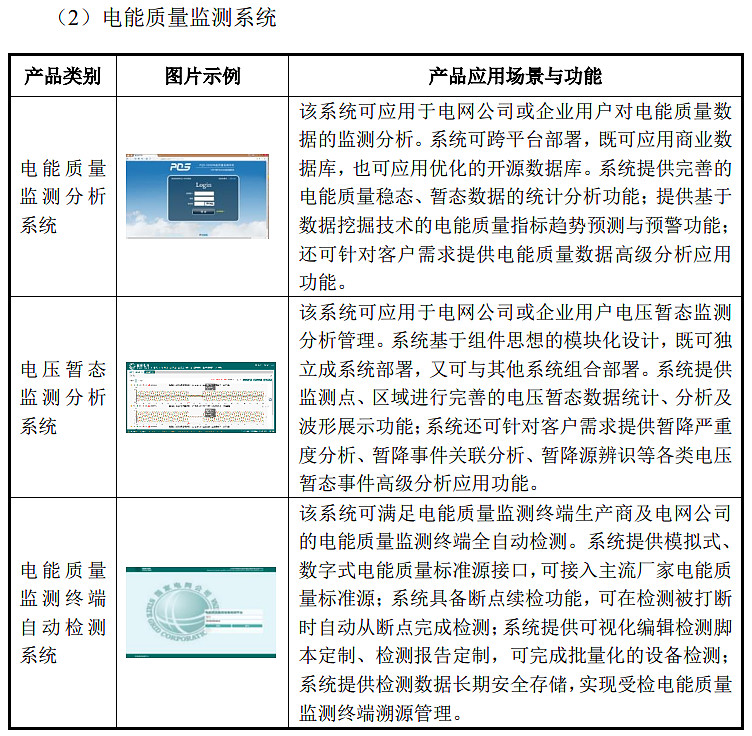

(3)技术服务主要包括电能质量测试评估和电能质量产品运维等,其中电能质量测试评估服务主要是根据客户需求和国家相关标准,结合客户用电设备特性,利用数学建模、仿真计算、现场检测等手段,收集相关数据信息并进行分析,出具电能质量测试报告或评估报告;

电能质量运维服务主要是根据客户需求,对客户的电能质量监测产品进行运行维护、维修升级、运维值班、技术支持等。

业务是电能检测服务和检测设备,就是类似输电的系统的电流的稳定性等,然后还有一些技术服务。

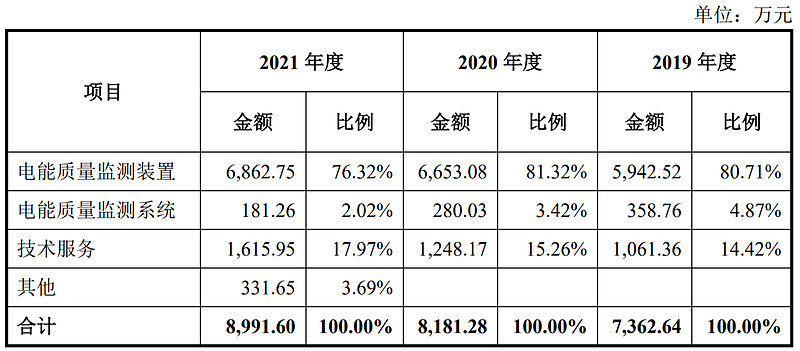

主营业务收入主要来源于电能质量检测装置,营收占比在80%左右,其次是技术服务。

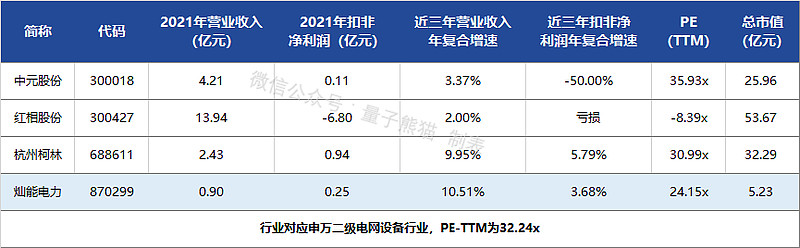

对应申万二级行业为电网设备,可比国内上市企业为杭州柯林(688611)、红相股份(300427)、中元股份(300018)。

发行情况:

主承销商为申万宏源证券,网上发行总数为1619.94万股,发行价格5.80元,申购上限96.18万股,对应申购资金需557.84万元,发行后总市值为5.23亿元。

发行市盈率20.72,PE-TTM为24.15x。

对比电网设备行业PE-TTM为32.24x,对比杭州柯林PE-TTM为30.99x,对比红相股份PE-TTM为-8.39x,对比中元股份PE-TTM为35.93x。

业绩情况:

2021年营收89,915,990.79元,2020年营收81,812,842.68元,2019年营收73,626,416.36元,年复合增速为10.51%。

2021年扣非归母净利润25,229,143.10元,2020年扣非归母净利润26,015,413.08元,2019年扣非归母净利润23,470,004.79元,年复合增速为3.68%。

2019-2021年营收增速一般,利润几乎原地踏步,增收不增利。

具体毛利率方面,2019年到2021年主营业务业务毛利率分别为67.71%、 64.56%和60.57%,毛利率逐年下滑,主要原因是受技术服务毛利率下滑影响。

对比同业看,处于中等水平。

从公司基本面,营收增长和利润增长较弱,毛利率高但是在持续下滑。

从发行角度看,价格很低,发行市盈率和PE-TTM在北交所来说一般。

打新评级:谨慎,个人操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发概率小。

谨慎,基本面或发行情况存在一定问题,50%破发概率。

放弃,基本面或发行情况存在较大问题,破发概率大。

有空记得点赞和关注,谢谢~