大家好,我是量子熊猫,13日市了两只新股,其中军信股份破发,金道科技收涨,两只新股评级分别是“谨慎+申购”和“谨慎+放弃”,结果有点出乎意料。

当时军信股份给的评价是“基本面有瑕疵,但是发行不算贵”,而金道科技给的评价是“基本面不错,但发行偏贵”,结果基本面不太好但估值低的破发了,而基本面好估值高的收涨。

虽然新股不能完全以基本面解释所有问题,但熊猫倾向于估值选择肯定是存在问题的,后续会增加基本面的考虑权重,甚至放弃这类有瑕疵的机会。

接着进入今天主题,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析超过百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年4月14日可申购新股分析

艾布鲁(301259):

企业基本情况:

全称“湖南艾布鲁环保科技股份有限公司”,主营业务为农村生活污水处理、生活垃圾处理、农村水生态及工矿区生态治理、农业面源污染治理、污染耕地管控修复等,在农村生活环境、生态环境和生产环境治理三大领域提供投融资、咨询设计、工程承包、装备制造及销售、药剂和修复类植物生产及销售、运营等全产业链系统服务。

主要服务领域可分为农村环境治理工程服务、运营服务与咨询服务,主要产品为污水处理一体化设备。

a,农村环境治理工程服务包含农村生活环境、生态环境和生产环境治理,其中农村生活环境污染指农村居民日常生活中产生的污染,主要来源于生活污水和生活垃圾,农村生态环境治理主要对农村水生态环境、农村及矿区(矿山开采及企业生产区)生态环境的污染破坏进行治理与恢复,农村生产环境治理是指对农业面源污染(生产过程中产生的污水、农业废弃物污染)进行处理,对受污染耕地进行管控和修复。

b,项目运营是指发行人凭借技术与运营管理优势,在农村生活污水处理、矿区渗滤液处理以及医疗废水处理方面提供项目运营管理服务,在客户委托的运营期限内进行污/废处理设施运行管理和维护,确保污/废水达标排放,并获得相应服务费用。

c,设计咨询是指发行人依托在农村环境综合治理领域的技术能力与行业经验,围绕农村生态环境、生产环境、生活环境三大领域为客户提供环境污染治理技术咨询与工程设计服务,提供环境调查、风险评估、可行性研究、工程设计等咨询。发行人自成立以来,不断提高咨询服务能力及多领域的综合设计能力。

d,主要产品是自主生产的污水处理一体化设备,产品为集装箱复合式污水处理一体化设备,单机集生化、沉淀、消毒等功能单元于一体,可实现污水高效、低耗、模块化和PLC全自动处理。

主要业务理解为乡村环境治理工程即可,然后可以额外提供运营、咨询服务,另外还有污水处理设备的销售。

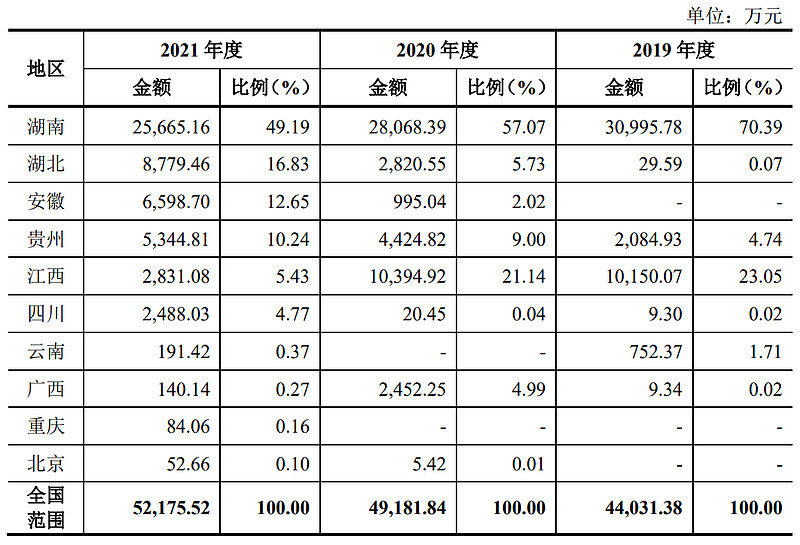

从具体营收结构看,主营业务收入来自于环境治理工程,营收占比超过90%,其中主要是农村污水处理和农村生产环境治理,其他运营、咨询和产品销售业务很少,特别是设备销售是在2021年才有的新业务。

营收主要集中在湖南省,同时也在逐年扩大外省业务,其中湖北、安徽、贵州业务增长较快。

客户主要为政府机构和国有企业(主要为地方政府投融资平台),因此业务收入也主要依靠于各级政府部门对当地环境保护方面的财政性资金支出。

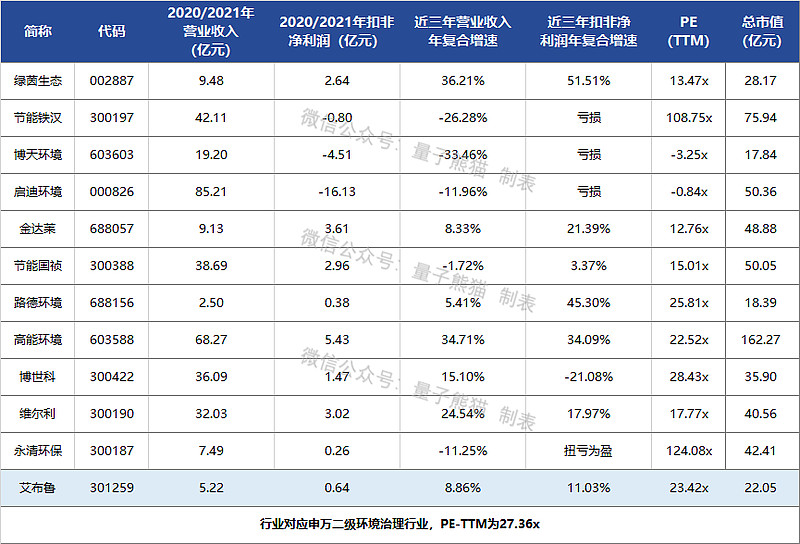

对应申万二级行业为环境治理,可比上市企业为永清环保(300187)、维尔利(300190)、博世科(300422)、高能环境(603588)、路德环境(688156)、节能国祯(300388)、金达莱(688057)、启迪环境(000826)、博天环境(603603)、节能铁汉(300197)、绿茵生态(002887)。

第一次见一口气搞11家可比公司的....这也跟环保企业多以地域划分有关。

发行情况:

企业由西部证券主承销,当前市值16.55亿元,新发行市值5.5亿元,发行价格18.39元,发行市盈率34.44,PE-TTM23.42x,顶格申购需要8.5万元市值。

对比环境治理行业PE-TTM为27.36x,对比永清环保PE-TTM为124.08x,对比维尔利PE-TTM为17.77x,对比博世科PE-TTM为28.43x,对比高能环境PE-TTM为22.52x,对比路德环境PE-TTM为25.81x,对比节能国祯PE-TTM为15.01x,对比金达莱PE-TTM为12.76x,对比启迪环境PE-TTM为-0.84x,对比博天环境PE-TTM为-3.25x,对比节能铁汉PE-TTM为108.75x,对比绿茵生态PE-TTM为13.47x。

业绩情况:

预计2022年一季度公司营业收入6,500万元至7,600万元,较上年同比变动-12.34%至2.49%;

归属于母公司股东的净利润为1,050万元至1,210万元,较上年同比变动-20.38%至-8.25%;

扣除非经常性损益后归属于母公司股东的净利润为1,050万元至1,210万元,较上年同比变动-11.73%至1.72%。

2021年营业收入52,175.52万元,2020年营收49,181.84万元,2019年营收44,031.38万元,年复合增速为8.86%。

2021年扣非归母净利润6,406.87万元,2020年扣非归母净利润5,762.97万元,2019年扣非归母净利润5,197.08万元,年复合增速为11.03%。

2018年的没有披露,我们先看2019-2021年,营收和利润增速都比较一般,但利润增速高于营收,增长较为均衡,而2022年一季度营收利润都出现了下滑,具体原因没看到,我们接着看毛利率。

具体毛利率方面,2019年到2021年营业务毛利率分别为27.26%、27.41%和28.39%,毛利率较为稳定且缓慢提升。

跟同业对比来看,由于企业太多不贴数据了,直接说结论,发行人主营业务毛利率分别为27.26%、27.41%和28.39%,可比上市公司平均水平为29.89%、31.03%和29.52%。

从总体上看,发行人主营业务毛利率高于永清环保、高能环境、节能国祯、启迪环境、博天环境、节能铁汉等6家可比上市公司,但低于可比上市公司平均水平,主要原因是发行人与可比上市公司的业务结构、业务类型、业务模式等方面存在一定差异。

从公司基本面看概念不错,业绩增长一般,毛利率不高但比较稳定,外省业务在持续拓展,缺点是2022年一季度下滑且原因没看到。

从发行情况看,创业板发行,发行价格一般,发行市盈率和PE-TTM一般,另外发行市值也不大。

最后汇总如下。

打新评级:谨慎,我的操作:放弃。

不理解我个人为什么放弃的可以看下前面的复盘。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,谢谢~