大家好,我是量子熊猫,昨天上市的两只新股大族数控和宏英智能表现冰火两重天,其中大族数控的申购意见是放弃申购,结果如预期开盘即破发,最大跌幅超15%,毛估了下,中一签亏5000+...

宏英智能的申购意见是推荐申购,结果也如预期高开,中一签浮盈8000+,由于是深市主板上市,估计还能继续数板滚雪球,恭喜中签的小伙伴。

熊猫翻评论的时候看到很多读者留言喷中信保荐的新股都是坑,实际上宏英智能也是中信保荐的,主要是因为发行规模大的企业能选的券商也就头部那几家,至于破不破发割不割韭菜还是得综合看企业发行定价和基本面。

当然后面也有小伙伴补充宏英智能部分原因是受限于主板发行,如果是创业板和科创板这种注册制板块,中信估计也会把估值打满...

好了,开头唠嗑结束接着进入今天主题,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析超过百只新股,整体统计下来准确率超过90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年3月1日可申购新股分析

万控智造(603070):

企业基本情况:

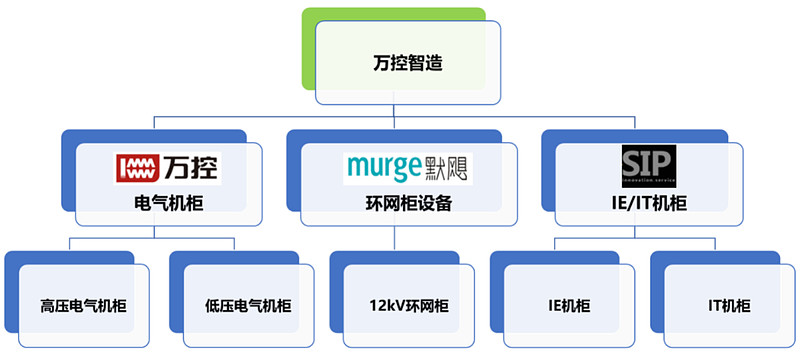

全称“万控智造股份有限公司”,主营业务为配电开关控制设备的研发、生产和销售。

产品主要包括电气机柜、环网柜设备、IE/IT机柜等三大类,细分产品包括5小类,其基本情况如下:

从业务结构来看,公司以电气机柜业务为主,该业务是公司主要的收入来源,主要包括高、低压电气机柜;

环网柜设备为公司近几年战略重点发展方向,投入较大,IE/IT机柜为公司电气机柜的衍生产品,预计该领域产品未来发展潜力较大,是公司未来新的利润增长点。

从生产布局来看,电气机柜主要通过成都万控、天津电气、丽水万控三个子公司进行生产,并通过万控智造进行销售;环网柜设备主要通过默飓电气生产并销售;IE/IT机柜主要通过辛柏机械生产并销售。

主要产品的功能差异及应用领域情况具体如下:

电气机柜产品是成套开关设备的壳体部分,按照使用的电压等级不同可分为高压电气机柜和低压电气机柜。产品框架结构及大部分装置均为公司自主生产,且拥有多项专利,少量紧固件和部分零部件(如:接地开关、活门机构等)通过外购取得。

环网柜设备产品主要包括了柜架、气箱、断路器、操作机构等装置,大部分均由公司自主生产和组装,且拥有多项发明专利,其他少量零部件通过外购进行组装。

IE机柜产品主要包括了框架结构、顶板、门板等装置,产品结构较为简单,核心部件均由公司自主生产和组装,机柜表面处理采用纳米陶瓷+阴极电泳+静电喷粉技术等,使其具有更高防腐性。公司下游客户采购公司产品后进行其他元器件(包括塑壳断路器、直流电源等)的安装、检测即可完成一台完整的成套IE设备用于终端应用场景。

IT机柜产品主要包括了框架结构、理线板、服务器安装角规、前后网孔门等,均由公司自主生产和组装,且拥有多项专利。公司下游客户采购公司产品后进行其他元器件(包括服务器、UPS、开关等)的安装、测试即可完成一台 完整的IT数据控制设备应用于终端场景

业务主要就是柜体及关联结构件的设计和制造,然后出售给下游自行组装内部的零部件,应用领域的话像大家经常看到的配电站里配电箱,机房里边服务器的机柜等,说实话技术含量一般,电气机柜主要依赖电网投入拉动。

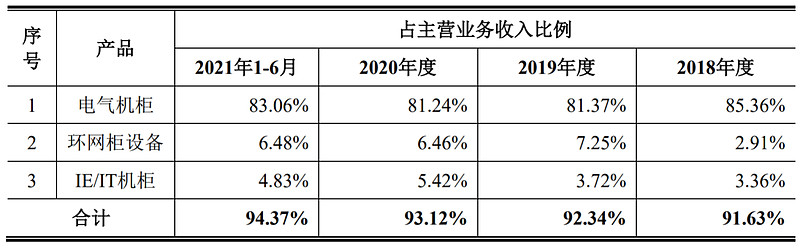

从具体营收结构看,公司主要营收来源于电子机柜,营收占比在80%以上,而环网柜和IE/IT机柜营收占比相近。

可比企业方面,由于在同行业上市公司或非上市公众公司中无与公司主营业务完全相同的公司,与公司主营业务相关或相似的公司主要为公司所处产业链的下游公司,其主要生产高低压开关柜和环网柜的成套设备,其中部分为公司的客户,所以就简单对比下吧。

对应申万二级行业为电网设备,可比上市企业分别为合纵科技(300477)、北京科锐(002350)、双杰电气(300444)、白云电器(603861)、金冠股份(300510)、大烨智能(300670)、特锐德(300001)、昇辉科技(300423)、科林电气(603050)。

发行情况:

企业当前市值32.12亿元,新发行市值5.7亿元,发行价格9.42元,发行市盈率22.98,PE-TTM16.90x,顶格申购需要18万元市值。

对比电网设备行业PE-TTM为34.49x,对比合纵科技PE-TTM为-15.54x,对比北京科锐PE-TTM为70.55x,对比双杰电气PE-TTM为929.46x,对比白云电器PE-TTM为23.25x,对比金冠股份PE-TTM为36.48x,对比大烨智能PE-TTM为68.82x,对比特锐德PE-TTM为173.30x,对比昇辉科技PE-TTM为19.07x,对比科林电气PE-TTM为19.61x。

业绩情况:

2022年第一季度营业收入预计为42,000万元至44,000万元,较上年同期预计增长4%-9%;

归属于母公司股东的净利润预计为2,100万元至2,300万元,较上年同期预计增长5%至15%;

扣除非经常性损益后归属于母公司股东的净利润预计为2,070万元至2,270万元,较上年同期预计增长2%-11%。

2021年度公司实现营业收入216,032.29万元,同比增长27.88%;

2021年度扣除非经常性损益后归属于母公司股东的净利润17,649.58万元,同比上升7.36%

2020年营业收入168,939.96万元,2019年营收160,124.91万元,2018年营收141,348.27万元,年复合增速为9.33%。

2020年扣非归母净利润16,439.57万元,2019年扣非归母净利润15,628.51万元,2018年扣非归母净利润12,785.66万元,年复合增速为13.39%。

先看2018-2020年,营收和利润增速还行,并且利润增速高于营收,而2021年营收增速提升但利润增速却下滑了,对比看2022年一季度同样如此。

参考招股说明书解释,营收增长是因为下游市场需求旺盛,而利润增速下滑是因为原材料成本上涨压缩了毛利率。

如果看2019-2021年三年营收年复合增速为16.15%,扣非净利润年复合增速为6.27%。

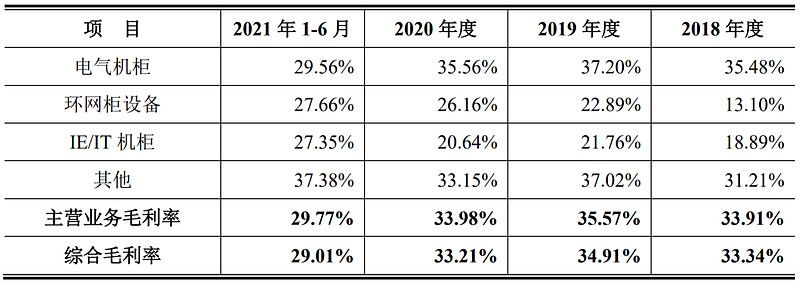

具体毛利率方面,2018年到2021年1-6月主营业务毛利率分别为33.91%、35.57%、33.98%和29.77%,毛利率在2019年有提升,而2021年有明显下滑,参考招股说明书解释2019年主要是因为销售产品结构变化影响,而2021年主要是由于原材料成本上涨。

从公司基本面看行业需求稳定,业绩增长稳定,利润增速下滑属于短期扰动影响不大。

从发行情况看,沪市板发行,发行价格不高,发行市盈率不高,PE-TTM也不高。

最后汇总如下,由于没有主营业务相同上市企业,挑了几个产业链中PE正常的来对比。

申购建议:推荐申购,我的操作:申购。

申购建议说明:

推荐申购,基本面和发行情况都较好,破发概率小。

谨慎申购,基本面或发行情况存在一定问题,50%破发概率。

放弃申购,基本面或发行情况存在较大问题,破发概率大。

以上就是本篇的全部内容,有空记得点赞和关注,谢谢!