大家好,我是量子熊猫,28日这只新股是春节放假前的最后一只新股,然后打新就可以先暂时告一段落啦。

27日上市了三只新股,整体看下来符合申购预期,恭喜中签的小伙伴~

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

由于这部分研究近期才开始,并没有经过长期数据验证,可能会存在一定的风险。

我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年1月28日可申购新股分析

坤恒顺维(688283):

企业基本情况:

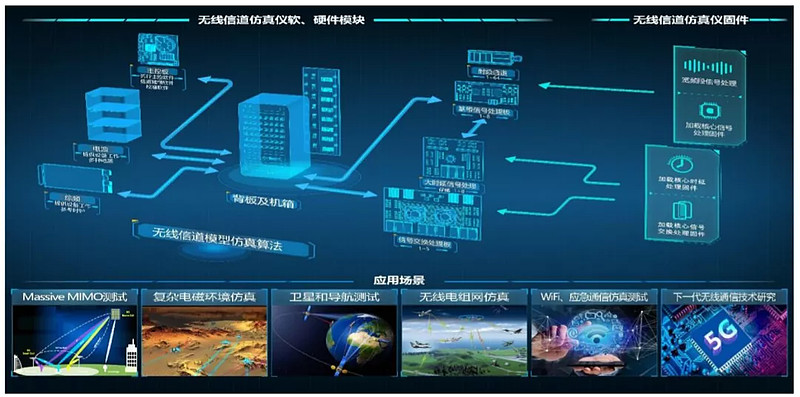

全称“成都坤恒顺维科技股份有限公司”,主营业务为高端无线电测试仿真仪器仪表研发、生产和销售,重点面向移动通信、无线组网、雷达、电子对抗、车联网、导航等领域,提供用于无线电设备性能、功能检测的高端测试仿真仪器仪表及系统解决方案。

产品定位于高端无线电测试仿真领域,公司掌握了高端射频微波技术、数字电路技术、无线电测试仿真算法实时信号处理技术和非实时信号处理技术,并基于上述技术开发构建了具有高速数据交换能力和同步特性的无线通信测试仿真仪表开发平台—High-data-rate Bus Instrument Platform(简称:HBI平台)。

依托HBI平台,自主研制了无线信道仿真仪、射频微波信号发生器等测试仿真产品,以及为客户提供优质、高效的无线电测试仿真定制开发产品及系统解决方案。

其中无线信道仿真仪是公司在HBI平台下开发的高端无线电测试仿真设备,具备超宽带、宽频段、多通道支持能力,客户可根据自身需要选取不同配置来满足 Massive MIMO、无线组网、导航等领域的测试仿真需求。

射频微波信号发生器基于HBI平台研制,产品具有高品质带内信号质量、低带外信号辐射、长期应用稳定度高、宽信号带宽、波形存储深度大的特点,其通过加载不同波形文件,可生成多目标信号、跳频信号、5G/4G移动通信信号、特殊通信体制信号、复杂电磁环境干扰信号、雷达信号等。

定制化开发产品及系统解决方案基于HBI平台为客户的个性化需求提供了通用化标准化的硬件保障能够快速开发出满足客户需求的测试仿真产品。

各类产品主要应用于移动通信产业领域、无线电科研院所、大学及第三方实验室、射频微波器件厂商等客户产品的研发测试环节,

从公司名称到主要业务看着好像挺拗口的,其实理解为无线通信专业测试仪器就好了,这类仪器都基于一个标准的HBI平台为基础分别开发,无线信道仿真仪产品主要用于产品研发过程中的模拟仿真测试、射频微波信号发生器主要用于手机、wifi等无线通信的测试、频谱分析仪产品主要用于研发中的无线频谱分析,然后还能基于HBI平台针对客户需求做个性化定制方案。

其次整个招股说明书读下来产品和技术都已经是全球领先水平,甚至高端产品已经超过海外同级别产品,具体好不好我们后面看毛利率。

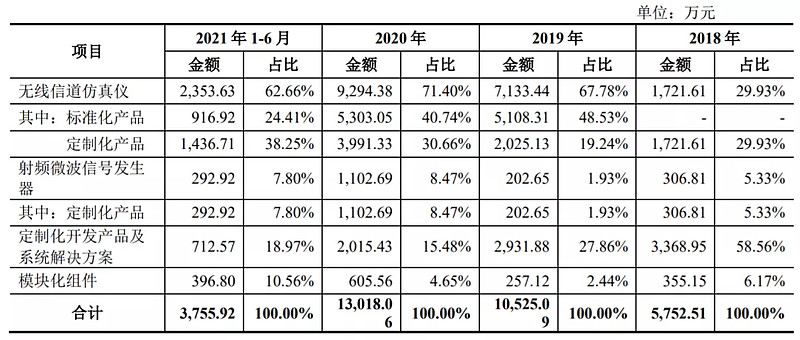

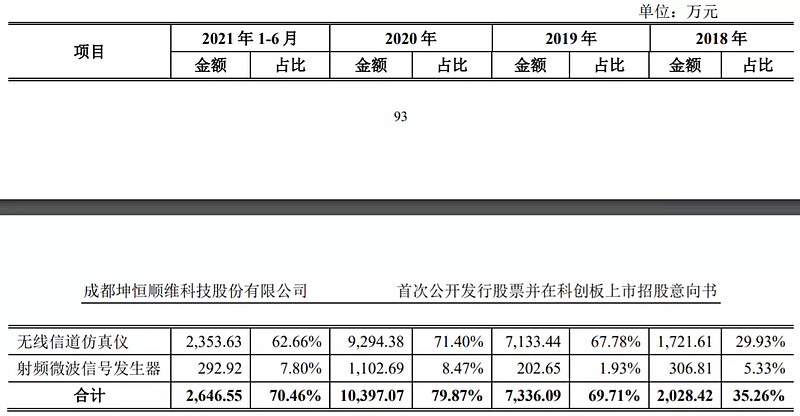

从具体营收结构看,主要收入为无线信道仿真仪,其中细分的定制化产品需求再逐年提升,其次为定制化开发产品和系统解决方案。

同时招股说明书也给出了高端产品的收入和占比情况,整体看下来高端产品营收占比从2018年开始快速提升保持在70%以上,预计是2018年有重大突破。

公司与中国移动、华为、中兴、爱立信、大唐等移动通信运营商和设备制造商建立了稳定的业务合作关系,为其提供网络、终端及系统测试仿真所需的核心测试仿真设备;

同时,公司依托雄厚的技术研发及产品开发能力,为中电科、航天科工、航天科技等集团下属通信研究院所以及中科院等相关科研单位提供无线电测试仿真产品及服务,为车联网检测中心及各大科研院所提供自组网通信设备检测系统,并为嫦娥登月着陆雷达及火星探测器等提供雷达回波仿真器,公司产品和技术在国内无线电测试仿真领域获得了客户的广泛认可。

由于业务比较聚焦,对应申万三级行业为通信设备,可比上市企业比较尴尬了,没有国内可比沪深上市公司,可比企业分别为是德科技(KEYS)、美国国家仪器(NATI)、创远仪器(831961)。

因此可比企业估值基本没有参考价值,毕竟单是流动性就存在很大差异。

发行情况:

企业当前市值21.29亿元,新发行市值7.1亿元,发行价格33.8元,发行市盈率64.83,PE-TTM39.42x,顶格申购需要5万元市值。

对比通信设备行业PE-TTM为149.64x,对比是德科技PE-TTM为37.14x,对比美国国家仪器PE-TTM为1025.15x,对比创远仪器PE为50.51x(新三板滚动市盈率没查到)。

业绩情况:

预计2021年可实现的营业收入区间为15,700万元至17,000万元,同比增长20.59%至30.58%;

预计2021年归属于母公司股东的净利润区间为5,200万元至6,000万元,同比增长15.89%至33.72%;

预计2021年扣除非经常性损益后归属于母公司股东的净利润区间为4,800至5,600万元,同比增长9.61%至27.88%。

2020年营业收入13,018.87万元,2019年营收10,545.91万元,2018年营收5,773.19万元,年复合增速为50.17%。

2020年扣非归母净利润4,379.24万元,2019年扣非归母净利润3,063.17万元,2018年扣非归母净利润1,562.18万元,年复合增速为67.43%。

从业绩看营收和利润增速都很高,并且利润超过了营收增速,细分来看主要是2018年爆发式增长,具体原因没说,直说了主要是无线信道仿真仪收入增长所致,参考营收结构大概率是该类产品取得创新突破,然后2020和2021增速有所放缓但也还算不错。

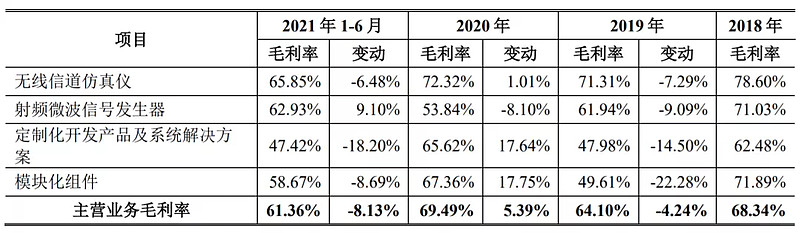

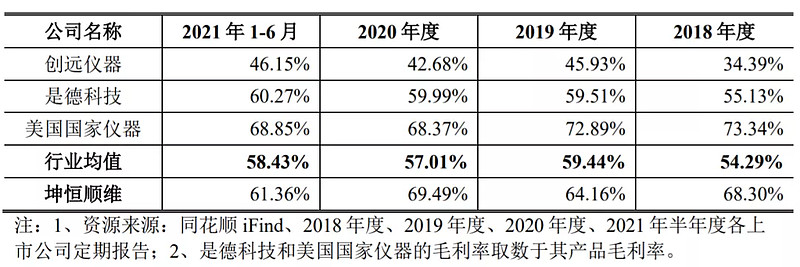

具体毛利率方面,2018年到2021年上半年主营业务毛利率分别为68.34%、64.10%、69.49%和61.36%,卖设备毛利率这么高太强了,说明产品还是很有竞争力的,主营业务毛利率的波动参考招股说明书主要为细分产品营收结构变化导致。

跟同业对比来看除了低于美国国家仪器外,高于其他企业。

从公司基本面看,有高端国产化赛道概念,同时业绩也很不错,通信行业也是未来高景气赛道,公司作为高端仪器的C位也可以算是“卖铲人”了,并且高毛利率也反映了公司产品较高的竞争力。

从发行情况看,科创板发行,发行价格一般,发行市盈率较高,PE-TTM看不高。

最后汇总如下,基本面不错,发行情况还行,有概念有业绩在A股预计会有更高溢价。

申购建议:推荐申购,我的操作:申购。

申购建议说明:

推荐申购,基本面和发行情况都较好,破发概率小。

谨慎申购,基本面或发行情况存在一定问题,50%破发概率。

放弃申购,基本面或发行情况存在较大问题,破发概率大。

以上就是本篇的全部内容,有空记得点赞和关注~我们下一篇见。