大家好,我是量子熊猫,昨天推荐申购的两只新股德石股份和佳缘科技全部大幅收涨超过70%,恭喜中签的朋友,就是没想到兰州银行居然也涨停了...

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

由于这部分研究近期才开始,并没有经过长期数据验证,可能会存在一定的风险。

我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年1月18日可申购新股分析

臻镭科技(688270):

企业基本情况:

全称“浙江臻镭科技股份有限公司”,主营业务为集成电路芯片和微系统的研发、生产和销售,并围绕相关产品提供技术服务。

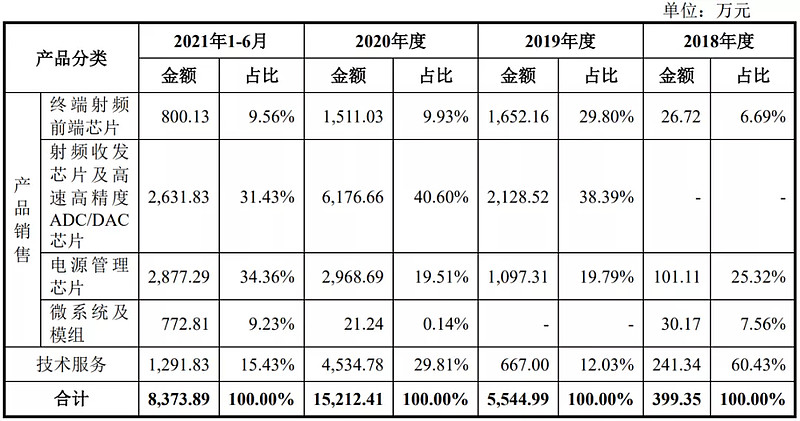

主要产品包括终端射频前端芯片、射频收发芯片及高速高精度ADC/DAC、电源管理芯片、微系统及模组等,技术服务主要根据客户的需求,围绕上述主营业务产品开展研发工作。

公司产品及技术已广泛应用于无线通信终端、通信雷达系统、电子系统供配电等军用领域,并逐步拓展至移动通信系统、卫星互联网等民用领域。

细分来看,终端射频前端芯片主要包括终端功率放大器、终端低噪声放大器、终端射频开关,主要应用于自组网、电台、数字对讲、导航、 天通卫星通信等无线通信终端。

射频收发芯片及高速高精度ADC/DAC主要功能为发射通道和接收通道的射频模拟信号处理,产品可广泛应用于包括无线通信终端、新一代电台、高速跳频宽带数据链、雷达、卫星通信、5G通信基站等各类场景。

电源管理芯片主要包括负载点电源芯片、T/R 电源管理芯片、固体电子开关芯片和电池均衡器芯片等产品系列,主要应用于高可靠的航空航天、军工和工业控制领域。

微系统及模组为将各类芯片进行小型化集成加工形成,可应用于星载、机载、舰载、车载等载荷系统中,采用多芯片组装和三维封装技术,将功率放大器、低噪声放大器、数控移相衰减、射频收发芯片、混频器、滤波器、ADC/DAC 等功能器件与电源管理、波控电路、 数字处理电路进行异构集成,具有高集成度、高效率、低噪声、高可靠等特点。

简单总结下,臻镭科技主要是做射芯芯片和电源管理芯片,同时也做提供集成模组和技术服务,属于军工企业,目前正在做军转民应用。

从具体营收结构看波动有点大,可以看出来射频芯片和电源芯片都属于从2018年开始逐步产生营收的产品,还算起步快速增长期吧。

公司已成为国内军用通信、雷达领域中射频芯片和电源管理芯片的核心供应商之一。公司的产品已应用于多个国家重大装备型号,其中终端射频前端芯片已应用于无线通信终端、北斗导航终端和新一代电台;射频收发芯片已应用于高速跳频宽带数据链和数字相控阵雷达系统;电源管理芯片已应用于低轨通信卫星星座,以及区域防护、 预警、空间目标监测雷达;微系统及模组已应用于通信卫星和机载载荷。公司产品作为核心芯片应用于多个型号装备中,并亮相于70周年国庆阅兵的多个方阵。

由于业务比较聚焦,直接对应申万三级行业为集成电路,可比上市企业分别为振芯科技(300101)、卓胜微(300782)、芯朋微(688508)、思瑞浦(688536)。

发行情况:

企业当前市值50.68亿元,新发行市值16.9亿元,发行价格61.88元,发行市盈率92.63,PE-TTM62.13x,顶格申购需要6.5万元市值。

对比集成电路行业PE-TTM为57.09x,对比振芯科技PE-TTM为71.99x,对比卓胜微PE-TTM为52.80x,对比芯朋微PE-TTM为66.05x,对比思瑞浦PE-TTM为167.60x。

从发行市盈率和PE-TTM对比看偏高。

业绩情况:

预计2021年度公司营业收入18,500万元至20,000万元,较上年同比增长21.61%至31.47%;

归属于母公司股东的净利润为8,500.00万元至10,000.00万元,较上年同比增10.48%至29.98%;

扣除非经常性损益后归属于母公司股东的净利润为8,000.00元至9,460.00万元,较上年同比增长9.65%至29.66%。

2020年营业收入15,212.41万元,2019年营收5,544.99万元,2018年营收399.35万元,年复合增速为517.19%。

2020年扣非归母净利润7,295.92万元,2019年扣非归母净利润400.57万元,2018年扣非归母净利润-1,281.88万元,2019年刚扭亏为盈,2020年利润增长了17倍。

正如前面所说,产品从2018年开始逐步产生营收,正在快速增长期,不过从2021年预计业绩看,感觉起步即巅峰...增长立马就放缓了。

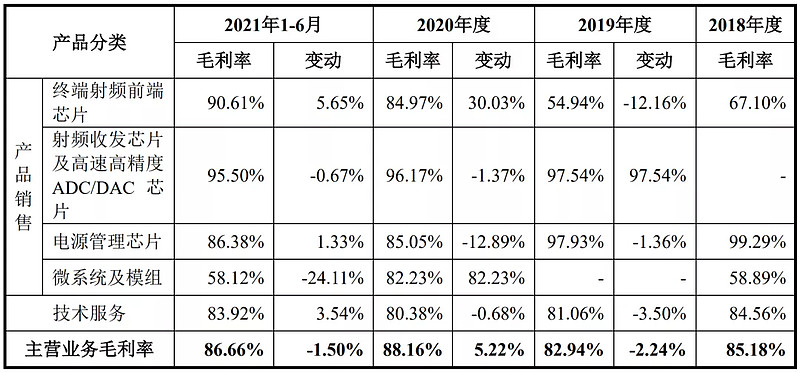

具体毛利率方面,2018年到2021年上半年主营业务毛利率分别为85.18%、82.94%、88.16%和86.66%,毛利率超级高,虽然略有波动,但是基本稳定在85%左右。

参考招股说明书解释:

公司上述产品和服务主要领域为军用无线通信终端和通 信雷达系统等,军品行业与民品行业不具有可比性,一般军工产品具有集成度高、 结构复杂、性能参数指标严苛等特征,且在产品销售前需经过指标论证、方案设 计、初样试样研制、产品定型等多个环节,研发所需的时间周期较长、前期投入 较大,产品拥有极高的行业壁垒。在此因素影响下,军用领域产品的毛利率显著 高于民用市场产品。

军工嘛,跟民用讲究性价比走量不一样,主要还是讲究合用。

从公司基本面看,赛道不错,业绩也刚扭亏为盈,可惜2021年就已经明显放缓。

从发行情况看,科创板发行,发行价格较高,发行市盈率和PE-TTM看也较高。

最后汇总如下,基本面和赛道还行,但市盈率没有什么空间,安全边际较低。

申购建议:谨慎申购,我的操作:放弃。

纬德信息(688171):

企业基本情况:

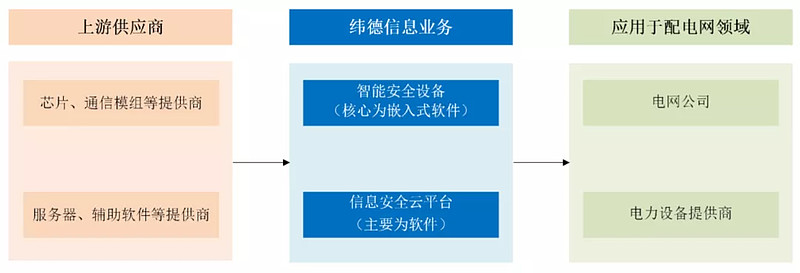

全称“广东纬德信息科技股份有限公司”,主营业务为智能安全设备和信息安全云平台产品的研发、生产和销售,并基于上述产品为电力配电网客户提供信息安全整体解决方案。

公司信息安全产品主要应用于电力配电网行业,同时随着5G、云计算、人工智能等新兴技术的广泛应用,新兴安全需求不断产生,公司产品应用领域也将更为广泛。

智能安全设备主要包括智能安全网关、无线通信及其他智能设备,其中智能安全网关是公司成熟的核心业务产品,收入占比较高,报告期内主要应用于电力行业的配网领域。

信息安全云平台业务为公司基于工业大数据分析、数据融合、数据挖掘、数据安全管理展示和镜像 等技术,打造了全系列信息安全云平台,产品具备直观、生动展示工业环境的数据及安全状况、智能分析和集中运维管理、保障业务系统稳定运行等功能。

简单来说主要做通讯设备和云服务管理平台,目前主要应用在配电领域,后续会在其他领域拓展,稍微再拓展下,通讯设备主要分为网关和通信设备,网关有装在服务端(机房)和终端(比如配电箱)里的,通信设备主要是在终端安卓,用做数据采集、分析和传输等工作。

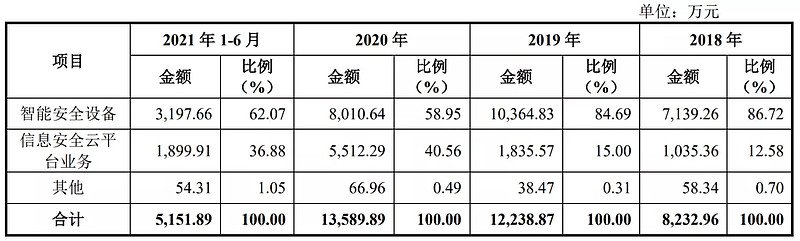

从具体营收结构看,主要收入是智能安全设备和云平台,从趋势看云平台收入规模和占比在持续提升。

公司主要客户包括电网公司、电力设备提供商,其中电力设备提供商客户主要包括北京科锐、长园深瑞、科大智能及许继电气等上市或知名电力设备制造企业,生产的电力设备在国内的最终用户主要为国家电网及南方电网,主要产品覆盖了配电及控制设备、继电系统保护、电网保护控制及自动化等。

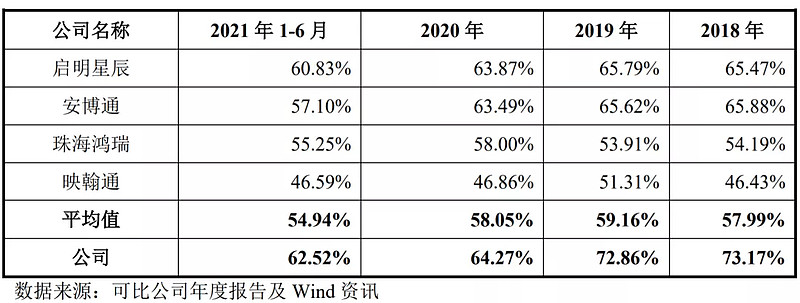

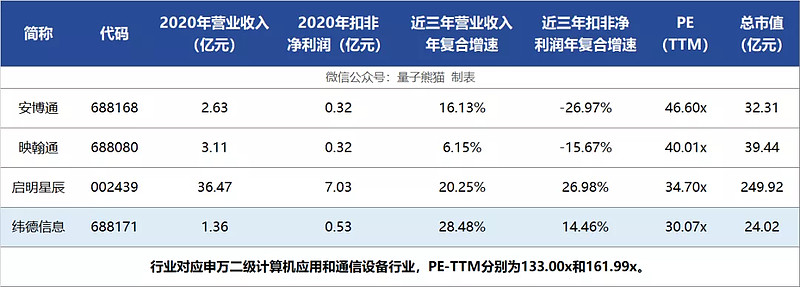

由于业务分量设备端和后台两部分,对应申万二级行业分别为计算机应用和通信设备,其中计算机应用可比上市企业分别为启明星辰(002439)、映翰通(688080),通信设备可比上市企业为安博通(688168)。

发行情况:

企业当前市值18.02亿元,新发行市值6亿元,发行价格28.68元,发行市盈率45.52,PE-TTM30.07x,顶格申购需要5.5万元市值。

对比计算机应用行业PE-TTM为133x,对比通信设备行业PE-TTM为161.99x,对比启明星辰PE-TTM为34.70x,对比映翰通PE-TTM为40.01x,对比安博通PE-TTM为46.60x。

业绩情况:

预计2021年度实现营业收入约为17,700.00万元至20,000.00万元,同比增长30.24%至47.17%;

实现归属于母公司股东净利润约为5,500.00万元至6,500.00万元,同比增长-13.61%至2.09%;

扣除非经常性损益后归属于母公司股东的净利润约为5,100.00万元至6,100.00万元,同比增长-3.38%至15.57%。

2020年营业收入13,589.89万元,2019年营收12,238.87万元,2018年营收8,232.96万元,年复合增速为28.48%。

2020年扣非归母净利润5,278.31万元,2019年扣非归母净利润6,046.46万元,2018年扣非归母净利润4,028.97万元,年复合增速为14.46%。

营收增速还可以,而利润比起来就有点惨淡,特别是2020年利润还出现了下滑。

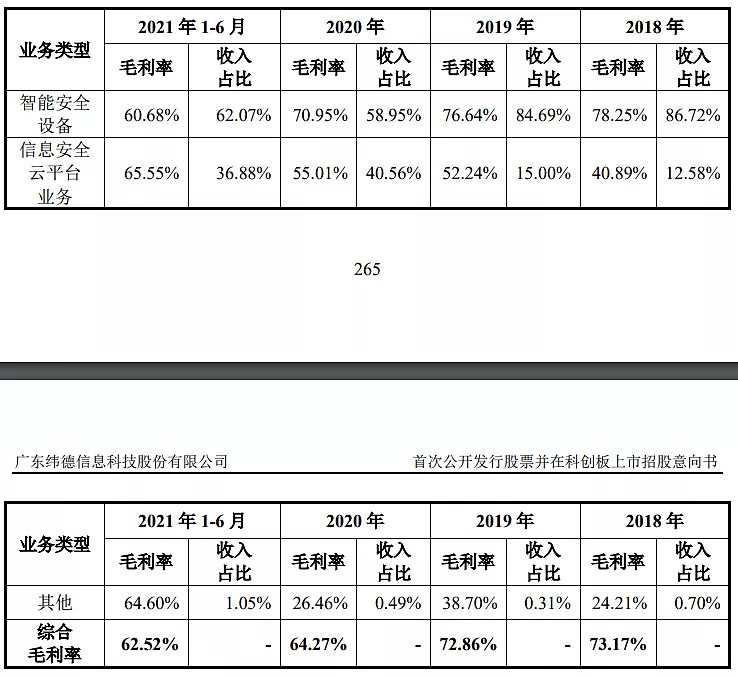

具体毛利率方面,2018年到2021年上半年综合毛利率分别为73.17%、72.86%、64.27%和62.52%,逐年下滑,特别是2020年大幅下滑,难怪利润也下滑。

细分来看主要是智能安全设备毛利率下降较大,参考招股说明书解释,主要是因为营收产品结构变化、芯片价格上涨以及中标的智能安全设备数量下降,导致平均单价和毛利率随之下降。

跟可比企业对比看,虽然下滑较大,但是仍处于较高水准。

从公司基本面看营收增长较为稳定,但是利润增速下滑明显,主要原因在于毛利率下滑,主要客户以电网为主,因此跟电网建设需求关联较大,未来毛利率能否回升不好说。

从发行情况看,科创板发行,发行价格不高,发行市盈率和PE-TTM也不算高。

最后汇总如下,基本面虽然一般,但与可比公司对比还算可以,估值方面不高但也没有太大空间,安全边际一般。

申购建议:谨慎申购,我的操作:申购。

铜冠铜箔(301217):

企业基本情况:

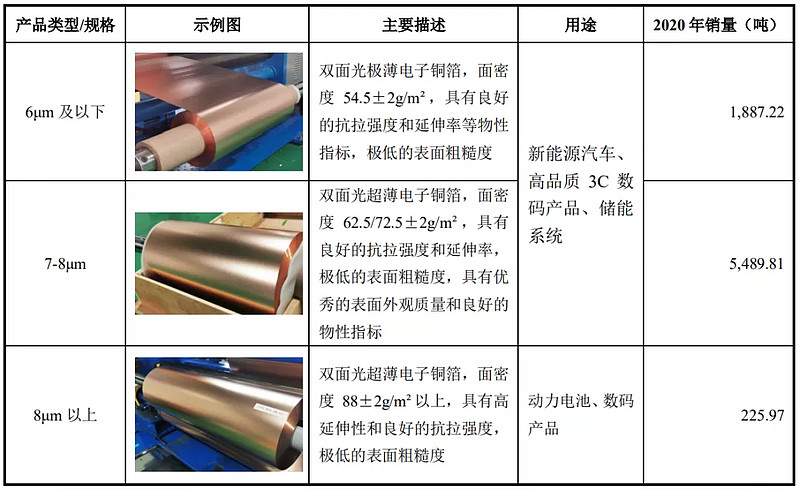

全称“安徽铜冠铜箔集团股份有限公司”,主营业务为各类高精度电子铜箔的研发、制造和销售。

主要产品按应用领域分类包括PCB铜箔和锂电池铜箔。

PCB 铜箔是制造覆铜板(CCL)、印制电路板(PCB)的主要原材料,覆铜板、印制电路板是电子信息产业的基础材料,终端应用于通信、计算机、消费电子和汽车电子等领域。

锂电池铜箔是锂电池制造中的重要基础材料之一,公司生产的锂电池铜箔产品主要为动力电池用锂电池铜箔、数码电子产品用锂电池铜箔、储能用锂电池铜箔,最终应用在新能源汽车、电动自行车、3C数码产品、储能系统等领域。

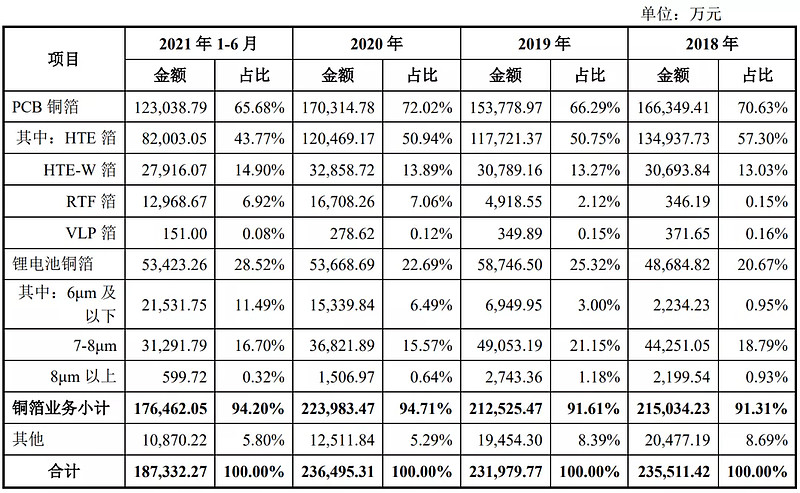

从具体营收结构看,主要收入绝大部分为PCB铜箔,而锂电池铜箔营收和占比在逐年增长。

在PCB铜箔领域的客户包括生益科技、台燿科技、台光电子、华正新材、金安国纪、沪电股份、南亚新材等,在锂电池铜箔领域客户包括比亚迪、宁德时代、国轩高科、星恒股份等。

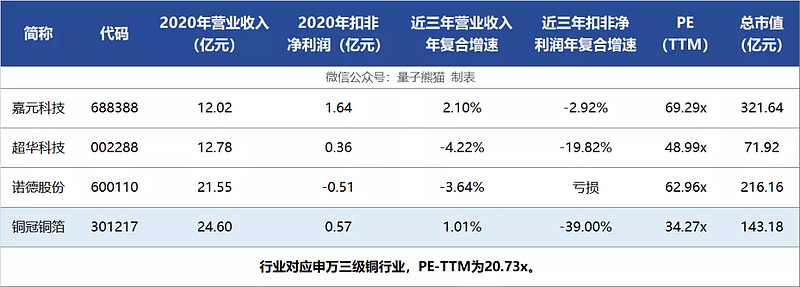

由于业务比较聚焦直接对应申万三级行业为铜,可比上市企业分别为诺德股份(600110)、超华科技(002288)、嘉元科技(688388)。

发行情况:

企业当前市值107.38亿元,新发行市值35.8亿元,发行价格17.27元,发行市盈率249.03,PE-TTM34.27x,顶格申购需要35万元市值。

对比铜行业PE-TTM为20.73x,对比诺德股份PE-TTM为62.96x,对比超华科技PE-TTM为48.99x,对比嘉元科技PE-TTM为69.29x。

业绩情况:

预计2021年度实现营业收入约为396,482.00万元,同比增长61.17%;

实现归属于母公司股东净利润约为34,943.00万元,同比增长387.26%;

扣除非经常性损益后归属于母公司股东的净利润约为33,985.00万元,同比增长491.14%。

2020年营业收入246,000.52万元,2019年营收239,990.90万元,2018年营收241,123.51万元,年复合增速为1.01%。

2020年扣非归母净利润5,749.08万元,2019年扣非归母净利润7,606.33万元,2018年扣非归母净利润15,451.43万元,年复合增速为-39%。

以往营收原地踏步,利润大幅下滑,然后2021年超级爆发式增长,为什么,因为周期行业呀,虽然是消费电子和锂电池宁王的供应商,但是本质还是周期概念,而2021年刚好是周期大年。

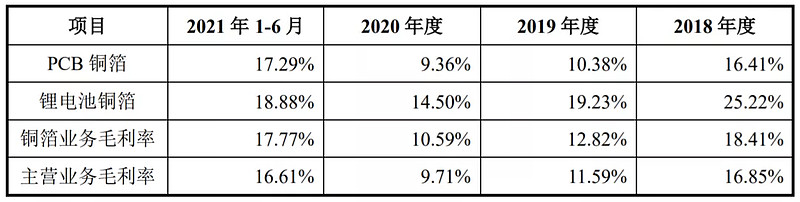

具体毛利率方面,2018年到2021年上半年主营业务毛利率分别为16.85%、11.59%和 9.71%和16.61%,毛利率也很明显的体现了周期性。

从公司基本面看好像是个赛道企业,其实还是周期金属企业,基本面没什么好说的,从投资角度说应该逆着投资或者趋势投资,现在周期明显已经到顶向下趋势了。

从发行情况看,创业板发行,我也不知道为什么这货跑创业板了,发行价格不高,发行市盈率很高,但是看PE-TTM不高。

最后汇总如下,投资就算了,但是打新的角度对比其他企业来说业绩更好估值更低,安全边际够。

申购建议:推荐申购,我的操作:申购。

骏成科技(301106):

企业基本情况:

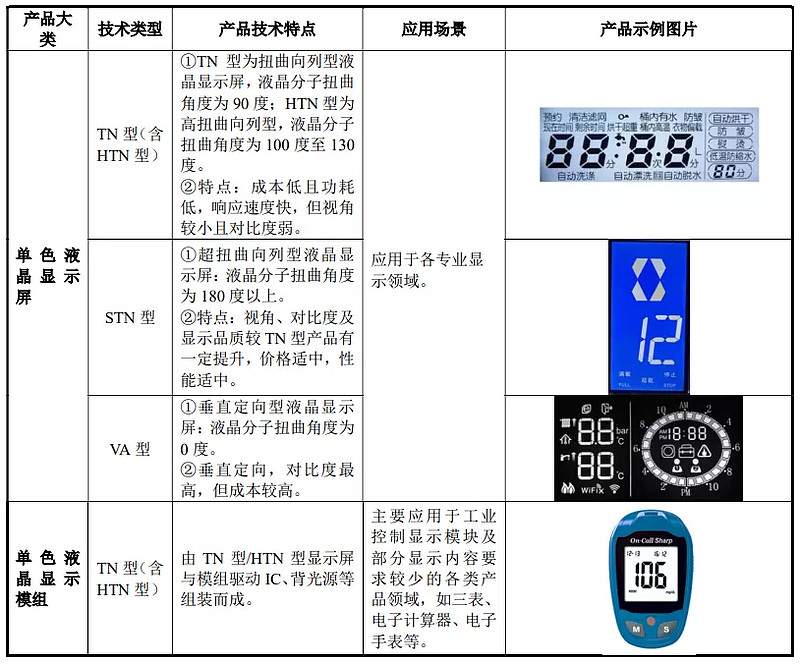

全称“江苏骏成电子科技股份有限公司”,主营业务为液晶专业显示(简称“专显”)领域,主要从事定制化液晶专显产品的研发、设计、生产和销售,主要产品为TN型(含HTN型)、STN型、VA型液晶显示屏和模组以及TFT型液晶显示模组。

产品应用于工业控制、 汽车电子、智能家电、医疗健康等专显领域。公司以高精度彩膜贴附、息屏一体黑、TFT光学贴合等技术为亮点的车载大尺寸VA型液晶显示屏以及流媒体智能后视镜已经在汽车电子领域取得了一定的应用成果,未来将进一步加大车载显示及其他专业显示领域工业品集成方向的拓展。

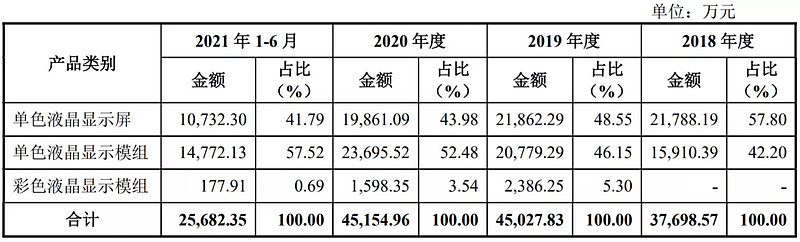

从具体营收结构看,主要收入为单色液晶显示屏和模组,彩色的营收占比低到可以忽略不计。

公司产品主要销往中国及日本、欧美、东南亚等多个国家和地区,广泛应用于卡西欧、松下、博世、日立、罗氏、拜耳、三菱等知名企业的产品中。

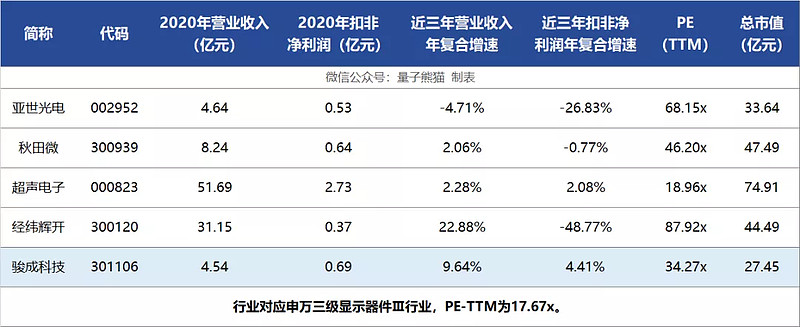

由于业务比较聚焦,对应申万三级行业分别为显示器件Ⅲ,可比上市企业分别为经纬辉开(300120)、超声电子(000823)、亚世光电(002952)、秋田微(300939)。

发行情况:

企业当前市值20.55亿元,新发行市值6.9亿元,发行价格37.75元,发行市盈率42.61,PE-TTM26.61x,顶格申购需要18万元市值。

对比显示器件Ⅲ行业PE-TTM为17.67x,对比经纬辉开PE-TTM为87.92x,对比超声电子PE-TTM为18.96x,对比亚世光电PE-TTM为68.15x,对比秋田微PE-TTM为46.20x。

业绩情况:

2021年度,公司营业收入预计为53,747.70至55,997.70万元,同比增长18.49%至23.45%;

净利润预计为7,806.16至8,180.38万元,同比增长21.38%至27.20%;

扣非后归母净利润预计为7,350.62至7,724.83 万元,同比增长7.31%至12.77%。

2020年营业收入45,362.04万元,2019年营收45,113.07万元,2018年营收37,733.47万元,年复合增速为9.64%。

2020年扣非归母净利润6,850.12万元,2019年扣非归母净利润7,956.31万元,2018年扣非归母净利润6,283.82万元,年复合增速为4.41%。

以往营收和利润都不怎么样,并且2020年利润还是下滑的,不过2021年营收和利润都有所增长,预计还是因为2020年疫情基数原因。

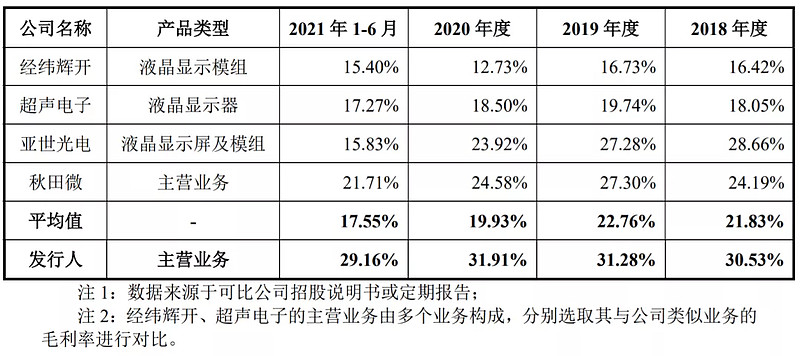

具体毛利率方面,2018年到2021年上半年主营业务毛利率分别为30.53%、31.28%、31.91%和29.16%,除2021年下滑外基本稳定,而2021年毛利率下滑原因在于IC等部分原材料价格上涨。

跟可比企业对比看,骏成科技毛利率较高,同时除经纬辉开外其他企业也均有2021年毛利率下滑情况,属于行业普遍问题。

从公司基本面质地比较一般,产品技术含量也不高,但是好在营收和利润还算稳定,毛利率也较高。

从发行情况看,创业板发行,发行价格一般,发行市盈率和PE-TTM也不算高。

最后汇总如下,基本面虽然一般,但与可比公司对比还算可以,估值方面有一点空间,安全边际勉强吧。

申购建议:谨慎申购,我的操作:申购。

申购建议汇总:

臻镭科技,申购建议:谨慎申购,我的操作:放弃。

纬德信息,申购建议:谨慎申购,我的操作:申购。

铜冠铜箔,申购建议:推荐申购,我的操作:申购。

骏成科技,申购建议:谨慎申购,我的操作:申购。

申购建议说明:

推荐申购,基本面和发行情况都较好,破发概率小。

谨慎申购,基本面或发行情况存在一定问题,50%破发概率。

放弃申购,基本面或发行情况存在较大问题,破发概率大。

以上就是本篇的全部内容,有空记得点赞和关注~我们下一篇见。