大家新年好,我是量子熊猫,这是2022年的第一份打新攻略,希望大家在新的一年能多打中牛股,避开垃圾股。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

由于这部分研究近期才开始,并没有经过长期数据验证,可能会存在一定的风险。

我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年1月4日可申购新股分析

$翱捷科技(SH688220)$ :

企业基本情况:

全称“翱捷科技股份有限公司”,主营业务为无线通信芯片的研发、设计及销售,同时提供芯片定制服务及半导体IP授权服务。

公司自设立以来一直专注于无线通信芯片的研发和技术创新,同时拥有全制式蜂窝基带芯片及多协议非蜂窝物联网芯片研发设计实力,且具备提供超大规模高速SoC芯片定制及半导体IP授权服务能力。

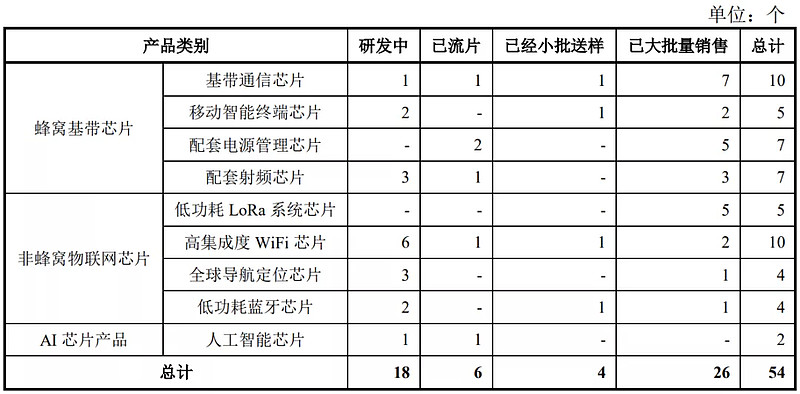

蜂窝基带芯片产品已经覆盖GSM/GPRS/EDGE(2G)、CDMA/WCDMA/TD-SCDMA(3G)、FDD-LTE/TDD-LTE(4G),公司5G芯片产品处于回片调试阶段。

在非蜂窝移动通信领域,公司不仅拥有基于WiFi、LoRa、蓝牙技术的多种高性能非蜂窝物联网芯片,也有基于北斗导航(BDS)/GPS/Glonass/Galileo 技术的全球定位导航芯片,可全面覆盖智能物联网市场各类传输距离的应用场景,公司高性能、高集成度WiFi芯片已被国内白电龙头企业美的集团采用,也在家电和安防领域推广成功。

此外,在超大规模高速SoC芯片设计及半导体IP授权服务领域,基于对公司技术团队丰富芯片设计经验以及雄厚技术积累的认可,客户S、登临科技、美国Moffett、OPPO、小米等多家不同应用领域头部企业选定公司为其提供芯片设计服务或IP授权。

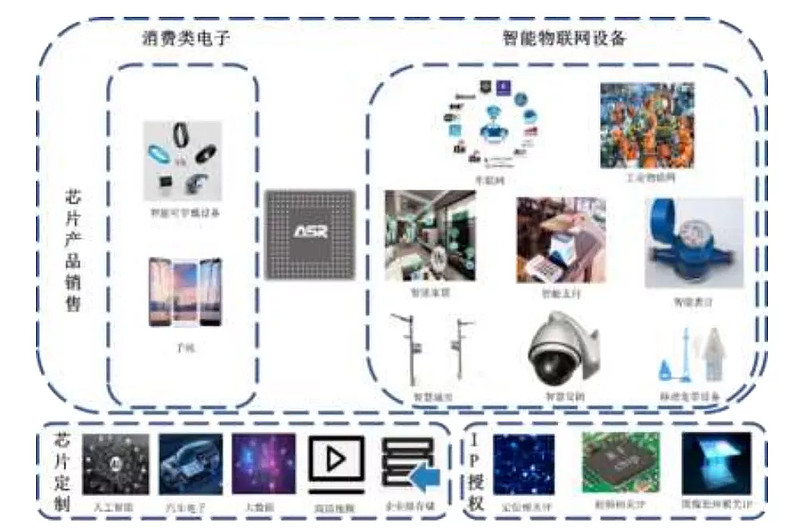

产品应用领域如下图,图片很模糊是因为招股书就这么模糊...海通证券作为承销商的能不能上点心...

具体产品方面:

无线无线通信网络根据其组网方式的不同,主要分为蜂窝移动通信系统及非蜂窝网络移动通信系统,公司的无线通信网络芯片情况如下图。

芯片定制服务是指根据客户的需求,为客户设计专门定制化的芯片。该服务面对的主要客户包括人工智能算法企业、互联网企业、大数据企业、汽车制造企业等。

半导体IP授权服务司目前对外单独提供的授权主要有关于图像处理的相关IP、高速通信接口IP及射频相关的IP等。

小结一下,翱捷科技的产品主要是卖通信类芯片、卖设计服务还有卖IP授权,跟我们之前分析的几个半导体设计公司挺类似,里面提到一个超大规模芯片概念不用理会,这个是表示晶体管数量多,现在集成电路基本都是超大规模的,另外翱捷科技也是一家Fabless无晶圆半导体厂商,也就是只做设计和销售不做生产。

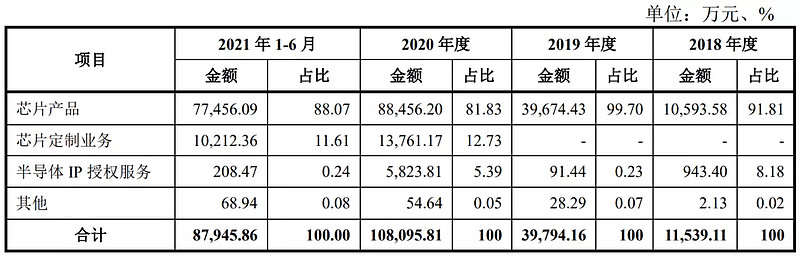

从营收结构看,主要收入为芯片产品,然后2020年多了芯片定制业务,IP授权的话波动有点大。

拆分来看芯片产品主要是蜂窝基带芯片,营收占比在80%左右,不过营收占比处于逐渐下滑状态,而非蜂窝物联网芯片占比在持续提升。

在基带芯片领域,根据Statista的数据,高通、海思半导体、联发科位列2020年全球基带芯片的市场前三名,分别占据2020年全球基带芯片的市场份额的43%、18%、18%,合计占有市场79%的份额。

同时,根据Strategy Analytics的数据,2020年全球基带芯片总市场金额约为266亿美元,按照此市场数据计算,翱捷2020年蜂窝基带通信芯片产品占据全球基带芯片市场的份额为0.51%,市场份额占比很小。

顺便一提,公司单一第一大股东阿里网络持有公司17.15%的股权,高于实际控制人戴保家直接持有公司9.36%的股份,2020的年芯片定制业务收入主要就来自于阿里网络股东参股的企业客户S。

对应申万二级行业为半导体,可比上市企业为乐鑫科技(688018)、思瑞浦(688536)、澜起科技(688008)、卓胜微(300782)、圣邦股份(300661)。

可比企业方面说明下,基带芯片方面高通、联发科和海思虽然是基带芯片巨头,但是基带业务在其营收其实占比并不大,而国内的话也没有改业务的上市公司,所以选取像乐鑫主要做非蜂窝物联网芯片的、恩瑞普做模拟芯片的等企业对比。

发行情况:

企业市值619.45亿元,发行市值68.8亿元,发行价格164.54元,发行市盈率-11.68,PE-TTM-89.15,顶格申购需要6.5万元市值。

对比半导体行业PE-TTM为69.35,对比乐鑫科技PE-TTM为86.79,对比思瑞浦PE-TTM为184.27,对比澜起科技PE-TTM为126.89,对比卓胜微PE-TTM为56.73、对比圣邦股份PE-TTM为138.24。

发行市盈率为负,并且PE-TTM看着不太乐观啊,我们接着往下看。

业绩情况:

2021年,预计公司营业收入200,216万元至221,291万元,同比增长85.22%至104.72%;

预计归属于母公司股东的净亏54,904万元至60,683万元,较上年减少171,970万元至177,749万元;

预计扣除非经常性损益后归属于母公司股东净亏损51,212万元至56,992万元,较上年减少246万元至6,025万元;

2020年营业收入108,095.81万元,2019年营收39,794.16万元,2018年营收11,539.11万元,年复合增速为206.07%。

2020年扣非归母净利润-57,237.30万元,2019年扣非归母净利润-59,271.48万元,2018年扣非归母净利润-53,844.35万元。

营收超高速增长,说明公司产品推出后能够快速落地应用,但是从利润的角度看仍然持续持续净亏损状态,虽然说芯片是高投入行业,但是从亏损情况看跟营收也完全脱节了。

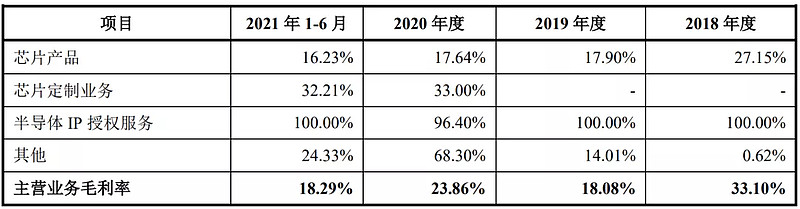

具体毛利率方面,2018年到2021年上半年综合毛利率分别为33.10%、18.08%、23.86%和18.29%,毛利率较低且波动较大。

参考招股说明书解释:

主要是2018年以来,公司采取高性价芯片产品的战略成功快速扩大市场份额,毛利率较高的第三代基带芯片等新产品系2020年四季度推出,主要销售的芯片产品价格下降导致报告期内芯片产品毛利率逐年下降,2020年公司主营业务毛利率与2019年及2021年1-6月与相比较高主要系毛利率较高的芯片定制业务和半导体IP授权业务收入占比提升,导致公司主营业务毛利率2020年与报告期内其他年份相比较高的情形。

简单理解就是产品结构和营收结构变化导致的,不过从毛利率看...半导体厂商才不到20%的毛利率也太寒碜了吧...从可比企业看人家都是50%左右。

参考招股说明书解释,公司作为无线通信芯片领域的新进入者,报告期内应用领域以物联网市场为主,毛利率相对低。同时为突破行业龙头企业垄断的格局,公司采取市场份额优先的竞争策略,毛利率水平相对较低。

从公司基本面看,半导体赛道股,营收增速不错,但是一直在烧钱,从目前情况看还看不出什么时候能够扭亏为盈,只能说营收高增长带来的想象很美好,但是再看毛利率又对想象打了个大大的折扣...

从发行情况看,科创板发行,发行价格高,发行市盈率负的...

虽然说赛道很好,但是这个梦想感觉比前几家半导体企业更离谱...

申购建议:放弃申购,我的操作:放弃申购。

$迈威生物(SH688062)$ :

企业基本情况:

全称“迈威(上海)生物科技股份有限公司”,主营业务为治疗用生物制品的研发、生产与销售。

具体产品为包括人用治疗性单克隆抗体、双特异性/双功能抗体及ADC药物在内的抗体药物以及包括长效或特殊修饰的细胞因子类重组蛋白药物,属于大分子生物药创新企业。

公司依托控股子公司建设完成了分子发现与成药性研究体系、工艺开发与质量研究 体系和生产转化体系,其中分子发现与成药性研究体系建立了自动化高通量杂交瘤抗体 新分子发现平台、高效B淋巴细胞筛选平台、双特异性/双功能抗体开发平台、ADC药物开发平台、PEG修饰技术平台等五项技术平台。

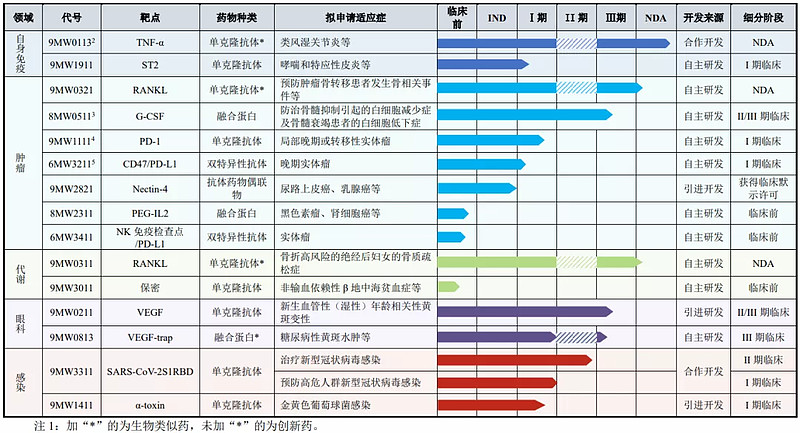

谁家都是几大技术平台...这些大家都看看就行,主要看研发管线情况,截止目前公司完成了9个品种的工艺、质量及生产转化研究,其中2个品种的药品上市许可申请已经受理,3个品种处于关键注册临床阶段。

已经有实际药品获批但还未上市,注意是还未上市,具体研发管线状态如下图,从图中可以看到已经有3个药物进入NDA阶段了,然后获批了2个分别是9MW0311和9MW0321,还有1个9MW0113应该在申请中。

值得一提的是,目前9MW0113和9MW3311两个品种就境外合作和推广已签署5份正式协议及1份框架协议,合同金额累计超过1.2亿美元并可获得产品上市后的销售收益。

生产方面其子公司泰康生物完成符合GMP要求的抗体及重组蛋白药物生产设施建设,已通过各项验证并投入使用,建立了完整的质量体系,初步具备商业化生产能力,再从募集资金用途看,主要也是建立生产基地,都是为获批新药量产上市做准备。

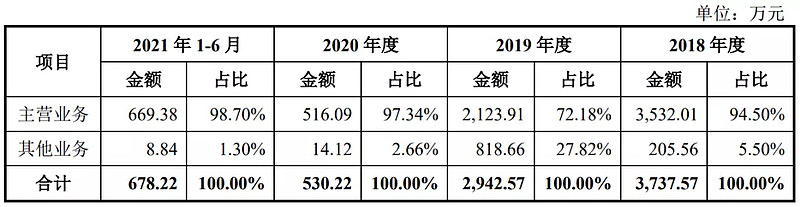

营收方面,以主营业务收入为主,但是在药品还未上市的情况下,主营业务主要是对外提供技术服务,其他业务收入为培养基销售收入等,由于没有药品销售营收少可以理解。

可比企业方面迈威对比的很有诚意啊,列了满满一大串共几十家公司,这里我就不贴图了,感兴趣小伙伴可以去看招股说明书219页,这里选取几家接近的作为对比。

对应申万二级行业为生物制品Ⅱ,可比上市企业为泽璟制药(688266)、百奥泰(688177)、君实生物(688180)、神州细胞(688520)。

发行情况:

企业市值104.3亿元,发行市值34.8亿元,发行价格34.8元,发行市盈率-18.56,PE-TTM-14.93,顶格申购需要16.5万元市值。

对比生物制品Ⅱ行业PE-TTM为40.07,对比泽璟制药PE-TTM为-36.75、对比百奥泰PE-TTM为-40.38、对比君实生物PE-TTM为-63.07、对比神州细胞PE-TTM为-29.89。

大分子生物创新药太难了,可比企业市盈率也全都是负的...

业绩情况:

预计2021全年实现营业收入1,390.28万元至1,536.62万元;

实现归属于母公司股东净利润-72,446.32万元至-65,546.67万元;

实现扣除非经常性损益后归属于母公司股东净利润-71,848.24万元至-65,005.55万元。

2020年营收530.22万元,2019年营收2,942.57万元,2018年营收3,737.57万元,年复合增速不重要了,毕竟药品都还没上市。

2020年扣非归母净利润-67,951.27万元,2019年扣非归母净利润-29,395.73万元,2018年扣非归母净利润-22,487.91万元。

营收稍微有一点点,但可以忽略不计,而利润方面亏损在逐年扩大,上市临门一脚研发还有生产投入加大也勉强能够理解。

具体毛利率方面也没什么看的,药品还没上市目前就是技术服务而已。

从企业基本面看药品预计明年1季度就会上市,并且已经获得了部分合同,预计很快就会有营收了,从确定性的角度看,还是比之前几家只有临床三期的新股要好很多,并且预计一口气会直接有三个创新药上市。

但不好的地方就是上市后的销售风险,市场是否认可该药物,生物药上市后到放量过程较长,也不像化学药能够快速大批量生产销售,因此业绩什么时候能扭转并不好说,没有盈利支撑的新股近期表现都不太好。

从发行方面看,科创板上市,发行价格一般,市盈率为负,不过参考企业也都是负的,大分子生物药创新企业大部分都是在持续烧钱,因此市场对盈利的容忍度可能会高一些。

整体看下来好的地方就在于马上有药要上市了,并且查了下可比企业上市后情况,上市当日基本都是翻倍,说明市场对于这类亏损企业容忍度还不错,但要注意可比企业都是2020年上市的,那时候新股环境也没这么恶劣。

申购建议:谨慎申购,我的操作:放弃申购。

$星辉环材(SZ300834)$ :

企业基本情况:

全称“星辉环保材料股份有限公司”,主营业务为聚苯乙烯系列合成树脂的研发、生产和销售。

目前公司具备年产18万吨聚苯乙烯系列产品的生产能力,系技术水平较为领先的聚苯乙烯生产企业,为国内华南地区聚苯乙烯生产规模第二大的公司。

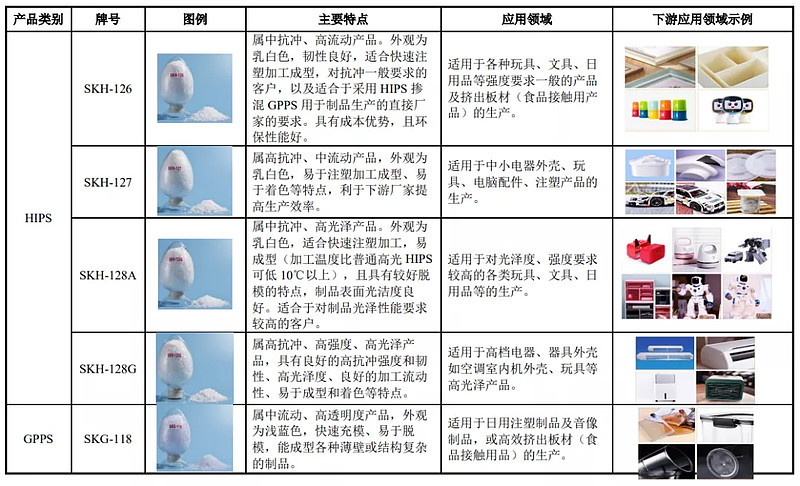

公司的产品包括高抗冲聚苯乙烯(HIPS)和通用级聚苯乙烯(GPPS)两大类,均为广东省高新技术产品。

聚苯乙烯作为基础化工材料,系塑料工业的基础材料之一,广泛应用于电子电器、玩具、日用塑料制品、塑料包装、建材、医疗器械等国民经济多个领域,与日常生活息息相关。

其中高抗冲聚苯乙烯(HIPS)是主要由苯乙烯和橡胶经过自由基接枝聚合制取的一种抗冲击的聚苯乙烯粒子产品,是聚苯乙烯的改性材料,其分子中含有部分橡胶成分,韧性比通用级聚苯乙烯提高了四倍左右,耐冲击强度大大提高。

因此,HIPS具有优越的抗冲性及韧性,产品档次较高,下游应用领域主要包括电子电器的外壳制造、高端玩具制造、高端日用塑料制品、以及医用塑料制品等制造生产,同时得益于公司独特的产品配方、先进的生产工艺以及优异的质量控制措施,公司产品的主要成分在乙二醇、溶出物、残留物等指标方面,达到食用级的要求,可用于食品包装、餐具制造等。

通用级聚苯乙烯(GPPS)是以苯乙烯为主要原料,经过自由基聚合制取的一种透明型聚苯乙烯粒子产品,透明度较高,折光率较高,有良好的光泽,同时流动性好,易于加工成型。下游应用领域主要为玩具、日用塑料制品、包装材料、 医用塑料制品以及光学材料等。

小结一下,星辉环材是生产塑料原材料的化工原料企业,产品就高抗冲聚苯乙烯(HIPS)和通用级聚苯乙烯(GPPS)两种,成品是像上图图例中那种一颗颗塑料小珠子,然后会卖给注塑厂商融化后通过注塑机出来就是像玩具外壳啊、包装袋之类我们常见的产品。

从营收结构看,HIPS营收占比在逐年提升,而GPPS营收占比则逐年下滑,从前面产品类型看预计HIPS的毛利率要好不少,营收占比提升预计业绩还是不错的,具体我们从后续业绩和毛利率再看。

公司位于全国电子电器、玩具、日用塑料制品、塑料包装等产业的重要聚集地广东省,产品贴近市场,具有明显的区位优势及先发优势,凭借优异的产品性能、稳定的产品质量、优越的售后服务以及有保障的供货渠道,与下游客户建立了长久的合作关系并保持很强的市场粘性。

公司供应商和客户全部为国内企业。

对应申万二级行业为塑料,可比上市企业为天原股份(002386)、长鸿高科(605008)、会通股份(688219)、美瑞新材(300848)。

可比企业方面说明下,已上市企业中没有跟星辉环材产品一致的企业,上述可比企业中虽然都是塑料相关企业,但产品均有一定差异。

发行情况:

企业市值80.73亿元,发行市值26.9亿元,发行价格55.57元,发行市盈率49.48,PE-TTM24.92,顶格申购需要13.5万元市值。

对比塑料行业PE-TTM为47.91,对比天原股份PE-TTM为16.89,对比长鸿高科PE-TTM为31.01、对比会通股份PE-TTM为68.47、对比美瑞新材PE-TTM为35.89。

发行市盈率略高,但是从PE-TTM看是除了天原股份外最低的,考虑到天原股份还包括了水泥等化周期产品,因此星辉环材PE-TTM并不算高。

业绩情况:

预测2021年实现营业收入为180,000万元至199,800万元,较上年同期变动幅度为37.28%至52.39%;

净利润为27,600万元至30,600万元,较上年同期变动幅度24.82%至38.39%;

扣除非经常性损益后的归属于母公司股东的净利润为27,000万元至30,000万元,较上年同期变动幅度24.12%至37.91%。

2020年营业收入131,114.86万元,2019年营收121,454.25万元,2018年营收140,186.47万元,年复合增速为-3.92%。

2020年扣非归母净利润21,753.30万元,2019年扣非归母净利润9,482.79万元,2018年扣非归母净利润4,365.23万元,年复合增速为123.23%。

2018-2020年营收增长是负增长,但是净利润确实三位数的超高速增长,2021年营收和利润都取得了较高增长。

以往利润增速远高于营收预计与产品营收结构变化有关,而2021年营收和利润增长参考招股说明书解释主要因为今年原油价格上涨,然后公司同比提升了销售单价带来了营收和利润双增,可见公司作为上游企业是有较高定价权和成本转移优势的。

具体毛利率方面,2018年到2021年上半年主营业务毛利率分别为9.53%、14.75%、25.09%和25.89%,毛利率显著提升。

从具体产品毛利率看,HIPS毛利率很高并且提升很快,而GPPS相对较低,基本符合我们之前的预判,由于高毛利率HIPS的营收占比快速提升,带来了净利润的快速增长。

从公司基本面看,属于比较常规的化工企业,从营收看未来规模增长压力还是比较大的,但是从利润看,其营收结构正逐步从GPPS转向高毛利的HIPS,预计未来利润仍将继续增长,同时考虑到有较强的定价权和成本转移能力,基本面还是很不错的。

从发行情况看,创业板发行,发行价格略高,发行市盈率略高,但是从PE-TTM看并不高,甚至从利润增速看还是低估的,因此总体来说机会不错。

申购建议:推荐申购,我的操作:申购。

申购建议汇总:

翱捷科技,申购建议:放弃申购,我的操作:放弃申购。

迈威生物,申购建议:谨慎申购,我的操作:放弃申购。

星辉环材,申购建议:推荐申购,我的操作:申购。

申购建议说明:

推荐申购,基本面和发行情况都较好,破发概率小。

谨慎申购,基本面或发行情况存在一定问题,50%破发概率。

放弃申请,基本面或发行情况存在较大问题,破发概率大。

以上就是本篇的全部内容,有空记得点赞~我们下一篇见。