大家好,我是量子熊猫,鉴于当前新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

由于这部分研究近期才开始,并没有经过长期数据验证,可能会存在一定的风险。

我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

下面进入正式内容。

2021年12月21日可申购新股分析

$春立医疗(SH688236)$ :

企业基本情况:

全称“北京市春立正达医疗器械股份有限公司”,主营业务为植入性骨科医疗器械的研发、生产与销售。

公司主要产品为关节假体产品及脊柱类植入产品,其中关节假体产品涵盖髋、膝、肩、肘四大人体关节,脊柱类植入产品为脊柱内固定系统的全系列产品组合。

其中关节假体产品主要用于治疗一个或多个关节面的骨关节炎、类风湿性 关节炎、创伤性关节炎、骨肿瘤、严重的粉碎性骨折、多次人工关节置换造成的 骨缺损、其他手术失败或其他适合置换人工关节的疾病。

脊柱类植入产品主要是指可实现椎体切除后的矫正、复位、融合等功能的内固定人体植入物,可用于由创伤、退变、畸形或其他病理原因造成的各类脊柱疾患的外科治疗。

截至2021年10月31日,公司已取得46项可生产涵盖髋、膝、肩及肘四大人体关节假体产品及脊柱类植入产品的医疗器械注册证及备案凭证,其中14项为III类医疗器械产品注册证。

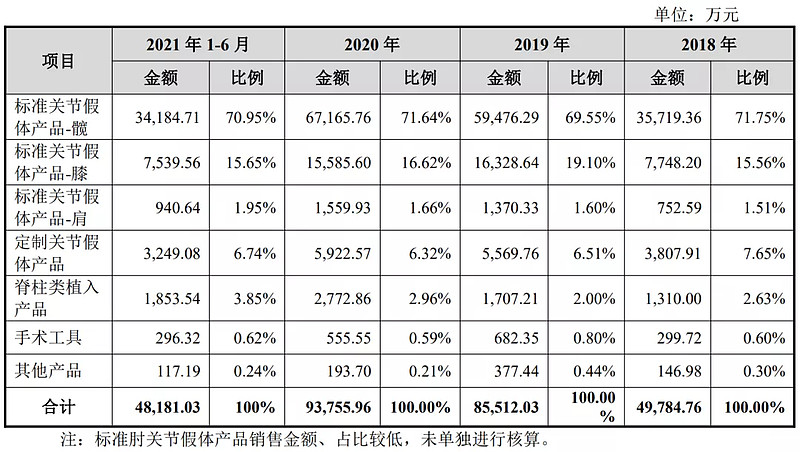

从营收结构看,主要以关节假体产品为主,合计占比接近90%,其中标准关节假体产品-髋营收占比最大在70%左右,其次是膝关节,脊柱类植入产品占比较低。

2018年、2019年、2020年及2021年1-6月,公司境外经营营业收入分别为1,996.21万元、6,425.74万元、5,040.55万元及2,052.45万元,占各期营业收入的比例分别为4.01%、7.51%、5.38%及4.26%,主要还是以国内市场为主。

根据标点信息相关报告,春立医疗2019年占领我国关节类植入医疗器械市场8.96%的市场份额,在所有本土企业中排名第二、在中国所有关节假体行业企业(包括国外企业)中排名第四。

全球市场龙头主要是史赛克、强生、美敦力等,具体来看,根据标点信息相关报告,2019年我国骨科植入医疗器械整体市场前五大公司分别为强生、美敦力、捷迈、史赛克及威高骨科,市场份额分别为17.24%、9.70%、5.97%、5.19%及4.61%;

国内市场关节类植入医疗器械市场前五大公司分别为捷迈邦美、强生、爱康医疗、春立医疗及林克骨科。

产品销售以国内为主,市场份额还有很大提升空间,有国产化医疗替代趋势,不过标准化器械产品会有很大的集采风险。

对应申万二级行业为医疗器械Ⅱ,可比上市企业为爱康医疗(01789)、大博医疗(002901)、威高骨科(688161)、凯利泰(300326)、三友医疗(688085)。

发行情况:

企业市值103.1亿元,发行市值11.5亿元,发行价格29.81元,发行市盈率41.41,PE-TTM31.97,顶格申购需要9.5万元市值。

对比医疗器械Ⅱ行业PE-TTM为28.56,对比爱康医疗PE-TTM为20.98,对比大博医疗PE-TTM为31.24,对比威高骨科PE-TTM为37.99,对比凯利泰PE-TTM为-58.53,对比三友医疗PE-TTM为38.26。

发行市盈率有点高,从PE-TTM对比看也要高于行业水准,但与可比企业处于中等水平。

具体对比产品及市场份额更为接近的爱康医疗看,即使考虑到爱康医疗在H股上市可能会有一定的稀缺性和流动性折价也高出不少,具体我们结合业绩再一块看。

业绩情况:

预计2021年实现营业收入约为94,973.70万元至114,803.16万元,同比变动1.29%至22.43%;

实现归属于母公司股东净利润约为26,905.81万元至32,419.58万元,同比变动-5.05%至14.41%;

扣除非经常性损益后归属于母公司股东的净利润约为25,312.74万元至 30,826.52万元,同比变动-8.50%至11.43%。

2020年营收93,768.62万元,2019年营收85,532.65万元,2018年营收49,792.72万元,年复合增速为37.32%。

2020年归母扣非净利润27,664.46万元,2019年归母扣非净利润23,452.09万元,2018年归母扣非净利润10,354.25万元,年复合增速为63.46%。

以往营收和利润增速都很快,特别是利润年复合增速几乎是营收的两倍,但是增长主要集中在2018-2019年,2020年的增速明显降低,而2021年营收增速更是进一步下滑,并且利润增速可能转负,参考招股说明...没找到解释。

但是我看到有披露公司2019年7月从发布医用耗材改革通知以来,中标了除江苏省外其余省份的“带量采购”,其中拟中选髋关节终端价格平均降幅80%,膝关节终端价格平均降幅84%,预计主要是集采拖累。

但可以预见的是,对于这类产品未来更多的集采将会密集来袭。

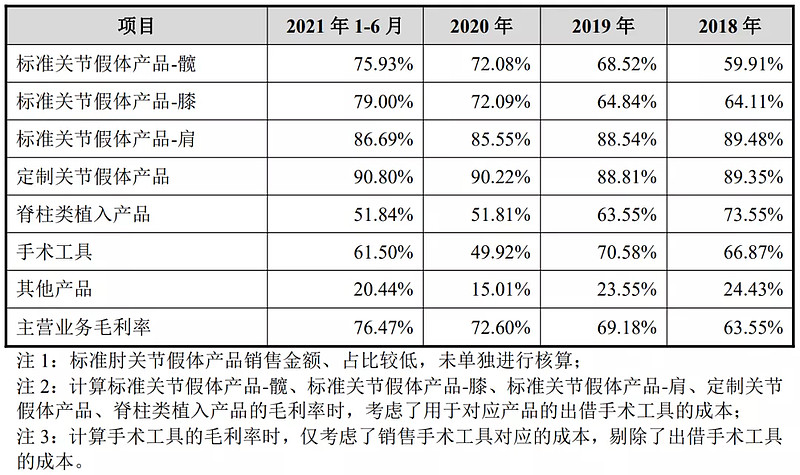

具体毛利率方面,2018年到今年上半年主营业务毛利率分别为63.55%、 69.18%、72.60%和76.47%,主营业毛利率处于逐年提升趋势。

这么看起来集采好像也没那么可怕,虽然营收和利润规模被压下来了,但是毛利率还是保住了,随着未来集采逐渐放量也将恢复快速增长。

从公司基本面看,有国产化替代逻辑,但是有面临集采风险,2020年和2021年营收和利润增速已经出现了明显下滑,虽然集采对毛利率影响不大并且未来有持续放量空间,但是由于集采还没结束,对于公司增长的影响也将持续,预计高增长短期是很有压力的。

从发行情况看,科创板发行,发行价格一般,发行市盈率略高,跟业务相近的爱康医疗对比,爱康医疗2018-2020年营收和净利润年复合增速分别为31.32%和47.16%,虽然春立医疗增长优于爱康医疗,但是差距也不是特别大,但是对比PE-TTM春立医疗为31.97而爱康医疗仅为20.58。

更夸张的是港股春立医疗PE- TTM才13.64…存在较大增速下滑和高市盈率风险。

申购建议:谨慎申购,我的操作:放弃申购。

$品高股份(SH688227)$ :

企业基本情况:

全称“广州市品高软件股份有限公司”,主营业务为云计算及行业信息化服务,主要业务分为云计算业务和行业信息化业务。

云计算业务主要是 以公司自主研发的云产品为基础,为客户的系统入云、应用入云、数据入云提供支撑,解决客户基础架构及平台层面的需求。

具体包括云产品销售、云解决方案(包括定制开发、系统集成、咨询或运维服务)和云租赁服务;

行业信息化业务主要是以公司开发的行业信息化系统及应用模块为基础,通常基于客户现有IT架构,为客户提供信息系统和应用开发,解决客户业务应用层面的需求。

主要面向轨交、政府、电信、公安、汽车、金融、教育、军工等行业客户提供从IaaS基础设施层、PaaS平台层、DaaS数据层到SaaS软件层的全栈企业级云平台和信息化服务。

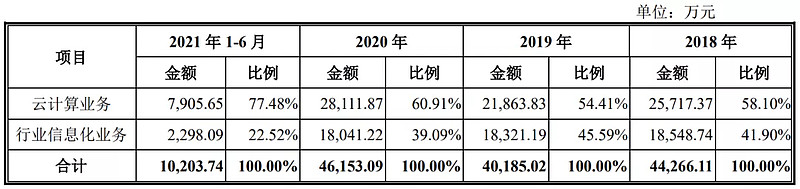

从具体营收结构看,主要以云计算业务为主,并处于持续提升状态,而行业信息化业务营收规模比较稳定。

简单理解就是阿里云、腾讯云和华为云之类云服务商,区别在于品高主要服务于政府事业单位和大型国有企业,因此客户群体也决定了其不能按照一般的企业进行估值,这点很重要。

对应申万二级行业为计算机应用,可比上市企业为深信服(300454)、青云科技(688316)、卓易信息(688258)、南威软件(603636)。

发行情况:

企业市值31.45亿元,发行市值10.5亿元,发行价格37.09元,发行市盈率111.34,PE-TTM63.71,顶格申购需要7万元市值。

对比计算机应用行业PE-TTM为132.33,对比深信服PE-TTM为139.31,对比青云科技PE-TTM为-9.09,对比卓易信息PE-TTM为47.2,对比南威软件PE-TTM为22.01。

业绩情况:

预计公司2021年营业收入为45,000.00万元至55,000.00万元,较上年同期 增长-2.52%至19.14%;

预计归属于母公司普通股股东的净利润为5,000.00万元至6,000.00万元,较上年同期增长4.08%至24.90%;

预计扣除非经常性损益后归属于母公司普通股股东的净利润为4,000.00万元至5,000.00万元,较上年同期增长6.21%至32.76%。

2020年营收46,165.15万元,2019年营收40,185.02万元,2018年营收44,287.60万元,年复合增速为2.1%。

2020年归母净利润4,804.03万元,2019年归母净利润3,577.47万元,2018年归母净利润2,309.98万元,年复合增速为44.21%。

以往营收基本没有增长,但利润快速增长,参考2021年也差不多,主要原因就是由于前面说的客户群体所决定的。

但是利润在持续释放主要由于软件服务属于前期投入大,后续产品形成标准化后,主要以维护更新为主,定制化为辅,因此利润也会逐步释放。

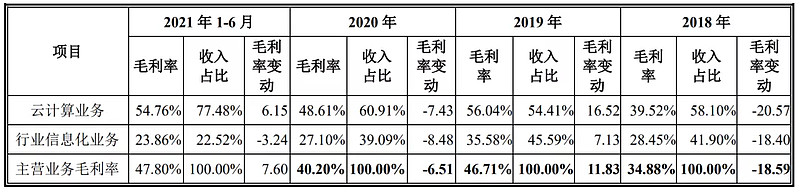

具体毛利率方面,2018年到今年上半年主营业务毛利率分别为34.88%、46.71%、40.20%和47.80%,主营业毛利率处于波动提升状态。

从公司基本面看,属于背靠大树好乘凉,营收有保证,利润增长也不错。

但不好的地方也很明显,就是天花板很低,成长性完全不能和腾讯阿里百度华为之类的云服务比较,从营收情况看明显已经进入缓慢增长阶段,而2021年利润增速也开始有所下降,毛利率也不够稳定。

另外还有不好的地方在于面对的是政府事业单位和国有大型企业,应收账款比例高就避免不了,一般来说这类客户虽然会计提但是基本没什么坏账风险,但品高却存在大量的逾期账款,不免让人心生担忧。

报告期各期末,公司应收账款账面余额分别为15,447.34万元、22,144.25万 元、31,094.97万元和30,619.82万元,其中逾期的应收账款余额分别为4,352.80万元、7,842.93万元、9,273.59万元和9,844.20万元,占比分别为 28.18%、35.42%、29.82%和32.15%。

从发行情况看,科创板发行,发行价格一般,发行市盈率很高,即使看PE-TTM也不低,对比营收和利润增速看也明显高估了,因此主要问题在于利润增速下滑和估值风险。

好的地方就是发行价格一般,看资本炒作意愿了,考虑到近期新股热度还不错,风险偏好高一点的可以尝试下。

申购建议:谨慎申购,我的操作:放弃。

$天源环保(SZ301127)$ :

企业基本情况:

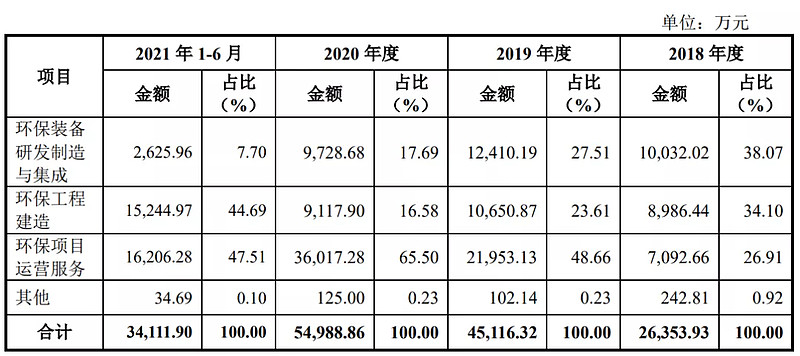

全称“武汉天源环保股份有限公司”,主营业务为环保装备研发制造与集成、环保工程建造和环保项目运营服务。

公司产品和服务广泛应用于垃圾焚烧发电厂渗滤液、垃圾填埋场渗滤液、垃圾中转站渗滤液、飞灰渗滤液、厨余垃圾渗滤液、餐厨沼液、市政污水、工业 废水、畜牧养殖废水等处理领域。

公司具有较强的技术研发、装备制造、工程建造和运营服务能力,是专业的垃圾渗滤液及高难度污废水处理企业,拥有环保工程专业承包壹级、建筑机电安装工程专业承包贰级、市政公用工程施工总承包叁级资质。

公司依托核心技术,为客户提供优质、高效、稳定的产品和服务,积累了众多地方政府、城市管理部门、公用事业单位和大型城市投资类国有企业等优质客户。

简单来说就是提供垃圾、污水、废水等处理等服务,同时还卖相关的例如过滤器、离心机等垃圾和废水处理设备及环保工程承包。

从具体营收结构看,主要以环保工程降噪和环保项目运营服务为主,两类营收波动较大,而环保设备研发制造与集成营收规模则相对稳定。

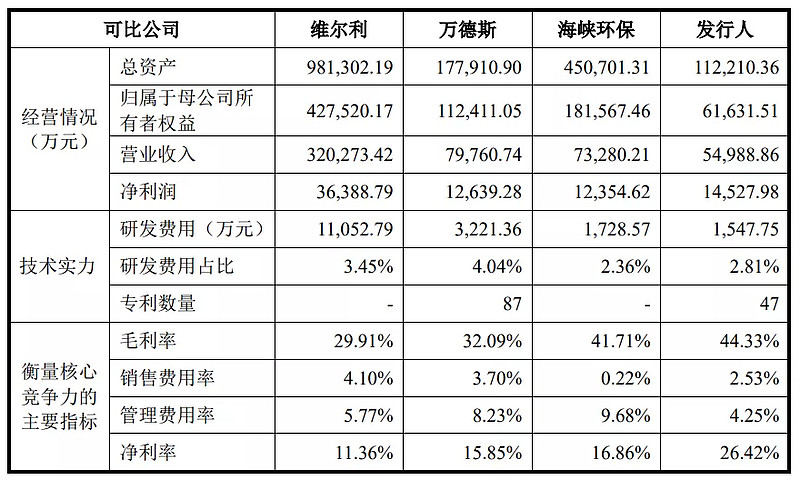

对应申万二级行业为环保工程及服务Ⅱ,可比上市企业为维尔利(300190)、万德斯(688178)、海峡环保(603817)。

发行情况:

企业市值36.99亿元,发行市值12.3亿元,发行价格12.03元,发行市盈率34.53,PE-TTM27.65,顶格申购需要19万元市值。

对比环保工程及服务Ⅱ行业PE-TTM为50.21,对比维尔利PE-TTM为20.52,对比万德斯PE-TTM为22.09,对比海峡环保PE-TTM为20.74。

业绩情况:

预计2021年度实现营业收入77,142.17万元,同比增长40.29%;

实现归属于母公司股东的净利润17,287.21万元,同比增长19.02%;

扣非后归属于母公司股东的净利润17,033.37万元,同比增长19.24%。

2020年营收54,988.86万元,2019年营收45,126.94万元,2018年营收26,355.29万元,年复合增速为44.45%。

2020年归母净利润14,524.14万元,2019年归母净利润9,059.93万元,2018年归母净利润3,683.63万元,年复合增速为98.57%。

以往营收和利润增速很高,利润年复合增速几乎是营收的两倍,2021年营收反而是营收高增长而利润增速有所下滑。

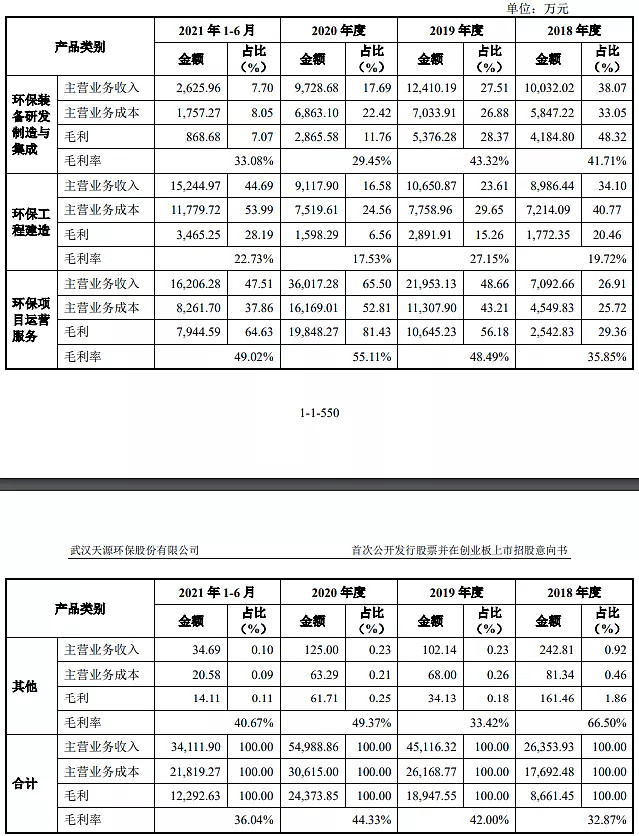

具体看毛利率方面,2018年到今年上半年综合业务毛利率分别为32.87%、42.00%、44.33%和36.04%。

2018-2020年毛利率快速提升,而2021年则出现了大幅下滑,因此对应2021年利润增速也快速回落。

参考招股说明书解释:

2018年-2020年主营业务毛利率快速提升主要是因为毛利率相对较高的环保项目运营服务占比提升较大,而2021年1-6月,公司主营业务毛利率下降主要是因为毛利率相对较低的环保工程建造的收入占比大幅提升。

参考以往的营收结构其实可以发现,环保工程建造营收占比和环保项目运营服务处于交替波动状态,其实可以简单理解为前期先投资后通过运营服务赚钱,因此今年利润下滑属于正常波动不影响基本面。

另外还有个不好的地方也要说下,就是由于服务的客户主要是市政单位和国有企业,所以也有很大的押款情况。

报告期各期末,公司应收账款余额分别为11,570.32万元、24,176.23万元、26,840.15万元和31,399.65万元,呈上升趋势,占同期流动资产比例分别为48.72%、59.56%、41.07%和51.36%,占同期营业收入的比例分别为43.90%、53.57%、48.81%和92.05%。

2021年最夸张已经超过90%的营收被押款,不过相对较好的地方在于逾期款占比在10%左右,也不算高。

从公司基本面看,虽然环保行业看着不是很高大上,但是随着城市化发展,对于环保的需求也越来越高,目前行业处于快速发展期,市场需求空间广阔,参考可比企业过得都比较滋润也能看出。

公司方面营收和利润处于良性快速增长阶段,客户方面背靠大树好乘凉,虽然有应收账款的问题,但是总体可控,同时公司具有拥有高于行业水准的毛利率说明也具备一定竞争优势。

从发行情况看,创业板上市,发行价格不高,发行市盈率和PE-TTM相对可比企业来说较高,但是考虑到天源环保有更好盈利能力和成长能力,确实值得更高的估值。

申购建议:推荐申购,我的操作:申购。

申购建议汇总:

春立医疗,申购建议:谨慎申购,我的操作:放弃申购。

品高股份,申购建议:谨慎申购,我的操作:放弃申购。

天源环保,申购建议:推荐申购,我的操作:申购。

申购建议说明:

推荐申购,破发概率小。

谨慎申购,50%破发概率。

放弃申请,破发概率大。

以上就是本篇的全部内容,有空记得点赞~我们下一篇见。