好的价格买入好的企业才是好的投资。

股票的价格理论上应该与企业的内在价值相等,但在实际市场表现中,价格却会受到各种因素影响像钟摆一样围绕价值左右摆动。

通过了解当前市场行情与估值情况,能够帮助我们判断市场周期以及价格与价值的偏差,及时调整投资策略,寻找优秀标的避开泡沫风险。

市场观察近期进行了较大幅度改版升级,在原有数据基础上,增加了债券及各类主要细分指数估值和评级。

这些数据能够帮助我们,从宏观与中观两个层面了解市场与行业现状,结合微观个股分析做出优秀的投资决策。

本周主要指数表现

A股主要指数表现:

上证综指上涨3.39%,深证成指上涨4.18%,创业板指上涨4.19%。

上证50上涨2.41%,沪深300上涨3.52%,中证500上涨4.52%,中证1000上涨3.96%。

「上周表现:上证综指上涨1.69%,深证成指下跌1.78%,创业板指下跌4.76%,上证50上涨1.69%,沪深300上涨0.33%,中证500上涨1.37%,中证1000下跌0.64%。」

本周A股全面普涨,连上证50都老树开花怒张两个点,上证综指也毫无压力的突破了3700,创下2015年牛市后的高峰,市场情绪高涨,甚至已经有券商开始喊出冲到4000点了。

这段时间市场开始真正有资金净流入了,如果这波市场行情能够持续吸引更多资金流入,在大盘股的反弹的带领下还真有可能继续突破。

但我并不认为我们操作应该更乐观,因为不管牛市还是熊市,操作理念都应该是一致的,很多人在低估时赚的钱往往就是在追高后亏掉甚至倒挂的。

指数部分仍然以中小盘股领头,中证500表现最佳,说实话中证500这么涨确实很影响前段时间开始的定投,越买越涨是定投最不乐意看到的事情...

不过在本周推送的文章也谈到过,虽然中证500价格涨了很多,但是估值却没怎么涨,因为成份股企业盈利能力恢复明显是有业绩支撑的,大家可以继续买。

至于为什么不建议直接一把梭哈,这笔定投开始的时候就说了,目的是防守反击,在市场普遍较贵且呈现结构性波动的行情下,中证500的机会更大。

指数中还值得一提的是深证成指今年累计涨幅已经回正了,目前A股只有上证50和沪深300两只指数年累计涨幅是负数。

外围主要指数表现:

本周恒生指数继续反弹1.17%,较上周表现较弱。

主要原因在于其再次受到了政策的影响,人社部等4部门对美团、滴滴等企业保障劳动者权益开展联合指导。

之前有说过,中概股的监管是一个持续的过程,在没有找到完善的监管方式下,类似这种小鞭打会越来越多,所以大家不必着急腾讯没能抄底。

本周纳斯达克指数下跌1.61%,道琼斯指数下跌2.15%,标普500下跌1.69%,美股终于跌了。

主要原因在于美国可能会出现债务危机,不过不得不说,美股真的是坚挺,这消息要是放到国内大盘起码跌5个点。

美财长耶伦在致函国会议员的信中表示,美财政部8月初施行的“非常规政策”或将会在今年10月份彻底失效,这意味着国会如果当前不提高债务上限等,美国将历史上首次无法履行义务,信用评级将产生严重的负面影响,且会对美经济和全球金融市场造成“无法弥补的伤害”。

近期新增标普500为跟踪指数,很多小伙伴可能不太了解几个美股指数区别,这里做下说明。

道琼斯指数:指数包含纽交所和纳斯达克中市值最高的30家公司,可以看做美国版上证50。

标普500指数:指数包含纽交所和纳斯达克中市值最高的500家公司,可以看做美国版沪深300。

纳斯达克指数:指数包含纽纳斯达克交易所所有公司,倾向科技公司和新兴行业,可以看做美国版创业/科创板指。

上周提到游戏监管政策落地,腾讯股价虽然应声而起,但并不意味着利空出尽的,悬在中概股头上的达摩克利斯之剑一直都在,果然这周鞭打就开始来了。

(由于每周复盘是连贯的文章,建议大家有漏的可以回头看看。)

大家如果前期没有跟着买入腾讯的可以再等等,如果资金量比较大逢低加仓也可以,资金量小的继续定投中概互联也是可以的。

但是大家切记一定要慎用杠杆,谁也不能保证腾讯会不会继续腰斩,要是被平仓那不管腾讯以后怎么反弹都跟你没关系了。

总的来说中概股政策风险短期内不可能消除,大家应该根据自己的仓位和资金量,提前制定好“抄底”策略,然后严格按计划去执行。

本周市场行情表现

本周A股日均成交金额为1.46万亿元,较上周1.56万亿元回落了0.1万亿元。

截止本周已经是连续第38日成交量破万亿了,距离2015年连续43个交易破万亿就一步之遥,按现在的行情突破几乎是板上钉钉的事情。

同时值得注意的是本周不论是内资还是外资都处于净流入状态,例如北向这周净流入就高达141亿元。

在上一期我们说过,成交量虽然持续破万亿,但是主要是场内资金在左手倒右手,对指数增长起不到实质性作用。

并且还有消息称量化基金是成交额主要大头,如果排除量化基金也就在7000亿左右水准。

但如果持续净流入就代表了市场产生了新的增长动能,向上继续突破是有可能的。

当前成交金额/股票总市值比例为1.49%,处于10年90.17%的历史分位点。

对应日均换手率达1.50%,较上周的1.64%有所回落,处于10年90.47%的历史分位点。

本周行业表现

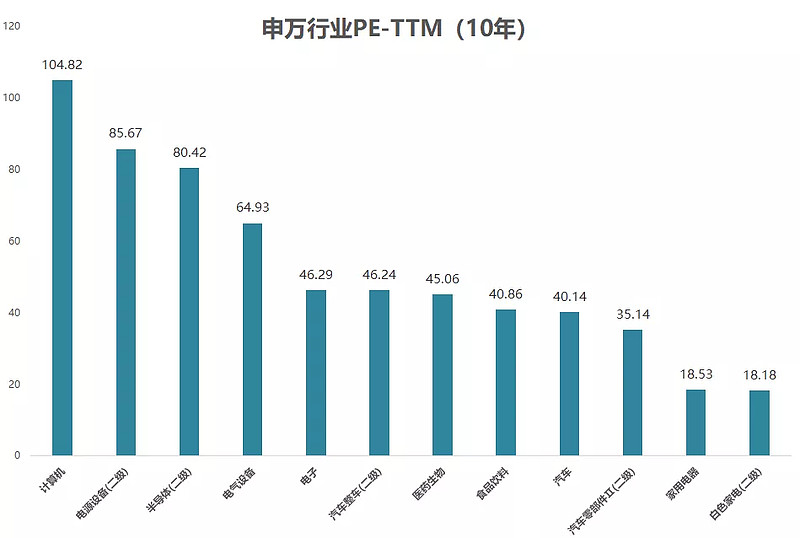

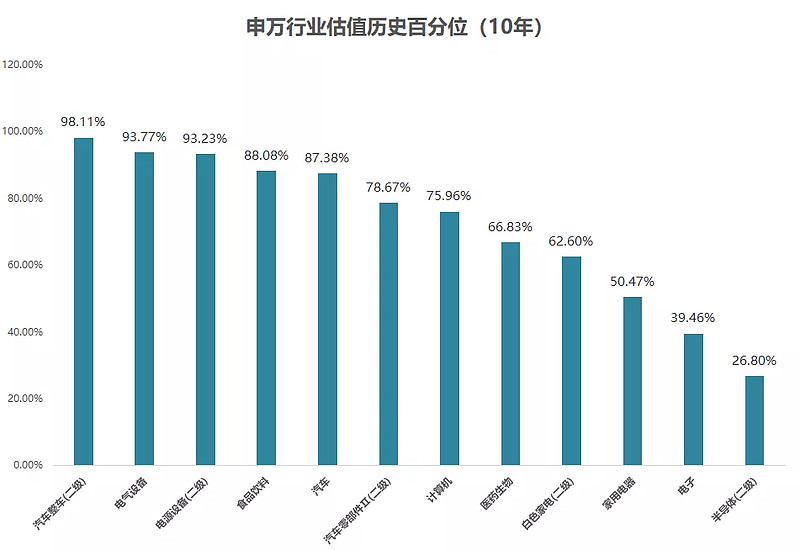

(申万行业|PE_TTM|10年历史估值分位)

行业估值部分按申万行业分类进行了一定的筛选。

剔除了一些夕阳和周期行业,挑选了成长性较好的一些行业,分类包含了一级和二级行业。

一级行业:食品饮料、医药生物、计算机、汽车、家用电器、电子、电气设备。

二级行业:半导体、电源设备、汽车整车、汽车零部件Ⅱ、白色家电。

估值情况概览:

从一级行业估值看,排名最高的二个仍然分别是计算机(104.82),电气设备(64.93),最低的二个分别是家用电器(18.53),汽车(40.14)。

本周一级行业全面上涨,其中计算机行业继续大幅反弹,增长最大(+1.87),其次是电子行业(+1.64),第三是医药生物(+1.14)。

估值历史分位概览:

从一级行业估值历史百分位看,最高的二个分别是电气设备行业(93.77%)、食品饮料行业(88.08%)、最低的二个分别是电子(39.46%),家用电器(50.47%)。

本周一级行业中,电子行业估值历史分位提升最大(+5.74%),其次是医药生物行业(+2.32%),第三是家用电器行业(+1.58%)。

综合PE和PE历史百分位数据看:

本周计算机行业继续大幅反弹,半导体行业在上周大幅回落只有也大幅反弹,医药生物在经历了前期暴跌后也有所反弹。

但是反弹不意味着企稳更不意味着可以买入,还是要从估值角度出发,具体可以参考最后一章指数估值。

关于半导体和医药生物上周已经谈过了,本周没有什么大的变化,持续跟踪半导体和医药生物投资机会。

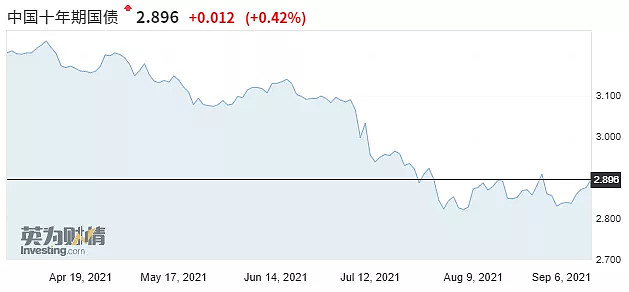

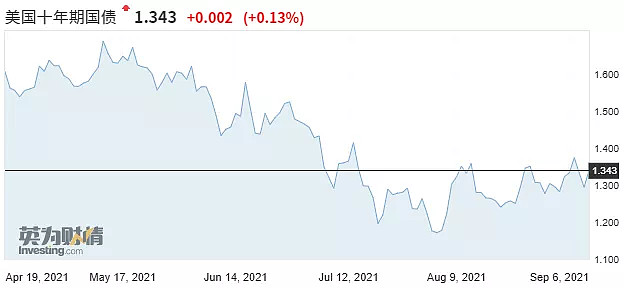

十年期国债表现

十年期国债收益率可以看作市场的无风险利率。

中国十年期国债可以代表国内利率水平,美国十年期美债可以代表国际利率水平。

简单来说,假设国债利率走低,那么市场资金势将流向收益率更高的地方。

意味着股市资金流入将变大,同时由于新发债券利率变低,那对应债券价格就会上涨。

关于债券投资可以点击阅读:「债券投资合集」。

中国十年期国债收益率为2.896%,较上周五略微提升(2.852)。

债券部分没有太多变化,继续建议短期债券投资者做适当减仓或清除调整。

不过从长期来看,虽然短期海外有加息预期,但是全球利率包括国内将大概率继续走低,特别是国内利率不可能长期与海外利率维持较大差额,债券还是有比较大的投资价值,作为长期投资继续持有问题不大。

美国十年期国债收益率为1.343%,较上周五略微提升(1.326%)。

美债变化也不大,但是也还要警惕美国加息预期。

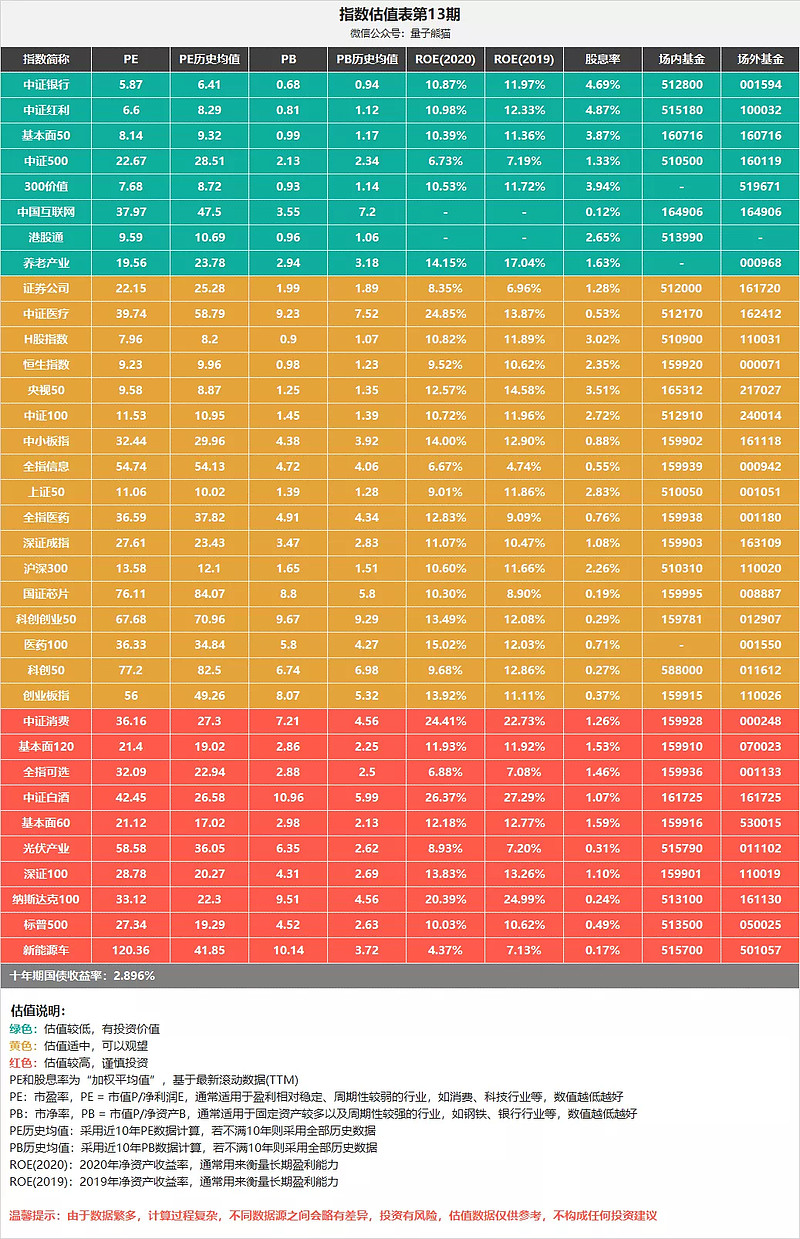

指数估值表

估值表精选了各类主要细分指数,并对其进行了估值和评级。

「绿色」代表低估种类,「黄色」代表估值正常、「红色」为高估。

表中也附上了指数对应的场内基金和场外基金,方便大家选择投资。

关于指数基金投资可以点击阅读:「基金投资合集」。

近期新增加了近期火爆的「科创创业50指数」,这个指数从创业板和科创板中选择优质龙头组成,代表了A股先进的科技标杆。

但是现在估值不低,并且刚刚成立,建议观望。

本周指数估值没有太大变化,目前比较有投资价值的是医药和芯片指数,目前离进入低估越来越近,大家可以耐心等待,甚至可以根据个人情况开始小额定投,后续如果有指数发车会在公众号及时通知大家。

(点击图片可以放大查看)

风险提示:所有文章均为作者个人投资研究观点分享,皆为交流探讨所用,不构成任何投资建议,数据均取自公开渠道,投资有风险,入市需谨慎。