文章首发于微信公众号 “量子熊猫” ,欢迎关注获取更多信息。

公众号内还可以获取投资书单、行业研报、1957-2020巴菲特致股东信中英文合集等资料。

正文共:3773字

预计阅读时间:10分钟

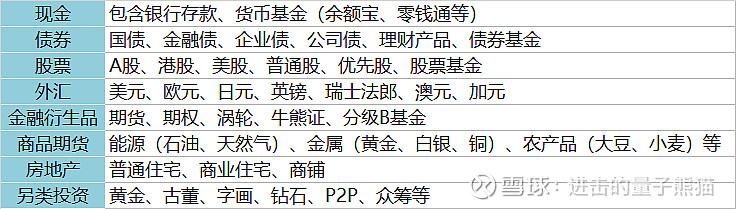

上一篇文章介绍了常见投资工具的分类,现在重新把这张图贴上来大家再温习一遍,具体阅读可以点击《投资不等于炒股,普通投资者必备的十八般兵器,兵器谱篇》。

在前面推送中,已经介绍过第一种工具 "基金" 的投资,详细可以参考阅读《基金投资三部曲精华总结篇(建议收藏)》。

今天我们要讲的是第二种工具 “债券" 。

债券相信很多人都听说过,但绝大部分人都没接触过,对它的了解程度远不如股票和基金。

少部分了解过的人,可能又认为债券是一种很鸡肋的东西。例如目前中国十年期国债的收益率大概是3.2%左右,也就跟存个余额宝差不多。

追求高收益可以去买股票和基金,追求稳健可以存余额宝或者购买银行理财,何必再花更多精力去投资债券这种高不成低不就的产品。

而今天要告诉大家的是,债券的收益其实并不仅限于票面利息,如果投资的好,是能够获取超额收益的。在相对低风险性的基础上,甚至可以超过很多人的股票收益。

关于债券部分,为了方便大家阅读和加深理解,计划分为上、中、下三个部分:

1,第一部分我们主要介绍债券是什么,收益是如何构成的,存在什么风险(即本篇);

2,第二部分我们会介绍债券的配置思路及购买方式;

3,第三部分我们将讲解现阶段债券的购买机会;

大家可以关注公众号后续推送。

债券是什么

债券其实就是个借条,当政府或者企业(债券发行人)需要钱的时候,出来给大家打个借条,借条上边会写明借钱金额、利息、还款计划等内容,这些内容约定好了以后就会固定下来,所以债券又名固定收益证券。

按借钱主体的不同,也划分了它是什么类型的债券,例如:

国家找你借钱,就是国债。

地方政府你借钱,就是地方债。

中央银行找你借钱,就是中央银行债(以短期为主,一般称为央行票据)。

金融机构找你借钱,就是金融债。

企业找你借钱,就是企业债(一般都是大型国有企业)。

公司找你借钱,就是公司债。

(在国外企业债和公司债统称为公司债)

比如下面这张“联想债”,是联想集团发行的面值为100元,票面利率为5.7%的公司债,它代表的意思是:

如果你购买了一张联想债,就等于把100元借给了联想集团,然后他承诺每年会给你5.7元的利息,并会在2022年11月30日把100元本金归还给你。

但是正如前面所提到的,债券的收益其实并不仅限于票面上的收益。下面我们就来算一算,债券的收益是如何构成的。

债券收益的正确计算方式

对于债券,如果买完后长期持有直到债券到期,这样的话收益会是固定的票面利息。

比如你花了10000元购买十年期国债,票面利率是3%,每年付息,十年后归还本金,那十年到期后你的收益就是10000*3%*10=3000元(为了计算方便,均不考虑复利)。

但现实中很少有人能够持有一份债券长达10年,如果在持有期间缺钱,是可以把债券转卖出去变现的。

例如你在2010年购买了10000元十年期国债,票面利率是3%,每年付息,十年后归还本金。而在购买后的第三年,由于手上缺钱,想要把债券卖出变现,那你就可能会面临三种情况,分别是:原价卖出、折价卖出、加价卖出。

01 原价卖出

理想情况下,你卖出的债券价格还是10000元,你获得的前三年利息收益为9000元。接手人获得的收益是后七年的利息收益2100元。

但实际情况往往没这么简单。

02 折价卖出

有可能当你想要卖出的时候,发现大家只愿意出9650元购买你的债券,为什么会这样呢,不是说债券是固定收益产品,为什么还会折价呢?

其实债券在发行后,其价值还会受到利率的影响。

例如在你购买后央行出现了加息行为,把后续发行的十年期国债利率提升至3.5%,这时候大家都更愿意去买3.5%利率的债券。也就意味着你手中3%利率的债券需要折价才能卖出。折价多少呢,折价到与购买3.5%利率的债券收益一致时,才会有人愿意买。

还是前面的例子,如果按3%利率计算,接手人获得的收益是:10000*3%*7年=2100元。而如果按3.5%的利率计算,接手人获得的收益是:10000*3.5%*7年=2450元。相比之前要高出2450-2100=350元。

这350元就是你需要付出的折价,所以你手上10000元的债券只能按9650元卖出,相当于损失了350元的收益。对应你的收益就变成了:

900元-350元=550元。

持有三年的收益率从9%下降到了5.5%。

03 加价卖出

也可能当你想要卖出的时候,发现大家愿意出到10350元购买。聪明的你应该已经想到原因了,在你购买债券后,央行降息了,新的债券利率下调为2.5%,那你手上3%票息债券的就上升变成了:

10000+2100-(10000*2.5%*7)=10350元。

对应你的收益就变成了:900元+350元=1250元。

持有三年的收益率从9%提升到了12.5%。

上面的几个例子告诉了我们一个债券定价的基本规律:债券的价格是随着市场的利率变化而变化的。利率上升,债券价值下降,利率下降,债券价值上升。

所以如果投资的债券不是一直持有到期的话,收益并不是固定的,虽然还本付息是固定的,但是债券的价格会随着利率波动.

随着利率波动这部分收益也称为资本利得或资本损失,这也就涉及到我们下一部分要讲的内容,债券的风险。

债券的风险

01 利率风险

前面提到的例子中我们了解到,债券的价格是会随着利率波动的,如果持有期间需要变现,那就要承担价格波动的风险,这个风险叫利率风险。

关于利率风险,还有一个规律:购买的债券期限越长,面临的利率风险就越大。

10年期风险大于5年期,5年期风险大于1年期。而债券的票面利率也跟存款一样,期限短的虽然波动风险小了,但是利息也更少。

所以购买长期债券时,要注意利率波动的风险。

02 违约风险

除了利率风险外,债券还有可能会违约,也就是违约风险。

债券就跟我们借钱一样,虽然大家已经约定好并打了借条,但是到期后可能会因为某些原因导致无法还钱了,也就意味着你的钱要不回来了。

不同主体的违约风险也是不一样的。

国债相当于国家信用,基本上可以说是无风险的。

地方债相当于政府信用,虽然有隐患,但是在中国体制下也会有国家兜底,可以说风险可控。

像国债和地方债这类收益只受市场利率影响,不会受信用影响的,统称为利率债。

而公司则不同,公司风险性是很大的,万一倒闭了,钱可能就打水漂了。

所以公司债的利率一般也会高于利率债,相当于在国债的无风险利率基础上,再增加一点风险利率。

风险利率的高低取决于不同公司信用。

这类既受到利率影响又受到信用影响的统称为信用债。

大央企,信用高,风险利率也就低,发债利率象征性上调一些就好了。

小公司,信用低,风险溢价也就高,发债利率自然不会低。

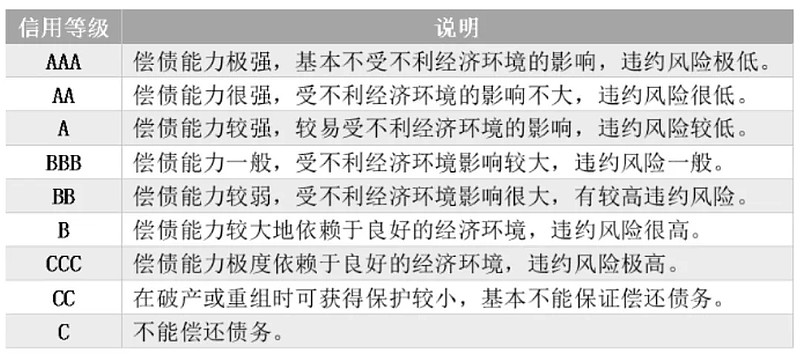

对于借钱这件事,政府也是很谨慎的。债券发行时会要求信用机构进行信用评级,以提醒债券购买者风险。

信用评级根据债券的违约概率大小划分,评级高的例如AAA,AA级风险较低,其他评级例如BBB,BB,甚至C级的债券,风险就比较高了。

但总的来说,债券违约风险还是很小的,我们可以看一组数据:

2018年,一共有125只债券违约,涉及资产1209.61亿。

2019年,一共有184个债券违约,涉及资产1494.04亿。

2020年,到现在一共有112只债券违约,涉及资产1290.56亿。

而目前存量信用债大约有50万亿,1000多亿的违约债券大约占信用债市场的0.24%,占整个债券市场的比例更是低于0.12%。

虽然债券违约风险小的,但对于一般投资者还是要避开信用评级不好的信用债,优先选择利率债和AAA级信用债,毕竟本金安全才是第一位。

债券的规模

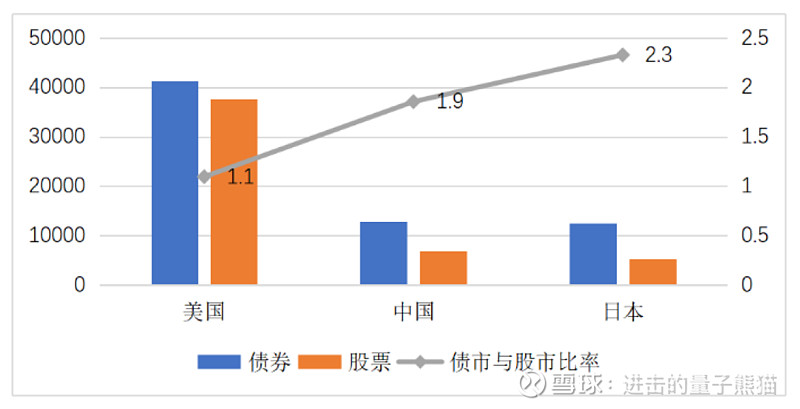

债券在很多主要大国,包括中国,都是比股票更重要的金融产品,图表中显示了美国、中国、日本三个国家2018年的债券总市值和股票总市值。

可以看到即使像美国股票市场这么发达的国家,债券规模也是要大于股市的。

中国债券总市值是股票市值的1.9倍,日本的债券总市值是股票的2.3倍。

债券的流动性

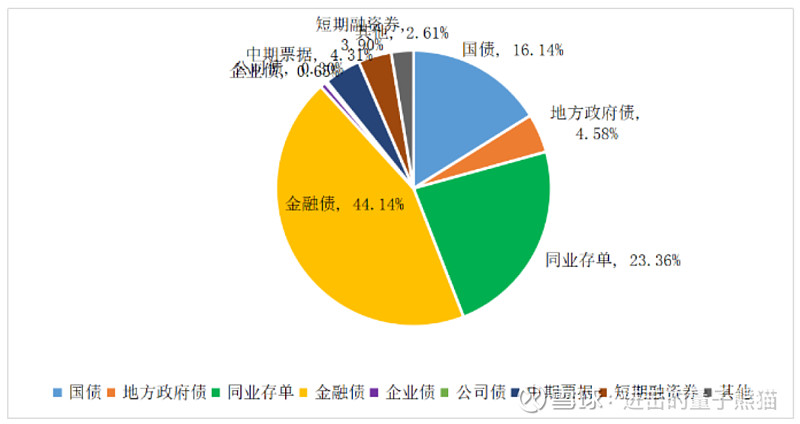

不同债券的流动性是不一样的,利率债的换手率要远高于信用债。

一方面是因为利率债体量大,参与的机构多,很多机构缺钱的时候就拿利率债换现金。

而对于信用债,特别是评级较低的信用债,流动性是很差的,想买想卖都比较难。

所以在投资的时候也应该避开流动性不好的债券。

债券投资第一部分总结

债券又名固定收益证券,根据不同的借钱主体划分为不同类型的债券。

虽然债券的票面收益是提前约定好的,但实际投资回报却是浮动的。

因为债券会面临两大风险,利率风险和信用风险。

利率风险是所有债券都要面临的。如果利率上升,则债券价格下降,如果利率下降,债券价格上升。

信用风险是债券的违约风险。国债,政府债,央行票据只有利率风险,而企业债、公司债则有信用风险。

虽然债券违约风险小的,但对于一般投资者还是要避开信用评级不好的信用债,优先选择利率债和AAA级信用债,毕竟本金安全才是第一位。

债券的体量很大,但是流动性主要集中在国债、金融债上面,信用债流动性并不好,一般投资者购买时也要优先选择流动性好的债券。

相信大家现在对债券都有了更进一步的了解,第二部分将会开始介绍债券的配置思路及购买方式,欢迎关注推送。