要做好赛力斯这个股票,就要对华为和余承东个人和公司造车这部分深度了解才行。

关于余承东:深度参与华为第一个传奇产品——C&C08数字程控交换机,不顾众人反对坚定主导发明分布式基站,让华为进入欧洲市场,陆续斩获大单。因为这样的战绩,在华为的终端业务要重新起航时,任正非第一时间想到的就是余承东。2011年,他将余承东从欧洲召回负责华为的手机业务。在终端业务上被压制的余承东,2021年初被任正非安排到新能源汽车这个新的战场,任智能汽车解决方案BU (即车BU)CEO。

去年9月,余承东升任车BU董事长,由华为光产品线总裁靳玉志担任车BU CEO。

4月30日,华为内部发布人事调整文件,宣布余承东将担任终端BG董事长,原华为终端BG首席运营官何刚接任华为终端BG CEO。

时间线:

1993年加入华为,作为分布式基站的第一发明人,绰号“余大嘴”的余承东还是一位技术研发人才,帮助华为拿下欧洲份额第一的第四代分布式基站,华为的分布式基站解决方案更是获得2008年度中国国家科技进步二等奖。作为欧洲地区部的总裁,余承东带领团队接连拿下各大运营商,华为在欧洲的无线通讯市场占比从9%扩大到33%,以绝对优势站稳欧洲市场。此后,华为超越爱立信成为全球最大的设备商。

2010年,时年41岁的余承东,进入华为董事会,进入华为核心管理层,担任华为战略与Marketing体系总裁。

2003年-2012年十年间,华为手机的表现非常平庸,其产品大多是技术含量低的功能机,或者为运营商客户提供贴牌手机,出货量上在国内前列,但没有给公司带来可观的利润,这一时期,国内智能手机开始兴起,各个厂商争先涌入,任正非决定变革,将边缘化的终端业务上升到战略高度,与运营商管道业务、企业网并列成为公司三大核心板块,并且让敢于打硬仗的余承东来负责。

2012年,担任华为手机业务的掌门人。停掉了ODM贴牌业务,华为内部爆发了巨大的冲突,造成终端业务营收立马出现了断崖式下跌。只有toB的经验,没有toC的经验。三次差点倒台。2018年,华为在欧洲的市场份额预计超过20%,2019年财报,公司三大业务,其中消费者业务收入4673亿人民币,占公司总收入比例达到54.4%。

2018年当选华为常务董事。余承东历年来负责的业务,都非常的成功,已创下了“圣无线、神终端”的美誉。

2019年开始,美国针对华为进行了数轮制裁,华为当下再次需要新的“棉袄”过冬。

2021年5月,余承东担任车BU CEO后,大力推动第三种业务模式——智选车模式。

2021年9月24日华为全联接大会上,华为轮值董事长徐直军接受采访时还透露,余承东就不服气,但他只有一票,“他可能就想造车,但对于华为高层团队而言,很清楚在求生阶段应该做什么不该做什么。”通过徐总的话不难推断出,余承东就是华为“造车派”的主帅。在华为内部,造车路线一直存在争议。任正非和徐直军坚持“不造车”路线,对车业务非常谨慎;而余承东更倾向于造车,他认为如果华为仅作为一个核心技术供应商,他很难讲清楚如何形成商业闭环,毕竟很多大中型车企会自研核心技术。不过现在身兼华为智能汽车解决方案BU CEO的余承东显然已经接受“不造车”的现实。目前华为的鸿蒙智选则是一个折中的策略。

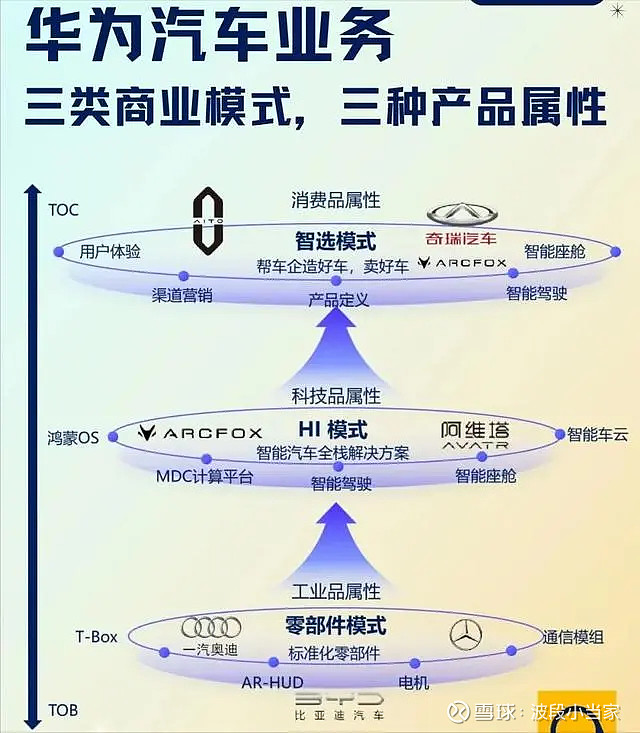

2019年华为车BU成立的,隶属于ICT管理委员会,是华为的一级部门,是华为五大业务部之一,具有很高的战略优先级。华为车BU的总裁为王军,最高负责人为徐直军。什么是一级部门,就是消费者BG这类的平级部门。HI模式进展不顺,之后华为消费者BG正在与智能汽车解决方案BU进行整合,总负责人是华为消费者业务CEO余承东。这意味着,华为汽车业务负责人将由徐直军向余承东交接。近三年来,华为先后与赛力斯、奇瑞、北汽、江淮等车企达成了深度合作,推出四大鸿蒙智选(前身为智选车)品牌。之后问界的战绩就不细说了。

作为有10年工作(搬砖)经历的摸鱼打工人解读下:

为什么要总结这一段,因为不熟悉华为和余承东,赛力斯这个票子很难懂,看起来风险很高,也不敢重仓去做。这个票子也特别废脑子。从上面的长篇大论可以总结分析很多有用的消息:

1、余承东没做手机之前,已经是华为董事会成员了,已经立下赫赫战功。

2、接手消费者BG之前,华为终端这块主要做贴牌,2010年华为手机销量是300万部低端机。接手后阻力重重,这个不详细写,网上都有,就算老板支持,上过班摸过鱼的都知道,大概就是你把大家饭碗砸了,还要几年看不到希望,那阻力不是一般大,所以三次差点被搞下来。在2019年,华为手机正式超越三星成为全球销量第一的手机品牌,这是想都不敢想的,并且主打中高端市场。一个一级部门营收占比超过整个集团的50%,达到4600亿,很多人对这个数字没概念。

这个难度比小米老板雷军做手机的难度高多了,打工人都懂,华为跟余承东互相成就,而不是华为成就了余承东,换成其他人,华为手机肯定到不了这高度。

3、余承东是从徐直军手中接过车BU的,说明这个也是一个难啃的板块,当然,这本来就难啃,从各方面披露的信息都显示华为高层坚持“不造车”路线,除了余承东外,他只有一票,定调就是做零部件和HI模式,然后他搞出个智选车模式,这也是这个决策层互相妥协的结果,是一个折中的策略。打工人都知道,这个人牛,并且这个决策层对于这种模式也是达成共识的。

4、做智选模式期间,因为销量问题,大嘴把智选车直接打上华为汽车,当然也是急了,也是踩过界了,这是事实,但之后就没出现这种事情。造车这件事,是有时间窗口的,他真的急了。

5、去年9月,余承东升任车BU董事长,由华为光产品线总裁靳玉志担任车BU CEO。

4月30日,余承东将担任终端BG董事长,原华为终端BG首席运营官何刚接任华为终端BG CEO。这也是最近新闻也好、微博、知乎、抖音都是热搜的。要把这两个任命结合起来看,了解华为一级部门的都知道,只有总裁和CEO,没有董事长,这两个任命都是专门为余大嘴专门设立的,其实往好的方面去想就对了,余大嘴还是AT主任,在华为这是实权老大。打工人都知道,要冷藏你,没必要搞两个局外人看起来的虚职,一搞半年内还两个,很明显,这是实权,只不过不会管这么细,手机早就应该放手了,汽车业务也到了新的高度,擦边也擦了这么久了,是时候以退为进,注意是以退为进。

6、在4月18日,余承东曾在公司内部进行了一场直播。这场直播没有通知,但有3万多人观看,这就是大嘴的魅力,有敏感的人捕捉到一个信息,余承东称,未来一段时间里,关于他个人的消息会很多。余承东在直播中“抱怨”了老板在造车业务上对他本人的“束手束脚”,称老板只让其在业余时间来做车的事情。更有华为员工称,这次调整不是老板心血来潮。去年底已有何刚要接任华为终端BG CEO的消息。所以这次人事调整也是有迹可循,终端董事长会更倾向于战略方面的工作,大嘴不会离开华为,他可能是未来更高阶管理者的人选之一。如果你能让人获得利益,那人们就会拥护你,余大嘴在华为的地位不比那三个轮值董事长低,每个大公司都会有派系,这是无可避免的,余大嘴自己就是其中一派系老大。

7、问界汽车整体上已经成了,不需要余大嘴卖力和华为深度绑定了,因为这有利有弊,擦边打了这么久,接下来就要稍微冷一点了,毕竟朋友圈更大才是华为需要的,这也是华为决策层们的共识,大嘴是他们中的一员,有时候唱双簧、唱白脸唱红脸都是正常的,局外人,看每件事情的结果就好,再联系起来综合分析。

有时候有所谓内部人爆料,其实我都是看看就好,哪怕他身居中层,他看的东西都不全面,对于这种模式这种公司,未来有很多种可能,不是其中的高层,很难知晓具体未来规划,这种特殊产物,未来的发展会有各种妥协、预料之外的事情都会影响它的进程、它的方向,就算余大嘴也是,没人知道M7能爆发,没人知道M9能不能成。

写写华为车BU和鸿蒙智行:

华为汽车BU:是在2019年成立,业务包括5个部分:智能驾驶、智能座舱、智能网联、智能电动和智能车云。4月24日,华为智能汽车解决方案BU(以下简称“车BU”)继去年“走向独立”后首次亮相,发布了以智能驾驶为核心的全新智能汽车解决方案品牌——华为乾崑,带来了全新升级的“乾崑ADS”、“乾崑车控”、“乾崑车云”等解决方案,并宣布新一代鸿蒙座舱再次进化。

我所理解的车BU是包含智能驾驶这一块的,包括软硬件,包括乾崑ADS3.0,不然这个车BU的其他方面没必要专门成立一个独立的公司,去年11月长安公告半年内敲定合作细节,这个月底就快到了,但拖到最后时刻,很明显很多东西不好谈,这个车BU需要独立才能让更多车企跟华为玩。传闻好像谈崩了,这个月底前就知道了,这个车BU华为依然是主导,但是独立运营的公司,无论零部件模式、HI模式、智选车模式,都需要向这个公司采购软硬件,也可以把它看成是其中一个供应商。

对于赛力斯入股车BU,我觉得入不入股对于收益来说都不大,除非你份额比较大,不然份额小作用真的可有可无。疑问就是:独立后谁是老大,华为股权占比多少,各家公司占比多少,怎么去运作,但独立与否,对于赛力斯没有什么重大影响。

但对于华为和其他汽车玩家来说很重要,这说明华为不会亲自造车,这些汽车品牌也安心跟你合作。

智选车模式和HI模式

HI模式。

华为与汽车制造商共同定义和开发整车,提供全栈智能汽车解决方案,包括智能电动、智能座舱与智能驾驶等技术,这种模式下,华为的参与度和话语权相对较高,需要深度参与研发过程。

智选车模式(鸿蒙智行)

华为参与从产品设计、智能化解决方案到营销和终端销售的全流程,这种模式下,华为的参与程度最深,开始在渠道和品牌上占据主导地位。

现在的疑问是,当下舆论将鸿蒙智行(主要是问界)和华为深度绑定,有事赛力斯无事华为的印象,华为介不介意这种强绑定,或者说这个已经影响了华为的品牌口碑,这个不得而知,还是接下来有可能要弱化这种关联和印象,现在就3种结果,保持不变,取消鸿蒙智行这种模式/弱化为强HI模式,一定程度的弱化,我偏向会有所弱化,或许以后问界新车发布会是问界的人发布、营销方面也会慢慢弱化。

当然也有第四种,鸿蒙智行和车BU一起打包独立,毕竟都是车业务。

鸿蒙智行的角色(问界的角色)

HI模式也好、智选车也好,从0到1模式已经跑通、品牌知名度、生态建设、内外部磨合也基本成型,既然不下场造车情况下,余大嘴确实已经完成自己的使命。

我偏向是会弱化鸿蒙智行和华为的强绑定,但这个模式会继续存在,无论HI模式智选模式,怎么去博弈,在当下,华为造车业务都需要打造一个标杆,让更多的汽车品牌加入,华为需要问界卖的好,车BU活下去,让更多人的人用上华为的那一套系统,吸引更多的品牌加入,以后汽车没有华为智驾,就像手机没有以前没用最新的高通芯片那样,都没有卖点了。不然,你华为的东西再好,怕失去灵魂的品牌都不愿意去用。

问界的“荣耀”之路

当我看到新闻说余承东卸任车BU CEO的时候,突然菊花一紧,糟糕,我的满仓好多个W的赛力斯还好吗?这是咋回事,思考了很久,各种结果都想了,最差的结果就是问界品牌“荣耀”化,这看起来是最差的结果,但或许这是最好的结果,这有助于估值正常化,也有助于车型多元化。

智选车模式下,问界M5、M7、M9已经形成品牌知名度、和华为的磨合都已经基本成形,赛力斯的工厂规划的产能是百万产能,赛力斯魔方平台目前行业唯一可以兼容超增、纯电、超混三种动力形式的汽车平台。支持从B级到D级,从轿车到SUV、MPV的全尺寸、全车型拓展。

赛力斯组织架构、内部文化、制度华为化,但其他方面去华为化,只是供应商角度的关系,让自身更加独立、形成独立品牌,从中长期来看是更有利的。

但跟荣耀是不同的,荣耀那个班底是华为的一个品牌,然后分割出去,现在已经算是毫无关系,供应商关系都不是,但问界的“荣耀”化跟荣耀手机是有区别的。当然,荣耀手机跟华为没关系了,表现依然极其亮眼。

关于赛力斯的销售费用

23年前三季度是26.7亿,四季度是27.9亿,今年一季度是34亿,去年同期一季度是7.6亿,和华为的所谓分成,跟之前的结论一样,华为就是一个供应商角色,同类型品牌净利率多少,它大致也差不多,四季度有延迟提车补贴,今年一季度有广告支出和延迟提车补贴,所以一季度这部分导致少了了3-6亿的净利润,把这一块加上,一季度5-8亿净利润就对了。华为需要帮助车企造好车,就不会是吸血鬼的角色,起码前期和中期都不会,目前,它就是一个供应商的角色。

关于股价

赛力斯需要荣耀化,弱化和华为的强关联,作为一个比较独立的品牌,估值能给的更高更理想。本来预期4.15-5.15期间,股价120元左右实现概率不小,但就是出现了很多不可控的因素,但依然看好这个价格的实现,或许会推迟,或许会在这个时间内。

写了这么多,感觉逻辑混乱,乱七八糟,很多东西都没写,很多逻辑也没写,主要是最近睡眠不足,导致头晕晕的,这种东西又比较废脑子,跟以往的票子不同,不需要考虑很多因素很多东西,既然昨晚说了要写写,那就写写吧,将就着看看吧,献丑了,反正下次写了就发,别吊人胃口,有时候发觉自己能力有限。短期来说,我们所预测和所想的什么都看不到,我所写的也是看不到的,短期不会大转向。但作为持有者,我要做好,所谓最差的结果到底是好还是坏,我到底要不要继续持有。