先导智能2023年财报计提减值11.6亿元,全年净利润17.7亿。2024Q1净利润5.6亿,与去年一季度持平。通常来说,公司进行较大额的资产计提减值是为了厘清资产,甩掉包袱,以便轻装上阵,在来年实现利润的大幅增长,可以解读为利空出尽。而今日先导股价大跌是因为计提减值并没有帮公司减轻包袱,它未来极有可能采取更大额的减值。

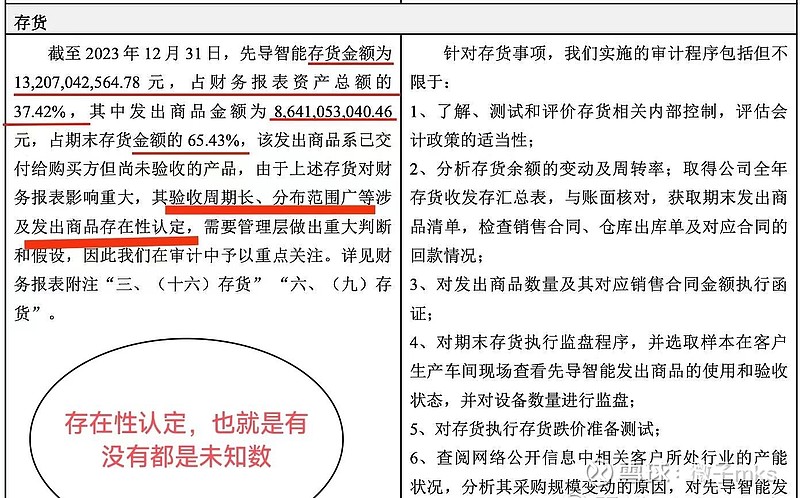

先导2023年三季报存货133.7亿,年报存货132.1亿,2024年一季报存货达到143.2亿,据了解锂电设备大概每3-4年就要更新一代,巨量的存货如果无法及时销出, 就意味着巨额的资产缩水。照先导年报,公司132.1亿存货中的65%即86亿元的商品系已交给购买方但尚未验收的产品。锂电设备行业通常的收款模式为“3331”,即合同签订后,客户需付30%的定金,再安排生产,出货后客户付30%的货款,客户收到货后再付30%,最后的10%在验收合格后付清。按此模式,先导86亿元的商品已交付购买方只是尚未验收,那应该收到了90%的货款,又怎么会连续五个报告期的经营现金流净额为负?

最合理的解释就是,先导为了维持订单数量和业绩,降低了对客户质量的筛选,大量的订单发给了低质量 没有偿债能力的客户,且降低了定金 预付款的要求,使得公司账面上营收和利润可以保持稳定甚至增长,但是同时存货和应收账款大幅增加,大量的账面利润根本无法兑换为现金,这其实比那些订单明显减少但财务结构相对健康的企业更差,因为先导这些订单不但拿不到真金白银,反而要增加工资和管理费用的支出,只是维持账面上的虚假繁荣而已。这也是今天其他的新能源企业一季报业绩大降而股价能够上涨,先导一季报业绩平稳但股价大跌的原因。

由于经营活动产生的现金流是负的,先导只能通过借贷和发行票据来筹集现金,所以负债率持续上升,从2023年Q3的61.68%升到了2024Q1的66.56%,而其他的新能源上下游企业最新财报显示的负债率相比上一周期基本都是下降的。先导智能通过维持账面业绩,做高营收和利润,来维持高薪 股权激励和分红,老王也可能通过变相的减持来套现。在此以前,微导纳米曾经由先导智能托管,在实现盈利后独立上市,且老王一家三口占据微导纳米67%的股份,仅其子王磊所占的股份就超过50%,微导纳米目前的市值已经超过140亿。未来先导智能旗下的一些有潜力的子公司很有可能会分拆上市。

以后随着先导智能的现金流持续恶化,一旦无法再维持这种虚假繁荣,很有可能将多年累积的巨量存货和应收账款,一次性来个巨额减值,届时业绩巨亏,再通过引入战略投资者或者引进政府纾困资金来解难,反正先导涉及到这么多员工的就业,是当地的纳税大户,又有技术,无锡政府肯定得出手,到时甩卖公司,让政府接盘,自己钱也捞够了,还可以给儿子留几个清白的新企业。

先导智能虽然没有实锤财务造假,但它的问题并不比财务造假小,但我当前还不会清仓,因为还亏着钱,同时我文中说的是未来的情况,目前王燕青应该还没有完全做好抽身的准备,先导这种账面业绩还可以再维持点时间,股价中期未必没有机会。但是这种公司肯定不会买第二次了,在我心里彻底拉入黑名单。将来真正爆雷后按每股7-8元找政府接盘就是它的结局。