| 发布于: | iPhone | 转发:3 | 回复:6 | 喜欢:12 |

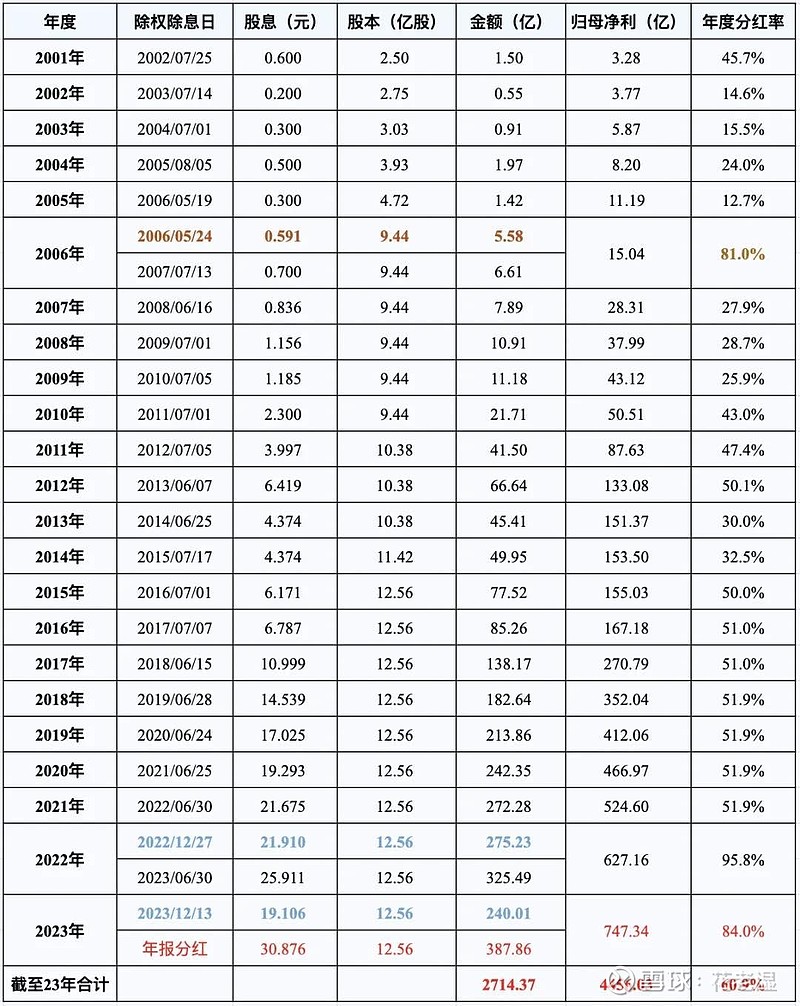

$贵州茅台(SH600519)$ 茅台从22年开始早就已经分红率达到80%以上,从最新的23年报来看,自营占比进一步提升,系列酒增速大幅增长,近几年连续保持超高速增长。茅台的财报可以说是所有公司里最简单的财报,简单来说就是产酒、卖酒,存款收息。不难看出丁总对于茅台的整体战略方针,提高分红,增加股东回报,经营方面维持经销商现有份额情况下增量飞天全部投入自营,并完成变相提价,同时大力提升系列酒营收。无论是生肖酒放量还是散花飞天还是最近375的事,一直在变相提价。目前提供给经销商的飞天按照出厂价1169左右销售,在指导价没提升前,原来给一些大公司的自营份额还是1499,现在375定价1498是提价了还是降价了?对于公司的利润是增多了还是减少了?至于市场终端价,无论是2500还是3000都是经销商利润里的溢价,可以定位于短期炒作,对应股价带来的也可能是短期溢价,其实对于长期股东来说并不友好。股价最好的走势就是沿着价值下沿缓慢增长。举个例子,如果茅台不是从18年极端低估600涨到2600,再跌到1600,而是从700缓慢增长到现在的1600,是好事还是坏事?还有人亏钱吗?这就是股市对于投资者的考验,经过几年的利润增长目前茅台股价就是合理偏低估,反观散户呢,妈的2500你重拳出击上3000,3年后1600唯唯诺诺怕崩盘,还能再菜点吗?最近茅台下面的很多唱空言论缺乏最基本常识,这种艾斯比也来踩一脚看着真是搞笑。其实茅台对于现在飞天的定位就是价值2100左右,但是我又不能直接提高指导价到2100,只能不断变相提价来让更多的飞天份额以2000以上的价格售出。至于提高指导价是早晚的事,这是另一个层面的博弈,另外针对现在的大环境现状,哪怕茅台维持19%的增效情况下依然在隐藏利润。在多渠道调和并且可以适当增加老酒勾兑提高可售份额情况下,未来5年的平均15%增速可以轻松完成。至于股价,我觉得极端就是22-25PE,在没有宏观利空下,这个估值就是历次行情的起点,现价到年底就下25PE,这点时间成本对应确定性来说不值一提![[干杯]](//assets.imedao.com/ugc/images/face/emoji_42_beer.png?v=1 "[干杯]")