Shelby Cullom Davis

Shelby Cullom Davis在市气低迷时以低市盈率(PE)买入股票,待成长潜力显现后,在市气高涨时以高市盈率卖出,这样可以获取每股收益(EPS)和市盈率(PE)同时增长的倍乘效益。这种投资策略被称为“戴维斯双击”,反之则为“戴维斯双杀”。

戴维斯“双杀”与“双击”效应主要体现了企业成长变化与市场不理性预期对股价波动的双重影响。比如,在熊市中,投资者所面对的往往是估值下滑和上市公司业绩增长放缓的双重压力;在牛市时,则可能获得估值上升、上市公司业绩快速增长所带来的双重收益。

我们来看双击理论——第一个指标EPS指标(持续利润稳定增长)是硬指标(类似于价值投资),第二个指标是动态软指标,更偏重于选股的时机——在低PE的时候介入。也就是网上所说的“以低市盈率买入潜力股票,待成长潜力显现厚,以高市盈率卖出,这样可以尽享EPS和PE同时增长的倍乘效益。”

一个公司四年内的净利润增长一倍左右。EPS从1元到2元。然而同时由于股市预期的转变,PE从10倍涨到60倍,那么这家公司的股价就涨了12倍,应该说净利润四年增加一倍并不困难,PE持续在60才是难度所在,而牛市中达到的难度也不大。熊市中人们普遍能够接受的估值PE是8-16倍,牛市中可以高至30-60倍。

1947 年,38 岁的戴维斯辞去在纽约州财政部保险司的职务,拿妻子的5 万美元开始职业投资。1950 年前后,他将10 万美元全部投资于保险股组合。在他1994 年去世时,这些投资已变成了8 亿多美元。

戴维斯1950 年买入保险股时PE 只有4 倍,10 年后保险股的PE 已达到15 倍至2倍。也就是说,当每股收益为1 美元时,戴维斯以4 美元的价格买入,当每股收益为8 美元时,一大批追随者猛扑过来,用"8*18 美元"的价格买入。由此,戴维斯不仅本金增长了36 倍,而且在10 年等待过程中还获得了可观的股息收入。

另一个戴维斯理论的实战经典,就是巴菲特2003 年以1.2 到1.6 港元买入中石油,态PE 是3.4 倍,动态PB 是0.72 倍,分红收益率高达15%(是当时国内5 年期存款利率的5.38 倍).当时国际原油价格处于低位,巴菲特非常乐观,中国石油不仅经营稳定、盈利能力强,而且分红政策稳定。随着经济升温,股市走强,国际油价攀升,中国石油成长为"亚洲最赚钱的公司",受到众人追捧。巴菲特在2007 年7 月前卖出了所有中石油股票,其均价是13.4 元港币,平均PE 是18 倍,平均PB 是3.6 倍,不仅股票市值增长了近10 倍,而且获得了巨大的分红益。巴菲特的投资是完美的戴维斯"双击"。

细细品味,大师们的股票投资理论和策略经过不断进化后,最终都走向了殊途同归。戴维斯"双击"实际上就是格雷厄姆的安全边际理论、费雪的成长股理论、芒格的绩优股理论等三者的综合,即等待"好的时机"以"好的价格"买入"好的股票",实现完美一击,然后耐心持有,坐收"上市公司"和"市场先生"的双重馈赠。

重读《戴维斯王朝》,重温戴氏双击,球友一起分享。

戴维斯双击效应(Davis double-play effect)是阐述市场预期与上市公司价格波动之间的双倍数效应的经典理论。根据基础的股票定价公式:股价=市盈率×每股收益,股价变动由市盈率PE和每股收益EPS決定,戴维斯家族将PE和EPS同步变动称为双杀。

戴维斯双击效应的逻辑是,在市场中,股票价格的波动与投资人的预期之间存在高度的关联性,不断抬高的预期配合不断抬高的PE定位水平,决定了股票价格与投资人预期之间的非线性关联关系。当市场低迷时,PE和EPS都处于低位;当市场好转后,PE和EPS都在增长,其乘积就使股价出现了急剧的变动。

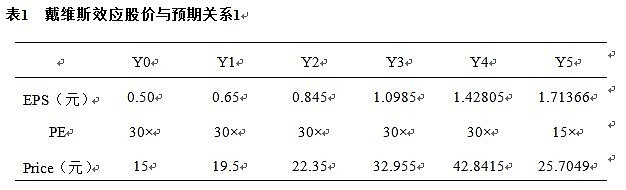

首先,来看在市场高期望值下,一只业绩持续高增长的股票一旦业绩不达“预期”会发生什么。假定A上市公司连续几年业绩保持了30%的快速增长,市场人气高涨,愿意给予30倍甚至更高PE去购买。而在Y4年公司业绩增速出现下滑,降至20%,而人们对公司的期望则大打折扣,即使15倍PE仍不愿意买进。在Y0年花30倍PE买入的投资者,在Y5年底以15倍PE卖出,持有5年获利84.7%,年化收益率11.37%,远低于业绩增速。

尽管公司相当成功,能够连续多年让企业保持20-30%的业绩增长已经是很了不起的事情,但对于投资者5年仅获得了微薄的收益。

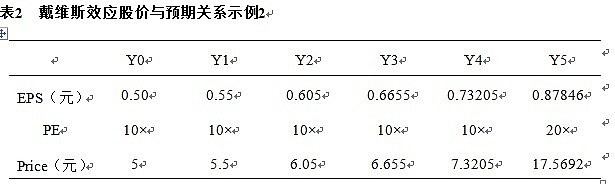

戴氏家族偏爱适度成长型公司价格适中的股票,只要今后几年能够保持预期业绩增长率,只需等待市场给予公司更高的预期时获利了结。假定B上市公司经营稳定,每年业绩能够保持10%增长,市场预期平淡,给出10倍PE估值。然而,在Y5年公司业绩增速提升到了20%,市场给予了公司更好地预期,愿意出20倍PE甚至更高的价格来买入。选择在Y0时点买入,而在Y5卖出,持有5年回报率达到251.384%,年化收益率28.57%,远高于业绩增速。

结合上述示例可以发现,戴氏方法的核心是市场预期及其带来的投资者对公司估值的变化,高获利水平在于投资者给予公司PE的大幅提高,而净利润的拐点大幅增长则是催化剂;相反,是双高到双低的循环,成长股投资特别要注意这种负循环出现的杀伤力。

“双杀”理论并非戴公独创,事实上很多投资家都应用过类似策略,但戴氏家族却将此策略应用神乎其技。从祖父斯尔必·库洛姆·戴维斯开始,到儿子斯尔必、孙子克里斯和安德鲁,以屡试不爽的“戴维斯双杀”应用和对长期投资的执著,成就了美国史无前例且最成功的投资家族。第一代的戴维斯以保险股票为基本组合,把5万美元变成9亿元,40年的复合投资回报率为23%,是唯一在40年时间长度内可与巴菲特的投资成绩媲美的价值投资者(巴菲特前40年的复合回报率约为24%)。历经祖孙三代数十年的试验、犯错和改进,戴维斯双杀理论应用领域从保险股,逐步拓展到银行股、石油、科技等周期行业。