$禾望电气(SH603063)$ 风禾尽起,志望千里

一、 卫星看产业布局

对于制造业企业来说,我喜欢用卫星看厂房,毕竟图像还是比文字更形象一些,走起:

1、深圳现总部(租赁)

2、深圳生产基地(租赁)

3、东莞生产基地(租赁)

4、盐城生产基地(租赁)

5、射阳生产基地(租赁)

6、苏州生产基地(自有,卫星图较早,已竣工投产)

7、阳江生产基地(自有)

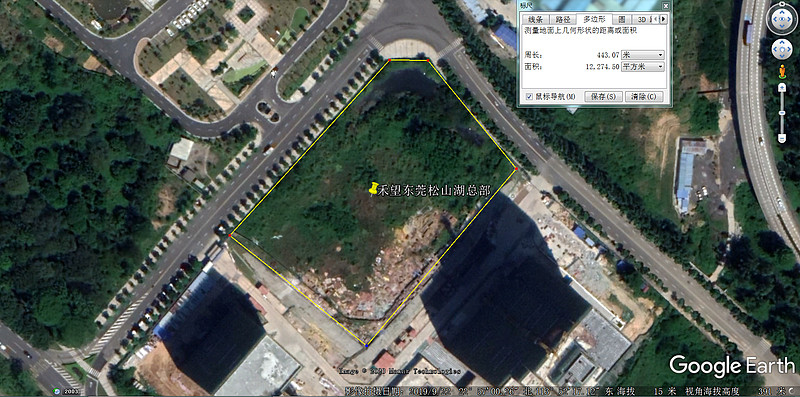

8、东莞松山湖总部(自有,尚未建设)

9、深圳联合总部(20%深州市万禾天诺产业运营管理有限公司,共有,尚未建设)

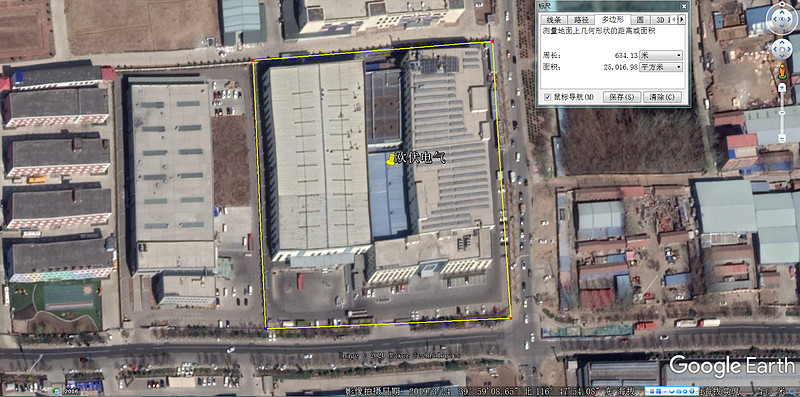

10、欧伏电气(29.54%,最大股东)

本质上,变流器、逆变器这个行业,技术是最重要的驱动力,产能只是组装机柜用,扩产简单,并不是发展瓶颈。

二、 业务布局

1、风电变流器

陆上风电变流器+海上风电变流器

2019年陆风装机2376万千瓦,折23760mw,陆风2019年主流机型2mw,计11880台;海风198万千瓦,折1980mw,海风2019年主流机型4mw,计495台;合计12375台,禾望年报销售2036台,整体市占率16.45%(变流器销售与主机装机时间有时间差,粗略计算)

A股中,只有禾望电气是最专注风电变流器,阳光电源年报中,已经不单列风电变流器,海得控制风电变流器也不是其主要业务,更不用说国电南瑞这种巨无霸。

2、光伏逆变器

2019年全国光伏逆变器市场排名第11名。今年以来,光伏板块逆势上扬,阳光电源、锦浪科技都是大涨,而且从年报中公司光伏逆变器库存备货也能看出今年应该也能大发展。

3、工程变频器

通过公司的各种宣传中,貌似在钢铁行业具有一定的优势。国产替代概念,发展前景甚大,但业绩影响暂时指望不上。

4、光伏EPC开发、分散式陆上风电

禾望持有51%孚尧能源,中伏持有49%孚尧能源

关于中伏能源与孚尧能源,到底是股权上的控股关系,还是业务上有重叠,一直没搞清楚,直到看到中伏能源宣传册:

孚尧主要电站在湖北,受疫情影响,上半年业绩估计也不怎么样,主要看下半年,因为5月同时十几个项目招标:

5、海上风电

作为小小的民营企业,能够独立获得海上风电开发权限,实属难得,之前都是国有能源开发企业(国电投、华能、三峡新能源、华电等)或是地方能源(粤电、浙能、福能等)或是大民企主机商(协鑫、明阳等),海上风电投资回收期较长,一旦建成就有稳定的现金流。

(1)蒋家沙50MW海上风电(100%):

股权穿透:禾望股份100%深圳市博禾沃谷能源有限公司100%海安博润新能源有限公司

蒋家沙50MW海上风电项目,项目总投资额为8.11亿元,自筹16226.4万元,其余申请贷款。

(2)龙源盐城新能源发展有限公司(14%,18900万元)

股权穿透:禾望股份100%深圳市伏阳科技有限公司14%龙源盐城新能源发展有限公司,负责龙源江苏大丰H4、H6建设

经营范围:风力发电场建设及运营管理;风电场勘测、设计、施工;风力发电机组成套安装、维修及有关技术咨询。

(3)盐城国能丰港海上风力发电有限公司(5%,3000万)

股权穿透:禾望股份100%深圳市伏望科技有限公司5%盐城国能丰港海上风力发电有限公司

经营范围:风力发电场建设及运营管理;风电场勘测、设计、施工;风力发电机组成套安装、维修及有关技术咨询。

(4)江苏海上国能新能源工程有限公司(5%,500万)

股权穿透:禾望股份100%苏州禾望电气有限公司5%江苏海上国能新能源工程有限公司

经营范围:各类工程建设活动。

三、 养在深闺中的风电后运维市场

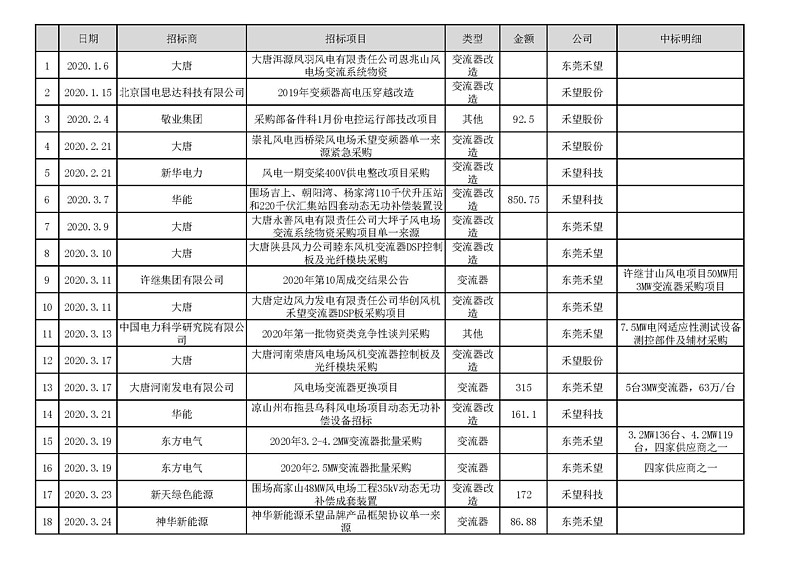

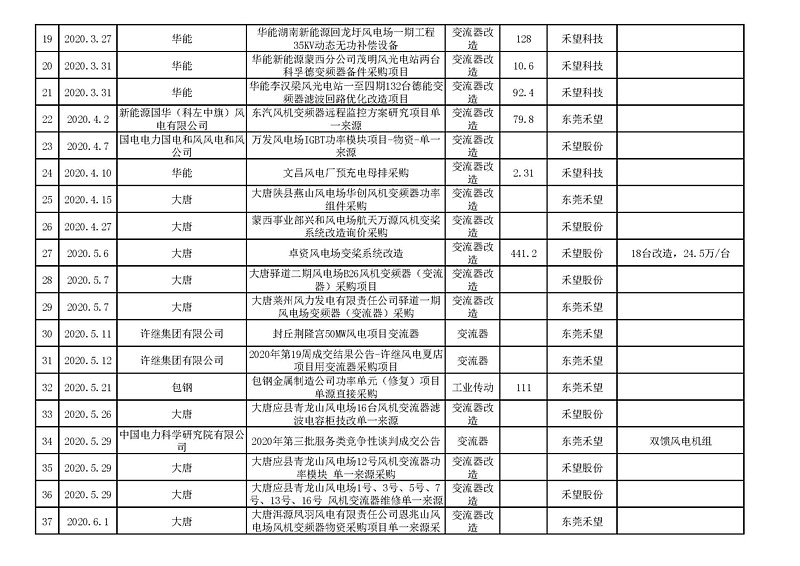

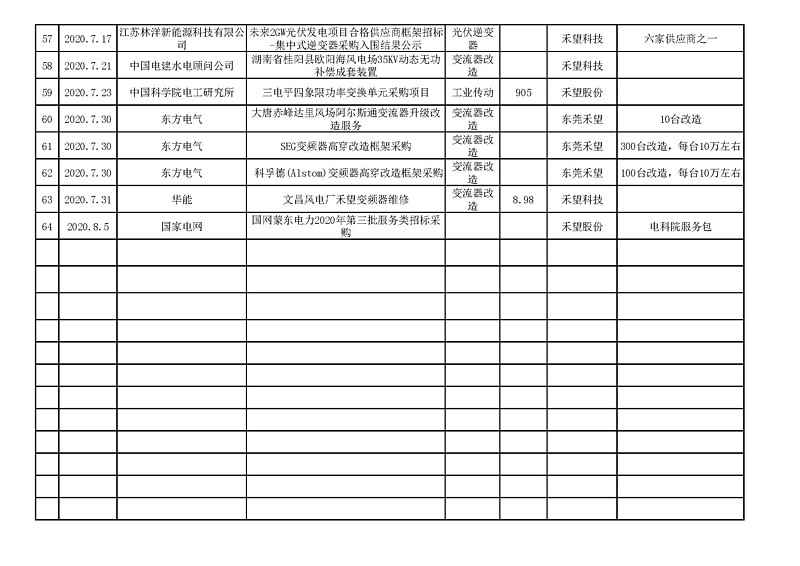

以小见大,整理了一下禾望今年以来的中标情况:

主要理解:

1、风电变流器新装机市场只有东方风电、许继集团之类的国企走招标程序。

2、光伏逆变器部分走招标程序。

3、风电后运维市场广阔,从变流器备件、变流器改造、SVG改造、高穿改造等等。

目前,我国风电累计装机机组已超过10万台,近年来迅速扩容的风电市场催生了庞大的风电运维市场需求,风电服务市场前景十分广阔。尤其是在近两年,伴随着大批量风机退出质保期,除了正常运维所产生的市场需求之外,基于技术的进步和降低经营成本的需求,未来设备升级和技术改造也将带来一定的市场需求,使得我国风电后运维市场得到了迅速发展。

关于变流器的再思考:

变流器在风电整机中,价格占比不高,但非常重要,是风电这种垃圾电能正常并网的关键所在。

变流器是风电产业链(叶片、塔筒、主轴、法兰、发电机、轴承、机舱盖等等)中唯一具有后运维市场的特殊存在,其他部件都是坚持整个风机寿命周期的,可能有后运维(损坏后维修),但没有后运维“市场”,而且相比于其他部件,变流器具有相对独立性,现有变流器一般位于塔筒底部(现在大风机有逐步移到顶部机舱的趋势),更换或改造简单,且不影响其他部件。

由于变流器技术的不断发展(从公司每年的研发强度可以窥见),加之电网并网要求的提高,通过变流器的改造获得发电效率提升、稳定性提高,对风电运维商来说,是投入少、效益高的可行之举。

重点说高穿改造:随着国家特高压输电线路的大量建设,这使得电网对风电场提出了新的要求,而高电压穿越能力建设更是风电场各项改造措施中的重中之重。以近两年高穿改造中标情况看,单台变流器高穿改造10万元左右,10万台风机就是100亿的市场。

四、关于业绩(此部分之前回复雪球)

2015年上一轮只是陆上风电抢装年的利润是3亿多,2018年、2019年行业最低潮时真实利润都有近2亿(都是坏账计提和商誉减值),今年陆上风电抢装截止,明年海上风电抢装截止,如果今明两年,净利都没达到3亿,公司还是不要混了。

相比2015年,公司的变化:

1、产品结构变化:从单一的陆上风电变流器到海陆并举,海上风电变流器还是目前国内唯一一家成熟应用,还有光伏逆变器相对2015年几乎是从无到有。

2、产能变化:从单一的深圳生产基地到现在包含东莞、盐城、射阳、苏州,还有阳江在建,苏州基地达产的话,相当于产能直接翻倍。

3、客户结构优化:以前一线风电主机商变流器主要是自产,公司主要客户为二三线,也直接导致坏账、官司一大堆,近两年已经进入明阳、远景供应链,通过控股欧伏电气进入金风供应链,为什么要跑到射阳建厂,因为射阳工厂距远景射阳生产基地不到200米,为什么要跑到阳江建厂,因为阳江工厂离阳江明阳、阳江金风都在1000米之内。

4、关于孚尧:去年业绩没完成,而且孚尧主要工程都在湖北,今年上半年肯定也不太乐观,但孚尧5月份同时进行10余个项目招标,后续业绩还是可以期待。

5、其他乱投资:自主投资了蒋家沙50mw海上风电,规模较小;参股投资了大丰两个海上风电项目,这两个反正不并表,纯粹在当地拜码头得到的资源

五、 有啥槽点

洗个澡都已经洗了两年了,再洗就要洗脱皮了。

今年业绩怎么样?不知道,只知道风电产业链和光伏产业链都爆了,禾望还在挨揍。。。。。。