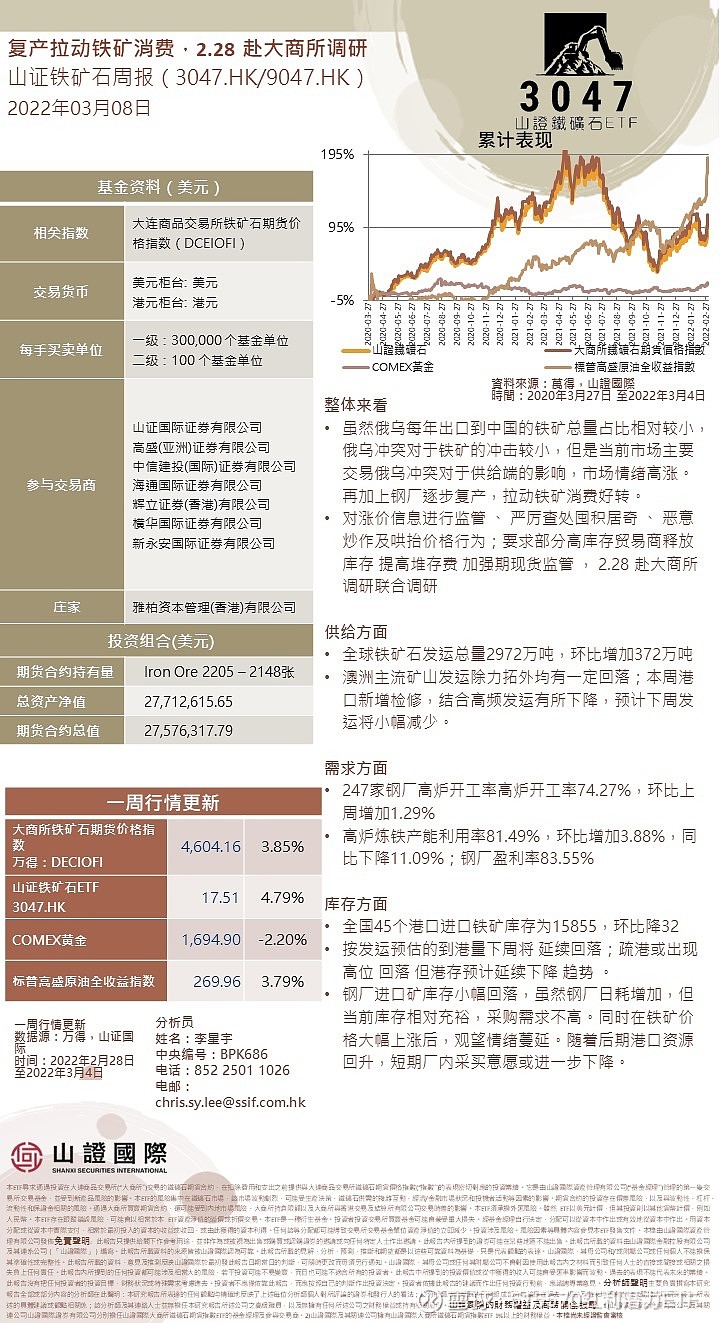

铁矿石周报:复产拉动铁矿消费,2.28 赴大商所调研

整体来看

虽然俄乌每年出口到中国的铁矿总量占比相对较小,俄乌冲突对于铁矿的冲击较小,但是当前市场主要交易俄乌冲突对于供给端的影响,市场情绪高涨。再加上钢厂逐步复产,拉动铁矿消费好转。

对涨价信息进行监管 、 严厉查处囤积居奇 、 恶意炒作及哄抬价格行为;要求部分高库存贸易商释放库存 提高堆存费 加强期现货监管 , 2.28 赴大商所调研联合调研

供给方面

全球铁矿石发运总量2972万吨,环比增加372万吨

澳洲主流矿山发运除力拓外均有一定回落;本周港口新增检修,结合高频发运有所下降,预计下周发运将小幅减少。

需求方面

247家钢厂高炉开工率高炉开工率74.27%,环比上周增加1.29%

高炉炼铁产能利用率81.49%,环比增加3.88%,同比下降11.09%;钢厂盈利率83.55%

库存方面

全国45个港口进口铁矿库存为15855,环比降32

按发运预估的到港量下周将 延续回落;疏港或出现高位 回落 但港存预计延续下降 趋势 。

钢厂进口矿库存小幅回落,虽然钢厂日耗增加,但当前库存相对充裕,采购需求不高。同时在铁矿价格大幅上涨后,观望情绪蔓延。随着后期港口资源回升,短期厂内采买意愿或进一步下降。

A股市场周报与全球资金市场周报

A股市场周报

A股市场周报

真正的周期刚刚开始

第一,5.5%的目标增速略好于预期,需求恢复方向是确定的,弹性未知,但当下通胀的弹性强于经济,上游资源的确定性最强。理论上,达到5.5%的目标配合赤字率仍需要地产有更多作为(地产是收入,基建是支出。)

第二,俄乌局势不是全球大宗上涨的内在原因,只是催化剂。大宗的逻辑是实物资产相对以美元为代表的信用货币升值(可以理解为类似1945年国民党发行的货币大幅贬值导致的物价飞涨),供需逻辑是次要的。如果考虑到冲突局势可能在大宗商品里面计入了价格会因为局势反复有所波动,当下布局较好的恰恰是供需不太受此影响的铜。如果认为局势进一步会升级或者有更多供应替代,油运是可以布局的品种。

第三,美联储加息对大宗商品的影响不用过滤。历史看,如果认为是过去20年的规律,那么加息周期大宗商品往往前期上涨,整体也是占优。如果认为是“滞胀”,那恰恰好就是出现类似70年代的信用货币贬值,因为这个时候“滞”的存在让胀在很长时间其实得不到抑制,从而形成了通胀预期。这次是面对“绿色通胀”和“人口逆转”两个问题。

第三,这轮行情和去年8-9月比更为健康和可持续:基本面上中国的经济在低位恢复并非高位回落,且通胀来源主要是海外。更重要的是,我们的做多情绪指标未过热,机构参与度(净值相关性)不高且两融持仓并未大幅上升。8-9月份的教训反而让大家不会出现一哄而上,行情持续性更值得期待。

俄乌冲突走向不明,当下市场交易不拥挤,即使边际趋弱,回撤幅度估计有限,资源行情是年度级别的,真正周期才刚开始。最看好:铜、金、铝、油运、煤炭、油气开采、银行和房地产。

全球资金市场周报

随着情绪和信心的分化,消费者态度的指标急剧下降。 通胀处于主导地位,而地缘政治风险引发了新的担忧。 尽管如此,尽管消费者调查疲软,我们预计需求将超过储蓄和支出将保持强劲。