在Pat Dorsey的著作《护城河投资优势:巴菲特获利的唯一法则》中,作者把护城河定义为「长时间维持高资本报酬率的能力」,护城河也是是指企业提供的产品和服务具有长期的可持续的竞争优势,也就是说,有护城河的公司,就可以用资金在未来创造更多的获利。那有什么比率是可以衡量公司的资本报酬率呢?答案分别是ROE及ROIC。

ROE与ROIC的定义

首先先来知道什么是股东权益报酬率 (Return on Equity) ? 白话的说,就是每一年或某一段时间内,公司利用股东的钱,创造多少利润,股东投资1块钱,可以回收多少利润的意思,通常股东权益报酬率越高,代表公司越会经营。

公式:股东权益报酬率 (ROE) = 税后净利 / 平均股东权益。

但对于只用ROE来衡量有一个缺点,就是只从股东权益的角度来衡量了企业资源创造价值的能力,但却并没有把股东权益外的债权融资和股权融资以及银行借款等负债杠杆考虑进去,所以衡量的效益和资本是不匹配的,得出的结果就会失真。不同的财务杠杆对应着不同的风险,也就导致了在不同的公司间比较ROE的时候并不能真实反映企业创造价值的能力。

因此,这个时候就非常有必要补充一个财务指标,那就是投入资本回报率 (Return on Invested Capital),该指标评价的是所有经营资本的效率,是衡量企业创造价值能力最公允的一个指标。

公式:投入资本回报率 (ROIC) = 税前息前收益 (EBIT) * (1-所得税率) / 投入资本

投入资本包括股东权益和有息负债,对于一些非经营现金资产比较多的企业,投入资本的另外一种计算方法是用凈营运资金+固定资产+无形资产+商誉+其他的营运资产,凈营运资金等于流动营运资产减去无息流动负债。

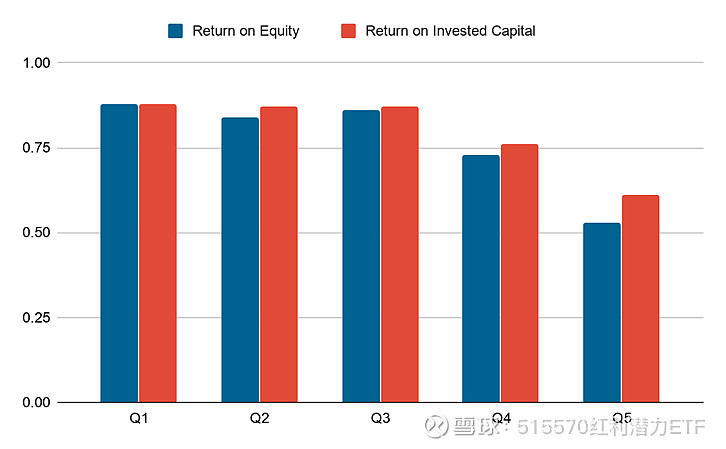

以下我们就实际检测看看,是否上面我们认为的财报比率具有选股的效益,此次主要检测ROE (%)及ROIC (%)两种比率。检测的方式为,每个月依照这些比率排序S&P500指数的成分股分成五群 (Q1-Q5),每一群就是一个投资组合,回测的时间为15年 (2004/12-2019/12)。

分位数投组报酬表现统整

§ 注(1):夏普值计算方式为平均报酬除以标准偏差。

§

注(2):计算使用了斯皮尔曼(Spearman)相关系数。会先将指标排行,然后排行下一期报酬,IC为此两个序列之间的相关性。白话的解释就是,当此数字越高时,表示此指标越能找到未来表现较好的目标。

上表为做多Q1同时放空Q5的报酬表现,可以从每月平均报酬发现ROE (%)及ROIC (%)都具有选股的差异性,其中ROE的表现又来的比ROIC来的好。

各群表现:平均月报酬

由下图可以发现,过去15年来,在S&P500指数成分股当中,不管是ROE还是ROIC,相对于后面群体 (较低者),前面群体 (较高者)都表现较佳,且具有显著差异性,这也衍申着,投资人选取较高ROE或ROIC的股票,会有较佳的报酬表现。

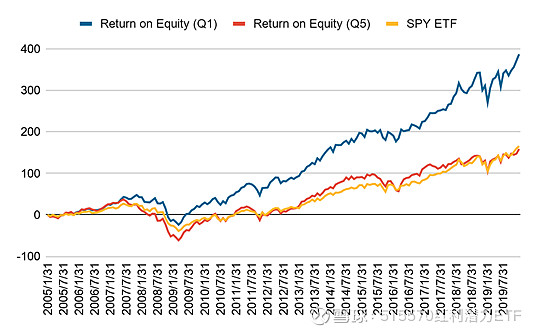

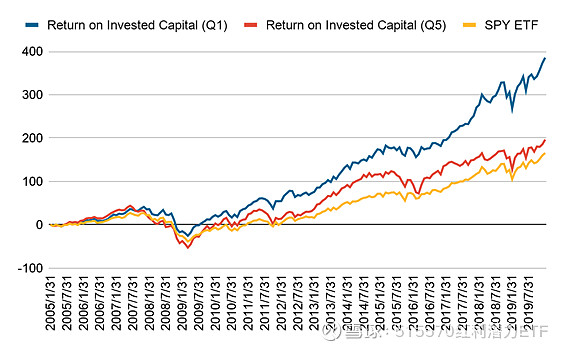

累积报酬

这边列出各指标Q1还有Q5的累积报酬图,为了有比较基准,此处也对比了SP500指数的ETF。如同上面分群月报酬的结果,Q1的累积报酬不管是在ROE亦或是ROIC上,表现都较Q5来的佳。但如果要显示差异性的话,ROE较具有鉴别度。

回测总结

果然巴菲特的选股条件之一:公司具有经济护城河:ROE大于等于15%是经得起数据的考验,从上面的数据来看,结果是非常显著的,下次投资人就可以知道,当挑选公司时,要挑选ROE及ROIC较高的公司,长期以来才能获取较高的超额报酬喔。

恒生指数ROE 10大排名

数据源:Aastock, WealthNavigator

红利潜力ETF $山证红利ETF(SH515570)$ 也是用ROE选择沪深两地优质的股票,大家可以从里面的50只成分股寻宝!