| 发布于: | Android | 转发:0 | 回复:16 | 喜欢:0 |

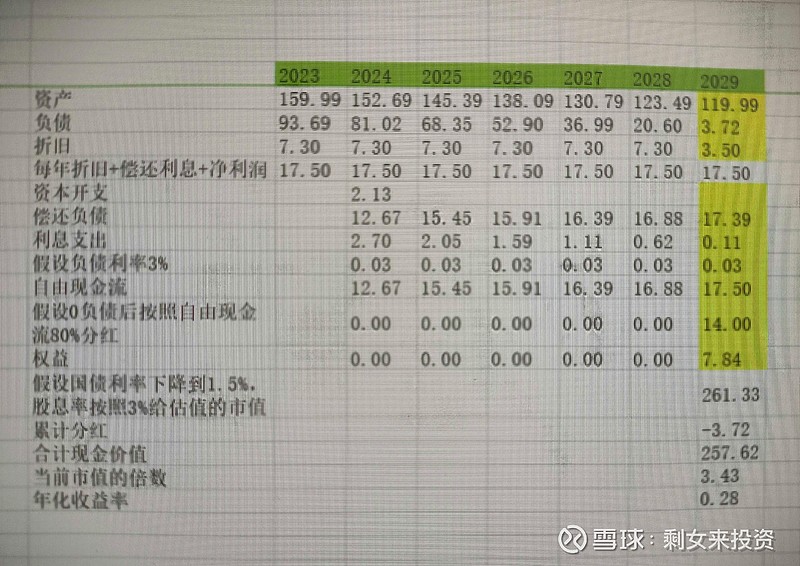

数据肯定是有问题的,因为黔源电力的来水波动比较大,变化也大,电站折旧也不是直线法,是工作量法,但整体趋势问题不大。另外,你也不知道管理层和大股东会出什么幺蛾子,人员工资会不会较大幅度增加。

黔源电力是个比较特殊的公司,如果你自己经过反复评估,复合自己的情况,也是还可以的标的,投入的成本要合适

黔电的现金流,权益约占60是母公司的,有四成是小数股东权益,并且,不可能按现金流的八成分红,五年后能按照净利润的七成分红己经是极限。

好像是下跌趋势了,难道要跌到15元区间?

折旧不能都算自己的,股份只占百分之50多点比例。

管理层跑冒滴漏,年年大几千万的技改,搞个信息化要几千万,搞个集采又是几千,搞啥水光互补技术又是几千万,反正养着一邦子人折腾。

段永平:凡是用公式算出公司价值的都是蒙人的。

负债下来后,明年会提高分红

管理层很差劲

事物都是相对的,就是因为黔驴公司治理结构差所以才有现在这个折扣价。