$中科软(SH603927)$ (撰写时间:2021年2月19日;发布时间:2021年3月6日)

一、 居民保险意识提高,保险IT行业前景广阔

1.我国居民可支配收入提高,生活水平明显改善,保险意识显著提升。我国保险业自2010年后进入高速成长期,但目前我国保险密度为3051元/人,仅为欧美等发达国家10%左右,未来发展潜力大。

2.我国保险行业信息化提升空间广阔,IT投入占保费比重远低于欧美。2018年我国保险IT投资额为244.2亿,仅占2018年保费规模0.6%,远低于欧美发达国家水平,2016年北美和欧盟保险 IT 投入占保费比例分别为5.22%和4.99%。根据IDC和艾瑞的预测,未来3年我国保险IT的年复合增长率约20%。

二、 行业龙头地位稳固,有望充分享受估值溢价

1. 保险 IT 行业的集中度高。市场份额前三名合计占比超过 50%,其中中科软市占率高达37.3%,而第二名的市占率不足10%,且中科软的市占率近年来不断提升,行业龙头地位稳固。

2. 优质客户数量众多,龙头实力毋庸置疑,有望享受估值溢价。88家国内财产保险公司中 86家为公司客户,其中64家采用中科软自主研发的财险核心业务系统;91家国内人寿保险公司中86家为公司客户,其中70家公司采用中科软自主研发的寿险核心业务系统。

三、 财务状况十分优秀,盈利能力有望持续向好

1. 偿债能力健康,实现零成本融资。当前公司剔除预收账款后的资产负债率仅为31%,近几年维持稳定。公司的大部分负债由合同负债和应付账款构成,分别占比48.44%和34.95%,同时没有有息负债,这既意味着公司可以实现零成本融资,又表明公司对上下游议价能力极强。

2. 盈利能力优秀,毛利率有上升空间。公司ROE连续十年超过20%,与证券IT龙头恒生电子、银行IT龙头宇信科技、长亮科技相比明显占优。目前保险IT市场产品的标准化程度尚不足,随着未来保险业的发展以及公司地位的提高,产品标准化程度有望持续上升,公司的毛利率仍有较大上升空间。

3. 成长能力突出,连续十年高增长。公司近十年净利润复合增长率22.53%,近五年复合增长率20.51%,上升势头迅猛。2020年不惧疫情影响,前三季度净利润同比增长28%。

4. 现金流充裕,回款能力好。公司FCFF呈上升趋势,连续两年超过净利润,表明公司回款能力优良。

四、 估值水平明显偏低,兼具高胜率和高赔率

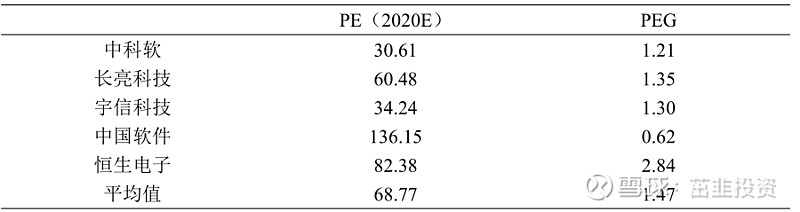

1. 从相对估值角度,中科软2020年预期市盈率明显低于可比公司,PEG低于可比公司平均水平,说明公司估值水平偏低,下行空间有限。

表1:可比公司估值水平对比

2.从对估值角度,采用10%的WACC,并结合IDC和艾瑞的估计,利用三阶段FCFF模型,给出54.23-63.29元的估值,当前股价为35.95元,有50.85%-76.05%的上涨空间。