#2024投资炼金季# $华东医药(SZ000963)$ @今日话题 @投资炼金季 @六亿居士

对于长期投资者来说,价值投资的最重要的是学会基本面分析,最重要的一环是学会分析财报。这项技能一是可以帮助我们排除掉可能财务造假的公司,二是可以让我们提前发现企业基本面变化,了解企业实际经营状况。上市公司公开发布的财报中,最重要的是年报和半年报,次要的是季度报告。对于大部分普通投资者来说,不需要对照资产负债表、利润表和现金流量表进行详细分析,从以下四个方面,根据财务指标即可判断企业大致的经营状况。全文3000左右,阅读要10分钟。

一、对企业整体的财务分析方法

一般我们采用杜邦分析法和沃尔比重评分法进行分析,但由于沃尔比重评分法中财务比率的标准值不好界定,需要采集整个行业的平均值作为基准,这对于普通投资者太难了,因此我们普遍采用杜邦分析法进行分析。

杜邦分析法核心公式为:

净资产收益率=总资产净利率×权益乘数

=销售净利率×总资产周转率×权益乘数;

我们需要知道公式中各名词的概念

净资产收益率(ROE)是企业股东权益报酬率,代表这一年1元钱净资产可以赚取多少的利润。

总资产净利率取决于销售净利率和总资产周转率的大小。

销售净利率是净利润与销售收入之比,代表这一年每1元销售收入可以带来多少净利润。

总资产周转率是销售收入与资产总额的比例,它是衡量资产投资规模与销售水平之间配比情况的指标。

权益乘数反映了企业财务杠杆的大小,权益乘数越大,财务杠杆越大。

今年权益乘数略微下降0.08至1.55;

今年销售净利率提升0.29%至7.01%;

今年总资产周转率由略微下降0.04至1.26;总体ROE相比去年有略微提升,在经济下行周期中,保证销售净利率稳中向好,总资产周转率的相对稳定,财报表现出了积极的信号,相比于白云山等同行,华东医药ROE属于优秀的那一批。

资料来源:通达信根据财报信息的统计

二、企业盈利能力和成长性分析

企业盈利能力与以下几个指标相关,分别是销售毛利率、成本费用利润率、总资产报酬率。

①销售毛利率

销售毛利率,反映企业竞争力的强弱。以业务板块划分,华东医药拥有医药工业(毛利78%)、医药商业(毛利6.75%)、医美(毛利78%)、工业微生物(44.4%)四大业务板块。这些板块在2023年均实现正向增长,除医药商业板块以外,其他业务板块毛利与同行业相比,毛利更高,说明华东医药产品更具竞争力。

②费用率

费用一般称为“三费”,包括销售费用、管理费用和财务费用,我们在计算企业费用率时,不能简单地认为费用率=(销售费用+管理费用+财务费用)÷营业收入,而是要单独考虑财务费用的正负情形。需注意财务费用为负,不计入费用里。

通过分析期间费用率指标,可以了解一家公司的成本管控能力。期间费用率越低,公司的成本管控能力就越强。

毛利率高,期间费用率低,净利润率才可能高。可以用费用率/毛利率这个比值来进一步分析一家企业的成本控制能力以及经营成果变化原因。这个比值越低,说明毛利扣掉费用后的利润越高,这样的公司成本控制能力强,经营成果好。这个比值的判断标准是:费用率/毛利率<65%,华东医药该比值约61%,比值偏高,这主要是因为华东医药商业板块收入占比达67%,且毛利率过低(仅6.75%)造成的。不过随着医药生物板块和医美的增长,将为公司带来新的增长点。

③总资产报酬率

总资产报酬率是企业息税前利润与企业资产平均总额的比率,用以评价企业运用全部资产获取利润的能力。

华东医药总资产报酬率为8.8%,在化学制药行业中处于上游水准。如果在全市场之中,我们可以优选该指标大于20%的优秀公司,其更具业绩弹性。

成长性分析:根据公开的财报数据,华东医药在报告期内实现了营收和归母净利润的同比增长,分别上升了7.71%和13.59%。这表明公司2023年的盈利实现稳定增长。医美和新药研发具有充分的想象力,也许是未来的业绩增长点。

三、企业安全性分析

企业安全性分析,也可称为企业偿债能力分析。企业偿债能力分析又分为企业短期偿债能力和企业长期偿债能力。

3.1企业短期偿债能力

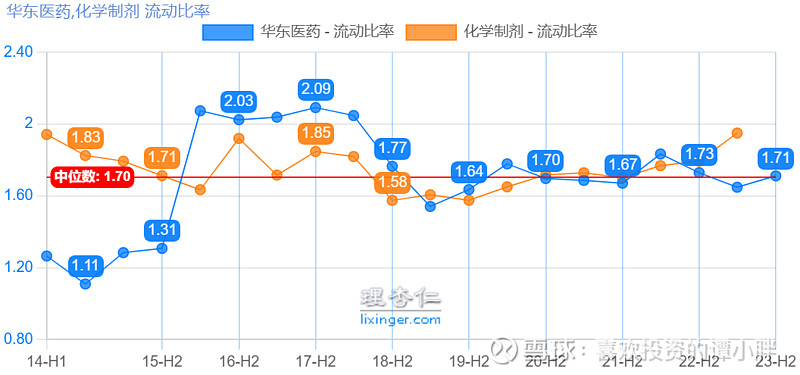

①流动比率

流动比率是反映企业偿债能力指标之一,即流动资产对流动负债的比例,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。不同行业企业财务基本模式不同,需要参照行业平均水平进行分析。一般来说,企业流动速率保持在1.5-2的区间是合适的。华东医药近10年流动比率如下:

资料来源:理杏仁

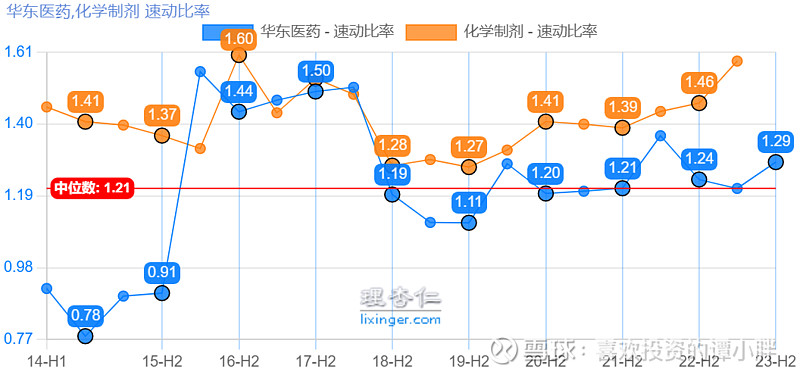

②速动比率

速动比率指企业速动资产与流动负债的比率。一般认为,速动比率维持在1:1比较合适,比例过高代表企业在速动资产上占用资金过多,会增加企业投资的机会成本。华东医药的速动比率如下,和同业平均水平相比,华东医药更为优秀。

数据来源:理杏仁

3.2企业长期偿债能力

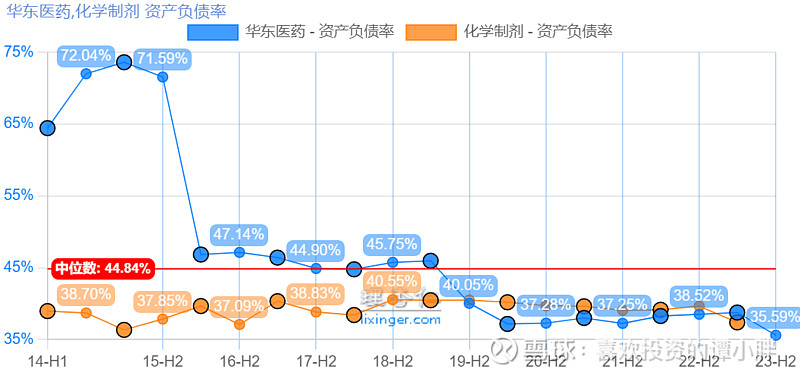

①资产负债率

资产负债率是衡量企业长期偿债能力的重要指标,资产负债率反映的是债权人所提供的资金占全部资金的比重。如下图所示:和同行业相比,自2019年开始,华东医药的资产负债率开始和行业平均趋于一致,并略低于行行业平均水准。

资料来源:理杏仁

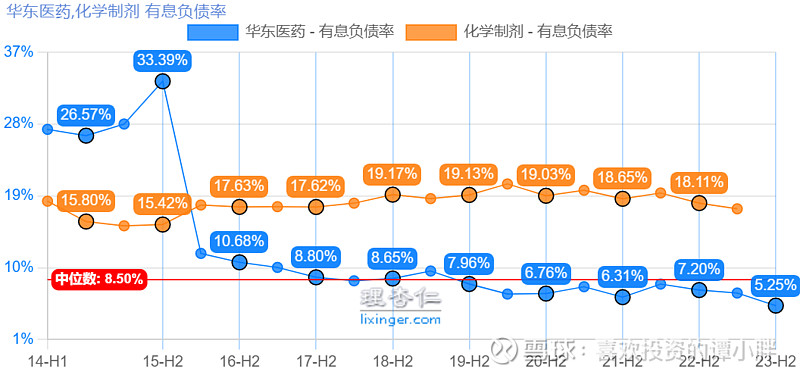

②有息负债

有息负债率 = (有息负债 / 总资产)

有息负债 = (总负债 - 无息流动负债 - 无息非流动负债);有息负债率是指企业负债当中需要支付利息的债务占总负债的比率。反映企业举债成本的科目,这个比率越低,证明企业举债成本越低,相对来说利润也就会提高。如下图所示,华东医药在这一项里做得比行业平均优秀很多。

资料来源:理杏仁

四、企业收益质量分析

企业收益质量与现金流量息息相关,我们对现金流量分析即可判断企业收益质量优劣,根据以下三个指标分析。

①销售商品提供劳务收到的现金/营业收入

销售商品提供劳务收到的现金对营业收入的比率也被称为收现比,一般情况下,该比率是在剔除了应收账款对公司带来的财务风险的情况下,从现金流入的角度反映销售收入的实际情况,该比率如果> 1,说明不仅当期收入全部收到现金,而且还收回以前期间的应收账款,盈利质量较好;如果该比率小于 1,说明当期有部分收入没有收现,盈利质量出现问题。华东医药该项指标表现优秀。

资料来源:理杏仁

②经营活动产生的现金流量净额/净利润

也被称为净现比。在一般情况下,比率越大,企业盈利质量越高。如果净利润高,而经营活动产生现金流量很低,说明本期净利润中存在尚未实现现金的流入,企业净收益质量很差,即使盈利,也可能发生现金短缺,严重时会导致企业破产。很多优秀的公司净现比大于100%,从经营层面上讲这样的公司产品或服务往往供不应求,在行业内有较高的行业地位,在整个产业链中对上下游有强的议价能力(对上游供应商先货后款,对下游经销商要求先款后货)。

在这一点上,华东医药的竞争力越来越强了。原因如下:自2020年开始,华东医药积极推进创新转型战略,研发工作取得积极进展,公司新业务、新产品销售收入占比越来越高,传统医药商业板块营收占总体营收比率持续下降。这是华东医药财报展现出来的亮点。

资料来源:理杏仁

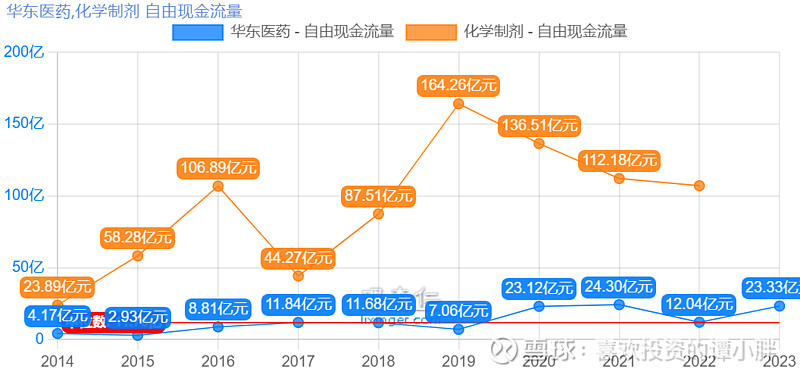

③自由现金流量

自由现金流量是可自由运用的现金流,是从营运来的现金流量扣减维持现有营运所需的资本支出和税金后之余额。华东医药的企业自由现金流量长期为正,并随着时间的推移大致正向增长。很适合通过自由现金流折现对企业进行估值。

华东医药近5年的自由现金流增长率为15%;我们以较悲观的数值计算,即假设未来8年自由现金流以10%增长,折现率为4.8%,8年以后企业自由现金流按照2%永续增长,企业当前价值约为1500亿元。当前不到600亿元市值为低估。

资料来源:理杏仁

总结:①从杜邦分析法来说,华东医药未来主要的增长点,在于销售净利率的提升,而总资产周转率总体呈平稳趋势,企业财务杠杆稳中有降。

②从企业盈利能力和成长性来说,首先华东医药除医药商业板块以外,其他业务板块毛利与同行业相比,毛利更高,说明华东医药产品更具竞争力。其次,华东医药费用率与毛利率之比<65%合格线,符合选股规则;最后,华东医药总资产报酬率为8.8%,在化学制药行业中处于上游水准。2023年,华东医药经营稳健,实现了营收和归母净利润的同比增长,分别上升了7.71%和13.59%。

③从企业安全性来说,先看短期偿债能力,华东医药流动比率近5年维持在1.7附近,速动比率平均值为1.2,比同业更优秀。再看长期偿债能力,近5年,华东医药资产负债率和有息负债率逐年降低,安全性有效提升。

④从企业现金流量分析企业经营收益质量,华东医药的华东医药收现比和净现比,两项指标都非常优秀。最后我们还可以根据企业现金流量用DCF方法测算企业的价值,华东医药当前不到600亿市值为偏低估。

在最后提示一点,企业现金流量长期为正才能适用DCF进行估值,周期性企业不适用该方法。

风险提示:本文所有观点和涉及到的股票和基金均不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担!文章创作不易,希望大家动动发财的小手,点赞,点亮在看,转发加评论,谢谢大家。