分析企业的商业模式可以从下面四个方面来分析:1、钱从哪来的,有多少有息负债,有多少无息负债?2、资产构成。3、生产经营模式;4、企业现金流。

一 、资产来源

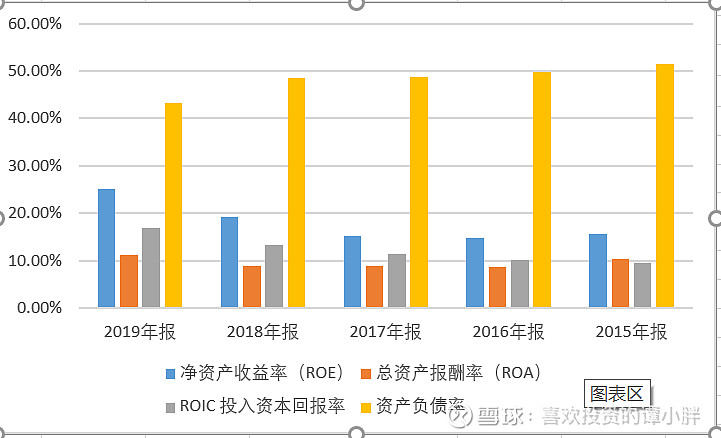

资金的来源我们可以使用三个财务指标来分析:ROE 净资产收益率、ROA 总资产回报率、投入资本回报率ROIC三大指标的大小来分析企业的资金来源情况。

1、净资产收益率ROE和总资产回报率ROA

企业的ROA如果小于ROE说明企业资本来源中存在负债,两者差异越大,说明企业负债越多。

2.ROA总资产回报率和ROIC投入资本回报率

投入资本回报率=ROIC=息税前收益(EBIT)*(1-税率)/投入资本,投入资本=股东权益+有息负债,不包括信用借款。

息税前收益=息税前利润EBIT=利润总额+利息支出。乐普医疗属高新技术产业,享受税收减免政策,税率为15%。

ROA与ROIC适用于推导企业的无息负债情况,企业ROA普遍小于ROIC,而且呈现每年稳步增长趋势,说明企业善于使用财务杠杆,无息负债对于现金流充裕的企业影响不大。

3.ROE净利润收益率和ROIC 投入资本回报率。

ROE与ROIC的比较适用于推导企业的有息负债情况,企业ROE普遍高于ROIC,且每年环比增长基本一致,企业的有息负债处于良性发展的状态。

4.资产负债率

大家可以明显看到,这几年资产负债率逐年缓慢下降,而净资产收益率逐年增长,说明企业的挣钱能力在提升。

二、资产结构

1、固定资产周转率

使用固定资产周转率来判断企业固定资产的情况,正常企业的固定资产周转率大于1是合理的数值,该比例越高,说明企业周转效率较高,属于轻资产公司,大家可以看到近三年乐普医疗的固定资产周转率分别为:1.12次、2.48次、3.77次,企业的周转效率较高且效率在不断的提升,企业并不是重资产企业。

2、流动资产周转率

2016-2019年的企业流动资产率为:0.99次 1.37次 0.28次 0.68次 0.99次;流动资产周转率不低于2适用于大部分一般企业,但并不完全适用于巴菲特最喜欢选择的具有强大持续性竞争优势的超级明星公司。巴菲特持股的很多具有持续性竞争优势的超级明星公司,流动比率都低于2,甚至低于1。比如ibm为1.26、可口可乐为1.1、沃尔玛为0.88、卡夫为0.85、宝洁为0.83。也就是说越是赚钱的公司,流动资产周转速度越快,流动资产占用资金量越小,流动比率反而越低,低于2甚至低于1。结合企业的固定资产周转率,该企业的构成大部分构成是流动资产。

流动资产包括货币资金、存货、应收账款等,大家可以看到,企业的存货周转率较低,应收账款周转率又较高,因此可以得出结论,公司被上下游占用的资金不多,可以推断企业流动资产里存货的货币资金的占比比较大。

三、企业生产经营模式

可以使用周转率来进行分析

1、存货周转率

下图是2016年-2019年乐普医疗的存货周转率

医药医疗行业,平均存货周转率在3-4之间,2-3的存货周转率为较佳,低于2可以归为优秀。说明公司并不靠走量和快周转来赚钱。再结合公司的毛利来验证我们的观点,该企业的毛利多年达70%。说明企业的产品周转模式是“卖得少,赚得多”。

2、应收账款周转率

大家可以将应收账款周转率和应收账款周转天数结合起来看,应收账款周转率属行业正常水准,应收账款周转天数在100天以内,较其他医疗器械公司要低,说明企业能比较及时收回下游拖欠的货款,行业话语权很强。

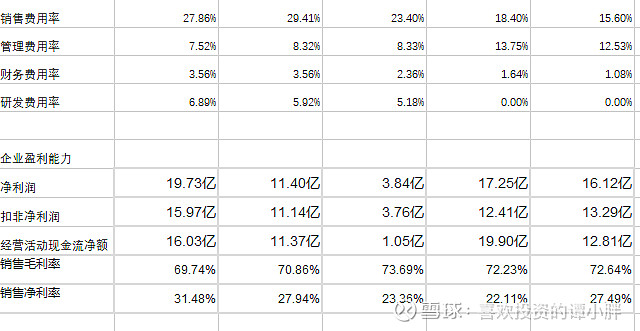

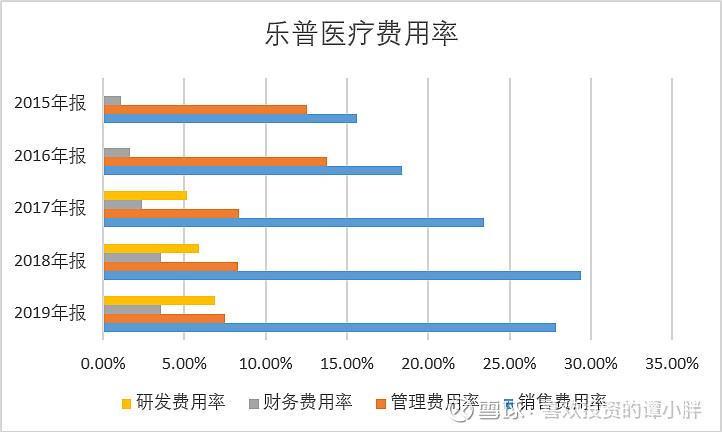

3、费用率

费用率是检验企业的运营经营能力

大家可以看到,2015年到18年,销售费用一直呈上升趋势,2019年,也是医疗医药采集的第一年,销售费用较18年较明显的降低,采集对于乐普医疗也许不是利空,而是机会。未来销售费用应该在20%-30%波动,在行业属平均水平。

管理费用率自2017年开始有显著改善,并且逐年降低。说明企业在管理费用大致保持不变的情况下,大幅提高了营业收入。

财务费用占营业收入占比在4%以下,说明企业不需要靠借钱度日。

研发费率每年逐渐增加,说明企业在积极进取,加大研究投入,进入了快速发展阶段。

综上所述:乐普医疗是一家高盈利,低周转率的公司,在产业链上下游话语权很强,货款变现能力较强,近两年一直在加大研发投入,公司走上了建设自身品牌的道路,目前处于快速成长期。

四、现金流

1、净利润/扣非净利润占比

大家可以明显的看到,这几年企业多年净利润/扣非净利润占比大于1,说明企业都是经过生产经营获得的利润,不是通过非经营活动获得的。说明企业持续看好自己的行业,专注于主业,模式简单,这是成为伟大公司的前提。

通过以上资金来源、资本构成、企业的生产经营模式和现金流的分析,我们可以清楚了解企业整体的运作模式。我们还可以从企业的成长性进一步分析:

大家可以看到该企业近10年的各增长率符合以下排序:

净资产增长率17.71%小于净利润增长率21.06% 、小于收入增长率30.72%,符合一家好公司的指标排序,说明企业可以做到投入更少的净资产来获得更多的净利润。而近5年,净资产收益率、净利润增长率、营业收入增长率大致上是稳步向上的趋势发展。说明企业正在往成熟期成长型企业的路上发展。

通过上面各个角度的分析,乐普医疗展现了其强大的发展潜力。是一家拥有优秀基本面的公司,现在公司估值合理偏低,这篇文章所分析的内容供大家参考,希望可以帮到大家。