最近打算研究一下中药公司,主要看点是老龄化受益,且OTC品种没有集采风险,另外就是中药估值一直不高,股息收益率还可以。

第一家是刚发布三季报的济川药业,研究它主要是因为它现金流比较好,分红收益率有3.5%。

研究之后结论是:1)公司估值低主要是因为三个大品种里面有两个都有风险,雷贝拉唑马上集采、蒲地蓝没有成长性;2)公司的主要看点是现金100亿、估值低、而且分红率有望提升,在目前的市场环境下有一定安全边际;3)随着BD项目的不断落地,以及如果公司销售赋能BD放量的逻辑得到验证,那公司的估值有望提升。

1、主营业务及收入构成

公司收入复盘:

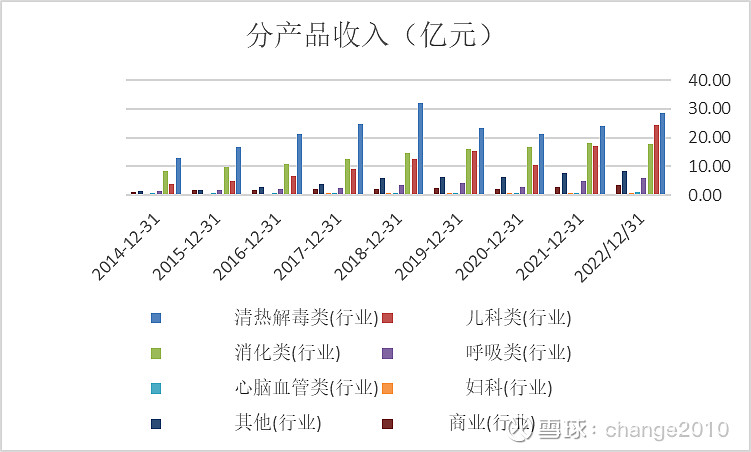

13-18年,蒲地蓝放量带动公司收入快速增长,蒲地蓝高峰收入过30亿。

19-20年,蒲地蓝下滑带动收入下滑。主要原因:1)2018年底,蒲地蓝消炎口服液迎来更严监管。国家药监局发布有关修改蒲地蓝消炎制剂(片剂、胶囊剂、口服液)处方药说明书的公告,增加了恶心、呕吐、腹胀、腹痛、腹泻、乏力、头晕等;皮疹、瘙痒过敏等不良反应,明确指出孕妇和过敏体质儿童、脾胃虚寒者慎用。2)蒲地蓝消炎口服液未进入2019年版国家医保目录。同时,按照国家医保局、人力资源社会保障部通知要求,对于原省级药品目录内按规定调增的乙类药品,应在3年内逐步消化。

21-23年,蒲地蓝恢复增长、小儿豉翘放量推动收入恢复增长。

2、现有产品展望

1)清热解毒类:主要为蒲地蓝口服液,22年收入28亿,占比32%。

按照相关规定, 蒲地蓝口服液已于 2022 年 12 月 31 日前逐步调整出医保支付范围,这一政策的负面影响已经基本出清。

公司在医保外大力开发 OTC 等渠道的销售,根据公司三季报业绩说明会,蒲地蓝零售渠道占比接近60%,且保持增长。

从全国市场来看,2019~2020 年,蒲地蓝口服液的销售额分别为 22.89 亿元(- 15.96%)、18.66 亿元(-18.5%),至 2021 年和 22H1 销售额触底反弹至 21.62 亿元 (+15.9%)、11.29 亿元(+9.9%)。

2)儿科类:主要为小儿豉翘颗粒,22年收入24亿,占比27%。

以 2018H1 上海市样本医院儿科临床处方及诊断数据来看,小儿豉翘清热颗粒以 43,397 的处方量排名第一,超过 TOP2-4 的处方总量。

根据米内城市公立医院销售数据,儿科感冒用药中,小儿豉翘的销售占比从 2016 年的 32.2%持续提升至 22H1 的 50.3%。

2020 年公司将原有糖型的小儿豉翘升级成了无糖型,从挂网中标数据来看,2020 年后小儿豉翘的价格有较为明显的提升,2g 规格的颗粒平均价由 5.28 元提 升至 6.4 元,中间价由 4.05 元提升至 7.31 元。2021年后剂型升级工作基本结束,小儿豉翘价格维持稳定。

2023 年小儿豉翘有望入选儿科基药,从而可以通过基层医院进一步放大收入体量,是驱动公司业绩增长的主力。

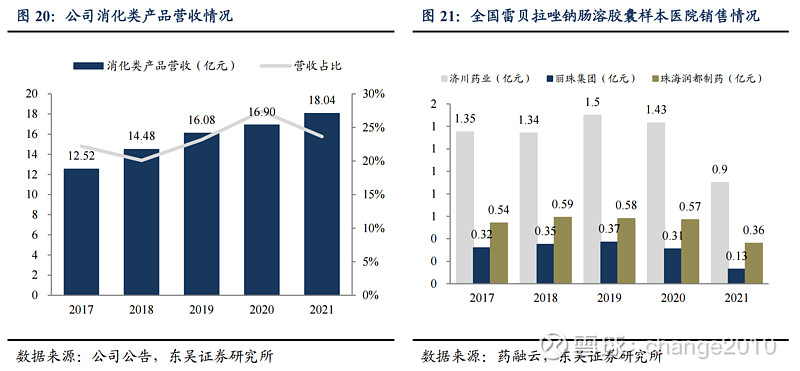

3)消化类:主要为雷贝拉唑胶囊和健胃消食口服液,22年收入17亿,占比20%。

雷贝拉唑已经进入第九批集采,竞争激烈,公司市占率第一达到40%,22年收入12.8亿,23年进入监控目录,已经有所下滑。

无论是否中标,预计都会对24年业绩造成较大负面影响,按照25%的净利率计算,极端情况下损失3亿、14%的净利润。

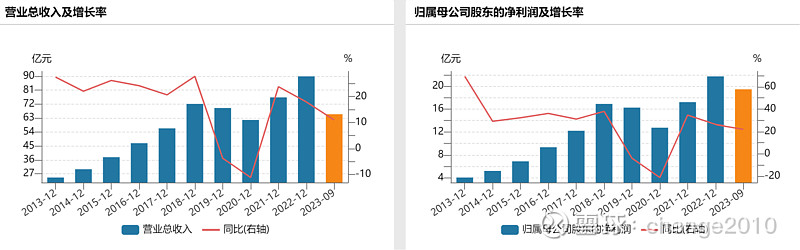

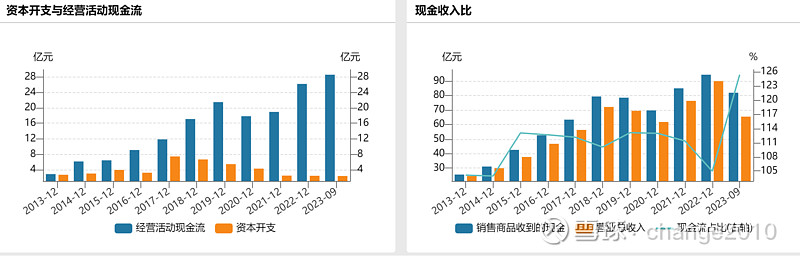

3、现金流、估值及分红情况

公司的现金流很好,经营净现金流每年超过20亿,而资本开支只有不到3亿,截至今年三季度,公司的现金储备已经超过100亿,公司的现金储备主要是为了应对不确定的BD和投资需求。

目前公司市值238亿,减去100亿现金储备之后,PE只有7倍。

过去三年,公司的分红比率在30%+,目前现金储备已经足够,公司也表示未来会逐步提高分红比例。

目前的股息收益率3.5%,未来分红比例提高是看点。

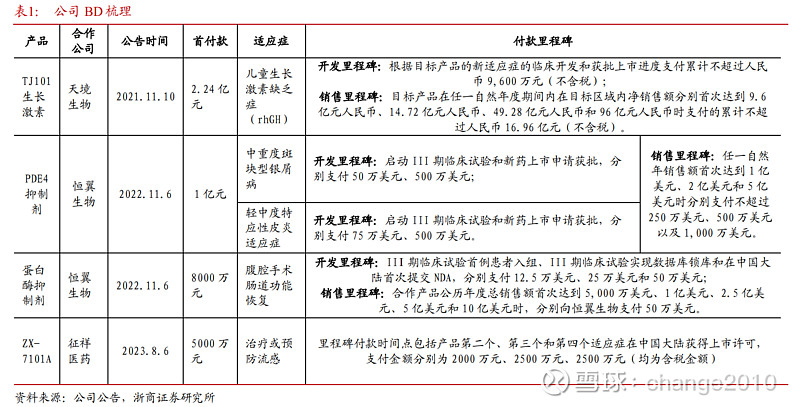

4、BD项目

公司的估值不高,主要原因还是品种太集中,且大品种蒲地蓝、雷贝拉唑都有一定风险。怎样能快速补充大品种,让公司的业绩更具持续性和成长性?只能通过BD。

2022 年 8 月公司推出股权激励计划,并在解禁目标中明确提到 2022-2024 年公司每年引进品种不少于 4 个的目标,已将 BD 合作提升至战略高度。

公司充足的现金流储备可以保障公司后续的BD投入支出,增加优质项目落地的可能性。

另外公司强势的销售能力,尤其是在儿科、呼吸、消化科,可以保障BD品种后续放量。

BD虽然对短期业绩没有贡献,但是能为公司提供新的成长曲线,如果未来公司的BD能力得到验证,那估值有望提升。

目前公司较大的BD品种如下: