$仙乐健康(SZ300791)$ 今天,和大家一起叫了解一下合同生产商龙头-仙乐健康(300791)。

先来看看公司的相关行业背景情况:

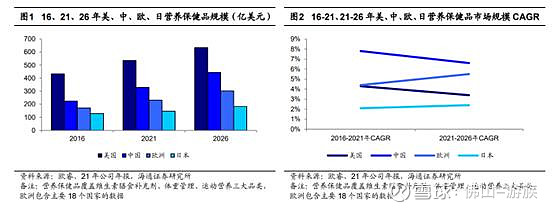

1、VDS 行业发展红利:据欧睿数据,2008 年国内 VDS 市场零售额为 596.75 亿元,2021 年为 1891.9 亿元,2008-2021 年 CAGR 为 9.28%。欧睿预测到 2026 年市场零售额会达到 2515.67 亿元,2021-2026 年 CAGR 为 5.86%。

从竞争格局上看,各国 VDS 行业市场集中度跟政策环境、消费环境等有关联。其中美国实行备案制,品牌众多,渠道业态比较丰富。澳洲属于严监管,品牌相对少,集中度高过美国。国内市场随着《保健食品注册与备案管理办法》在 2016 年 7 月开始实施后,目前 VDS 行业是“注册制”与“备案制”双轨并行,行业集中度也较低,据欧睿数据,2021 年 CR10 为 37.2%,汤臣倍健市占率第一为 10.3%。

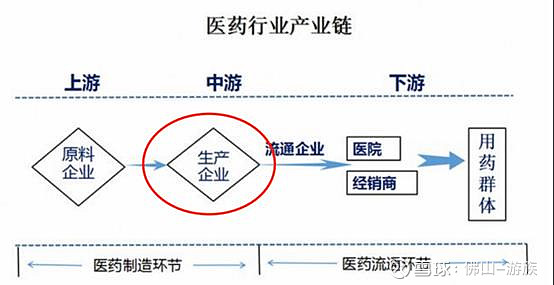

营养保健食品行业涉及到产品开发、配方研制、产品准入生产资质、供应链管理、质量体系管理、品牌营销管理、市场推广等方面,随着行业整体发展壮大,行业内企业专业化分工明显。在欧美等发达市场,合同生产是一种常见的业务模式,品牌商与生产服务提供商之间形成了互相依存的关系,相互促进、协同发展。

2、合同生产商受益于保健品行业发展:在欧美等发达市场,合同生产是一种常见的业务模式,品牌商与生产服务提供商之间形成了互相依存的关系,相互促进、协同发展。 以仙乐健康为例,公司为其他品牌公司提供合同生产服务,完整的产销链条为“公司—品牌客户—渠道商—消费者”。我们认为合同生产商有望享受保健品行业长期发展红利。

再来看看公司的基本面有哪些亮点:

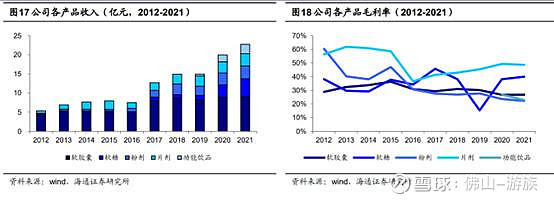

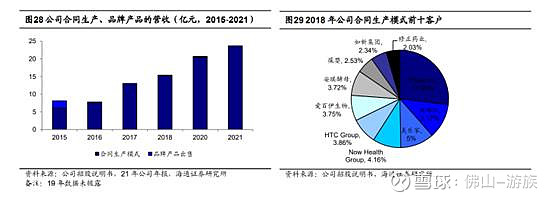

1、合同生产为主,全渠道客户布局:公司的销售模式分为合同生产与品牌产品销售,以合同生产为主,2021 年品牌产品销售额占总收入比例约 1.6%。按照产品开发的来源,合同生产模式又可以分为:①自主开发;②自主开发+客户定制修饰;③客户定制开发;④客户委托生产。目前公司客户主要分布于中国、欧洲和美洲,涵盖医药企业、直销企业、非直销品牌公司、连锁药店、现代商超,以及在营养健康领域拓展新业务的社交电商、食品以及化妆品企业等各种不同类型和经营模式的头部企业。随着客户逐渐拓展,前五大客户的收入占比整体为下降趋势,2016-2021 年前五大客户营收占比分别为 35.08%、29.75%、31.91%、33.81%、24.68%、27.43%。其中 2016 年 1 月向辉瑞制药旗下的 Pfizer Consumer Healthcare 出售广东千林100%股权,广东千林是仙乐健康的下游,主要产品包括鱼油软胶囊、各类维生素咀嚼片、氨糖软骨素加钙片等。

2、大单品转产计划顺利推进,看好下半年收入逐季加速增长:22Q2收入端明显回暖,同增4.97%。分区域看,22H1中国/欧洲/美洲/其他地区收入分别同增-8.44%/-11.58%/16.29%/2.30%,我们预计中国、欧洲在22Q2降幅得到收窄,美洲业务也在原料压力后得到环比加速增长。分剂型看,22H1软胶囊/软糖/粉剂/片剂/功能饮品/其他收入分别同增-2.74%/8.70%/-43.01%/16.31%/10.26%/-46.42%,我们认为粉剂下滑主要由于产品结构调整,预计22Q2软胶囊、软糖、片剂、功能饮品都有较明显的环比改善,尤其在公司有技术壁垒的软胶囊、软糖上表现更佳。收入回暖的背后是公司除了原有的新品打新式增长以外,又开发了现有市场已有大单品的转产项目,事实上是以更强的工艺和品质收割市场份额。预计今年H2整体收入增速有望逐季环比改善:1)欧洲人员充分激励提升订单交付率,中国保健品直销企业客户的颓势有望见底,预计下半年欧洲、中国有望恢复平稳增长;北美延续快速增长趋势。2)去年下半年基数较低。3)中国新软糖产能逐步释放。4)股权激励要求以2019年收入为基数,2022年收入增长率不低于70%,即对应26.86亿全年收入目标,22H2收入增速需达到30.7%。高目标将使下半年团队激励较为充分。