本文内容:核心梳理内贸集运行业的商业模式及未来行业关键点 #中远海控# #中谷物流# #安通控股# $中远海控(SH601919)$ $中谷物流(SH603565)$ $安通控股(SH600179)$

一、内贸集运之“散改集”逻辑梳理:

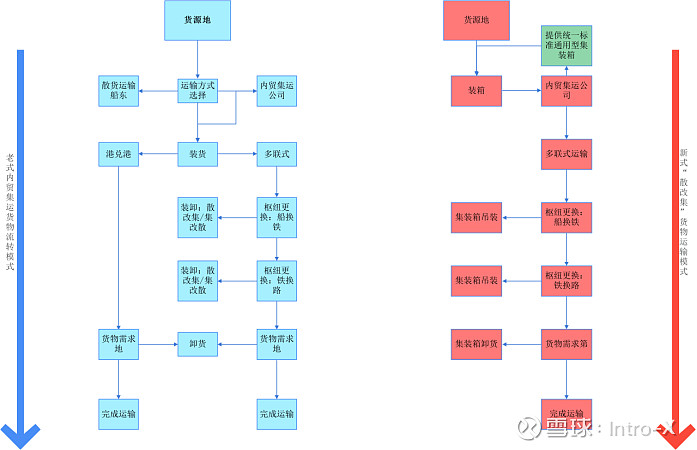

“散改集”:大宗商品“散改集”是指将原本散装运输转变为以集装箱物流运输的一种运输方式。由分散的小型货车或散装车运输的大宗商品,改为由大型集装箱车、铁路、海运等集中的交通工具运输,从而实现物流运输的集约化和规模化。这种方式在多式联运中广泛应用,有利于提高物流运输的效率和降低运输成本。

n 第一层意思:标准集装箱直接吊装较散货改集装、集装改散货少一次货物装卸工序,减少中间装卸时间损耗,提升中间运输效率。(货物从开始运输到完成运输不需要出箱——货物安全、可持续追踪、降低损耗等具有优势)

n 第二层意思:标准化集装箱以后,运输工具可依赖容量增长降低运输成本:大型集装箱车、多节式集装箱火车、大型集装箱船舶提升规模效应,降低单箱物流成本——规模化效应兼具成本与效率。

n 第三层意思:产业自我优化,大宗货物物流运输的集约化。标准化集装箱运输船舶、标准化集装箱的增加会改变散货运输个人(小型)船东的局面,行业进入参与者更迭阶段,散货个人(小型)船东逐步出清,减少中小型(非标)船舶的存量,提升航运通行效率——例如:特殊水域,三峡船闸当前排队过闸期达到一个星期。(单一水域容量有限理论)

内贸集运市场竞争:中远海控(泛亚航运)、中谷物流、安通控股,市场份额分别为40.2%、20.6%、15.8%,CR3接近80%,该行业已经通过了扩张与出清的两个阶段基本形成行业垄断。但仍旧存在私人船东,尤其是在特定区域细分市场(目前没有找到这部分长尾的相关数据资料,无法对长尾部分在“散改集”的作用下做推断)。

散改集的驱动:

1. 集装箱化率提升,运输结果偶转变。2018年我国集装箱化率20.7%,发达国家水平再50%-80%的平均水平,差距过大。

2. 碳中和:水运具备降本+减碳优势。

3. 多联式运输拓宽集装箱运输使用场景

但是在“散改集”的过程中要求:(更多)标准化集装箱、(更多)大型标准化集装箱船舶,预计需要足够的资金推动构建固定资产,因此容易在业内形成马太效应——即强者恒强的局面。由此可以推动对于小型私人船东长期是不利的。而本身行业头部面临的效果其实是一致的,唯一的差距可能是各个公司自己的节奏差距——但是节奏所带来的差距终将倍抹平。

对于这个行业的投资未来的关切点:

l (核心)运力的投放进度:包括固定资产的构建、船舶的结构(平均运力的提升)、多联式运营能力、运力投放的节奏差异的、航线的设置(新增)等等。

l 马太效应:(正常)情况下节奏差异所导致的股价效应或许表现不够突出,因为该行业构建固定资产需要足够的资金实力,而散改集并不是短期可以完成的行业进化,所以持续的资金投入能力是未来的保障。马太效应随着时间的推进预计整体朝着加强的效果去,行业选择应以最优企业抉择,阶段性以把握运力投放节奏为锚点。

散改集情况:降本需求(政策支持)+促进内需(核心锚点)

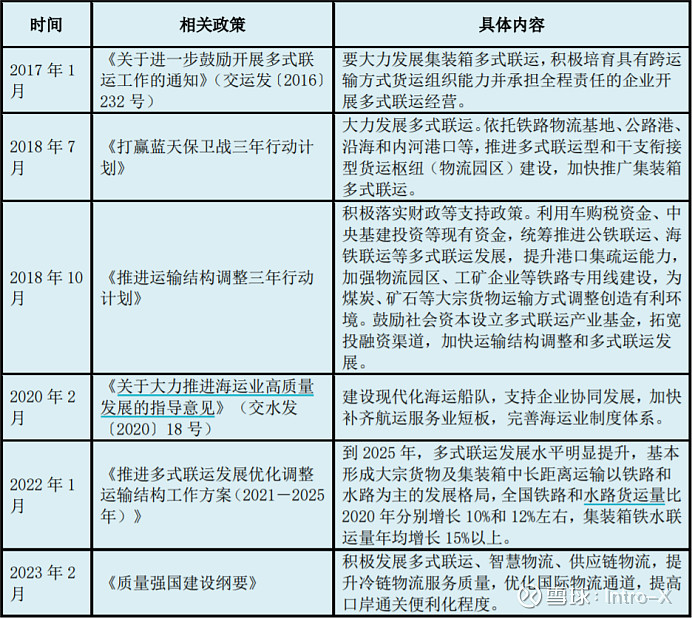

根据 2023 年 7 月 19 日中国 集装箱行业协会发布了《中国集装箱行业与多式联运发展报告(2022 年度)》,报告中指出 2022 年我国铁路集装箱发送量突破 3,000 万标箱,同比增长 19.6%,集装箱铁水联运量突破千万标箱。(引用自安通控股23半年度报告)

二、内贸集运前三对比情况

泛亚(中远海控子)2017年完成散改集,主外贸(远洋);中谷与安通仍旧处于散改集过程中,主内贸,均在2021年纷纷开始外贸业务。

三者的基本情况及业务差异:(以下图表涉及数据均采用2022年)

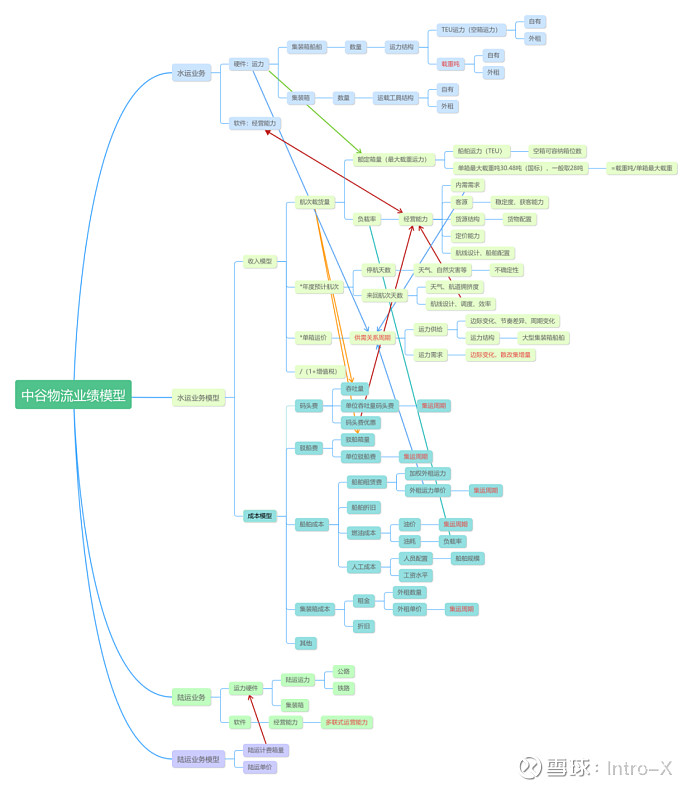

三、内贸集运经营模型拆解:利润差异核心来源于集运周期(更多)+经营水平

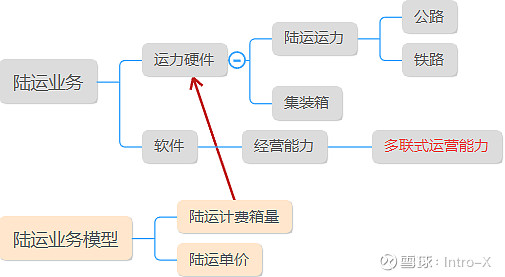

物流运输的业绩核心取决于两方面:硬件运输工具(产能)+软件经营水平(产能利用率)该部分重点讨论水运模型,陆运模型相对简单。

水运运力取决于集装箱船舶的硬件水平:包括集装箱船舶的数量、运力及运力结构(自有、大船占比);以及公司的集装箱(负载工具)规模及结构。

结构优化:大型集装箱船舶的占比越高,平均单箱成本与价格就更低,规模效应更好。

关于运力:载重吨是不变的,船舶出厂就决定好了;而船舶的运力TEU代表的是船舶最多能放多少个空箱的数量。

收入模型:船舶收入=航次载货量*年度预计航次*单箱运价/(1+增值税)

航次载货量=额定箱量*负载率

额定箱量=载重吨/单箱最大载重(国标一般30.48吨,除皮28吨),该部分取决于船舶的设计参数——载重吨。(硬性,一般不怎么变)

负载率=航次来回实际装货箱数/额定箱量。负载率主要跟公司的经营能力直接相关:核心的影响因素包括:内需需求、客源、货源结构配置、定价能力、航线设计与船舶配置等。(偏软性)

年度预计航次=(365天-停航天数)/来回航次天数

停航天数:取决于航线的自然因素,季节天气,自然灾害等;(偏硬性,不出极端情况相对固定)

来回航次天数:也受天气、航道拥挤度影响,另外包括公司的航线设计、调度、效率等影响。(偏软性,经营水平差异带来明显差异)

单箱运价:取决于行业周期——供需周期——运力供给、运力需求;着重边际变化与周期。

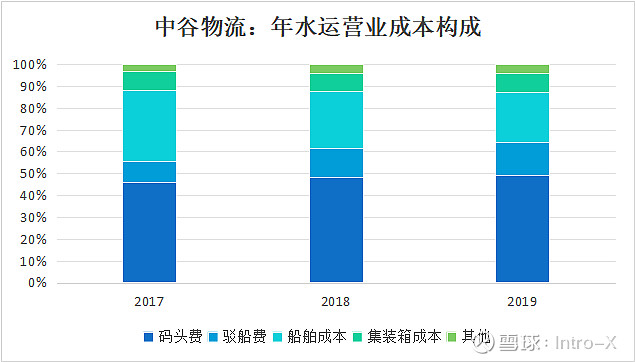

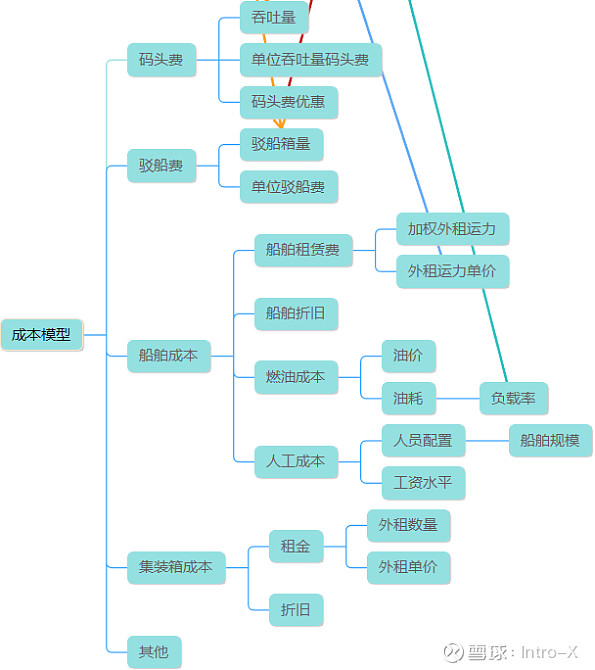

成本模型:码头费+驳船费+船舶成本+集装箱成本+其他

船舶成本结构:核心是码头费、驳船费用

总量上码头费用+驳船费占水运营业成本超过50%,并且伴随量的增长占比提升。(注:数据来源中谷物流招股说明书)

码头费=码头吞吐量*单位吞吐量码头费-码头优惠费。

驳船费=船舶箱量*单位驳船费

上述二者与载货量呈现正相关,单位吞吐量码头费由码头定价,单位驳船费由拖船公司定价,预计规模越大(经营能力越高)的企业在二者方面具有一定的相对优势。

船舶成本=船舶租赁费+船舶折旧+燃油成本+人工成本

l 船舶租赁费:在租赁开始的时间就已经锁定,价格约行业周期相关,预计经营规模越大的企业在租赁价格具有相对优势。

l 船舶折旧:购置船舶时已经确定,参考中谷物流的船舶折旧年限10-25年,年折旧率6.33%。2022年中谷物流船舶交付4艘4600TEU的船舶,合计固定资产因购置船舶增加48185.6万,单艘合计1.20亿,按20年每年折旧762.54万,假设该部分与其他公司采购相比便宜2000万,每年折旧只减少了126.6万,公司层面对于该船只年收入预计1.5亿左右+,在单船只营业成本率影响不足1%,因此判定该部分实际上不会对利润层面造成巨大影响。

l 燃油成本=油价(周期)*油耗(负载率)

l 人工成本=人员配置(船舶规模)*工资水平

集装箱成本=租金(外租数量*外租单价)+折旧

以下是根据中谷物流招股说明书(2017-2019)构建的业绩模型计算过陆运

陆运部分:

四、根据内贸集运模型筛选公司

经营水平对比:

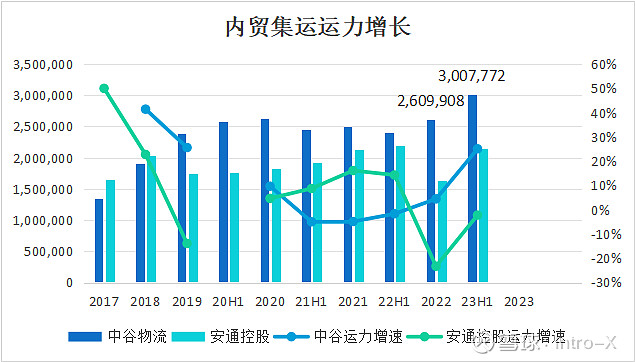

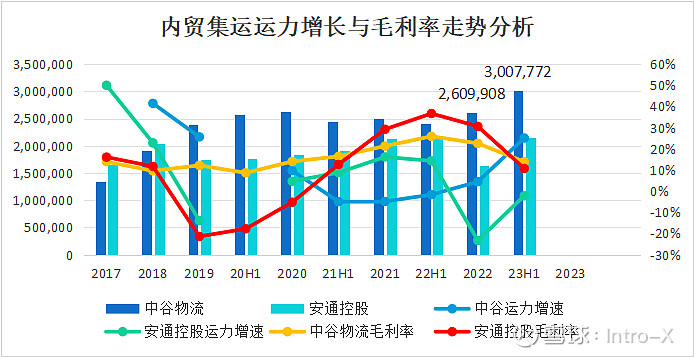

l 运力对比:中谷物流运力增值持续性、确定性更高,集运周期阔运力深蹲

2017年中谷物流运力低于安通控股约30万吨,2018年后安通因自身问题运力迟滞不前,中谷物流18-19年运力快速增长至250万吨,累计较2017年增增长85.19%;安通控股运力顶峰在2022H1,约219万吨,截至23H1约214.56万吨。但是中谷物流23H1已经达到300万吨水平,以22年水平作为参考,仍剩余124.88万吨(=14*8.92万吨)交付中运力预计2024年公司总运力释放至380万吨水平。根据最近期报告:公司未有新增运力准备。

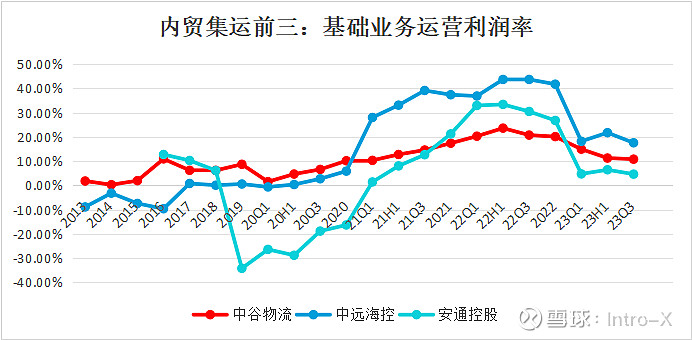

单从毛利率的对比分析来看:中远海空长期居于行业头部,并且相对稳定。

从运力规模上说中远海控是占据绝对优势的,从规模效应上具有相对竞争优势,并且其具有大量的码头,因此其在水运业务成本(码头费占比最大)结构竞争上具有明显优势,因此毛利率水平可以保持龙头。

结合运力变化与毛利率走势分析:规模强者毛利率更具有稳定性。安通控股于2020年末完成重其毛利率水平在2021年扭亏,并且快速提升。但是集运周期价格触顶以来中谷物流毛利率波动更小(存在运力增长),其经营稳定性水平更高。由此可以判断,在下一轮集运周期来临前,中午完成了运力的较大幅度增长,预计将会在业绩上具有明显弹性。这是当期安通控股(运力为增长,甚至当前没有运力增长计划)所不具备的。

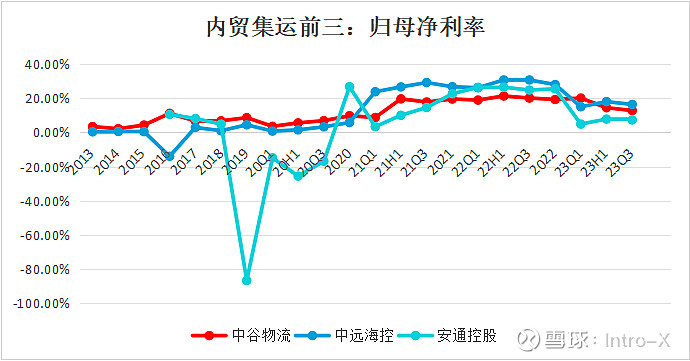

l 整体净利率:与毛利率趋势保持一致,可以预判中谷未来利润断层式增长(集运周期来临)

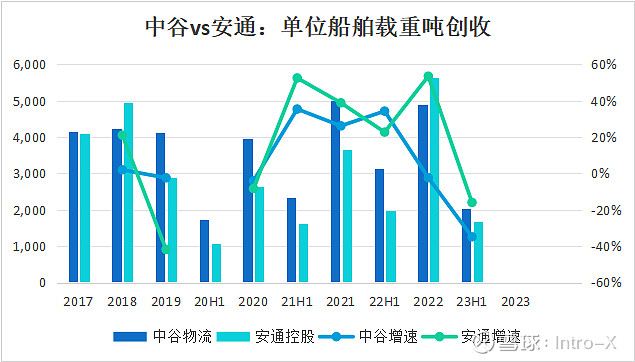

l 运价对比:(数据比较缺,直接对比无法,因此选择对比船舶单位载重吨可以带来的年收入水平对比,注:下述图表中中谷是加权数据)

谷经营稳定性更高,波动性更小。安通在2022年短暂超越过中谷。2022年中谷水平相比2021年下降的原因——2022年10-12月份交付4艘8.92万吨船舶,拉低了该数据水平。安通自2020年末重整以来基本上恢复到正常经营水平,整体来看预期前三的差距都不大。

l 散改集运营/多联式运输对比:中谷多联式运输占比提升空间充足,由此带来的利润率空间相对更大

预计2022年中谷物流多链式运输占集装箱物流运输比接近历史水平60%,中谷多联式运输收入规模达到80亿+水平;同期安通控股多联式物流运输收入79.63亿,占安通物流收入的86.79%,净利润10.06亿,利润率12.63%;

23H1:中谷物流多联式运输收入36.86亿,占物流收入的60.03%;同期安通收入33.44亿,占物流收入比93%,净利润0.71亿,利润率约2.2%。

注:中谷数据来源年报、中报,其中2022年为推测值;安通控股数据来源于年报、中报的子公司数据。

考虑当前的运力扩张情况,中谷物流的16+2船舶购置计划正在交付中,并且该16+2的目标就是为了实现散改集+多联式运输,安通根据最新报告无运力扩张计划,其账上现金+交易性金融资产45亿,远远低于中谷109亿水平。从扩张和未来散改集的市场份额来看,中谷更具有弹性。

由于中远海控资料相对匮乏,并且市值规模较大,由此对中谷的阶段性运力增长取更多观察——仍旧需要集运周期(供需周期),相对目前而言,行业处于运力增长相对加快阶段,预计运价周期暂时难以看到周期反转。