18.12.2020

本文字数:2366,阅读时长大约5分钟

恩华符合“五好”投资标准,即好行业、好公司、好管理、好产品、好价格。

公司简介:恩华药业始建于1978年,前身为徐州第三制药厂,目前为国内的中枢神经系统专科用药领军企业。公司主营业务聚焦于精麻领域,医药制剂领域形成了麻醉、精神、神经三条产品线,在研管线中有一批潜力品种即将迎来收获期。

01ValueTech

为什么是好行业?

麻醉用药市场属于好行业,表现在规模大、持续成长性好;高壁垒领域,新进入者突破难度大。

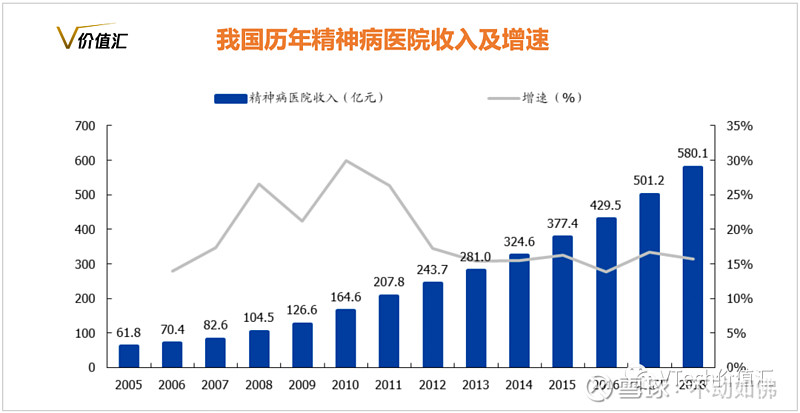

1、精神领域未来有望持续快速增长,恩华精神线品种大多属于快速放量期:精神疾病是多种因素导致的精神活动紊乱,导致认知、情感等多方面异常,影响正常生活。随着现代人生活压力的增加以及对于精神疾病的正确认识普及,精神疾病就诊人数持续增长。截止2018年全国精神医院收入达580.1亿元,近十三年CAGR为 18.8%, 增速快于医药行业平均增速。

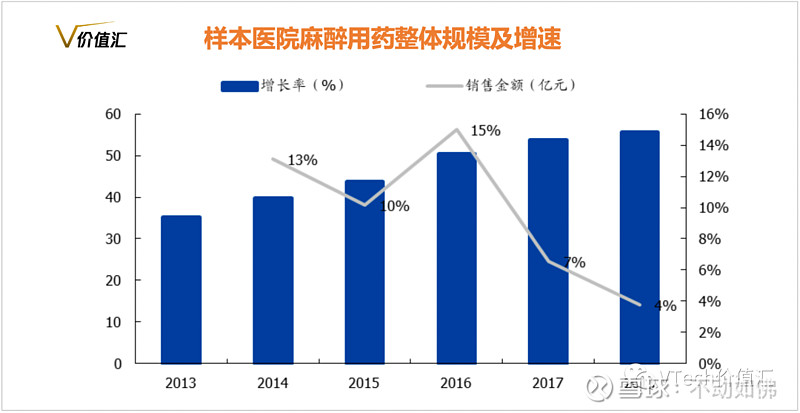

2、行业市场规模大,持续成长性好:2018年样本医院麻醉用药市场规模55.7亿元,预计放大后超过200亿元,过去五年复合增速10%,持续快速增长。其中全身麻醉药占比超过50%,肌松药29%,麻醉镇痛18%,局麻2%左右。

3、麻醉药品属于高壁垒领域,新进入者突破难度大。

1) 管制壁垒为最高的壁垒,难以突破。拥有管制药品资格的企业盈利能力较高,竞争格局可以持续保持,且持续成长可期。其中管制麻醉>一类精神>二类精神。

2)部分麻醉药品虽然无管制壁垒,但是生产壁垒较高。例如吸入类(制剂工艺相对复杂),以及甾体类肌松药(原料药有壁垒)。

3)公司在这个领域积累的销售渠道优势和品牌能力。整体的竞争格局依然比较好,体现的是这个领域的整体壁垒。只拥有一两个品种难以进行学术推广和医生覆盖,需要拥有产品集群和整体的学术推广能力,才能形成一定的规模和品牌效应,否则难以盈利。

02ValueTech

为什么是好公司?

恩华药业是好公司,表现在行业地位排行第三,发展增速较快,财务指标优秀。

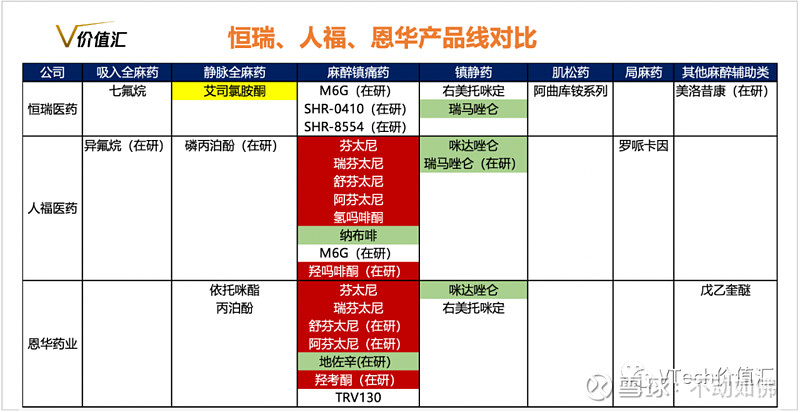

1、 主营业务行业规模前三,但产品线布局最为全面

1)恒瑞医药(非管制类起家,销售能力强,逐步进入管制类):2019年麻醉线收入55.07亿,10年CAGR为31.76%,连续10年超高速增长,毛利率水平接近90%。

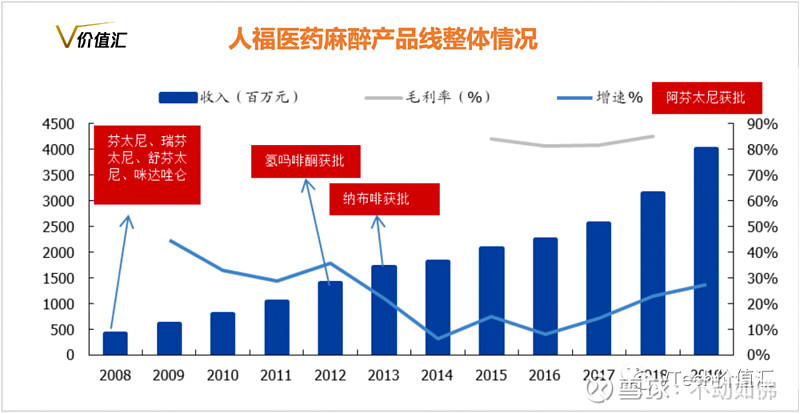

2)人福医药(管制类品种多而全):2019 年麻醉线收入40.05亿,10年CAGR为22.83%,同样是连续10年超高速增长,毛利率水平也接近90%。

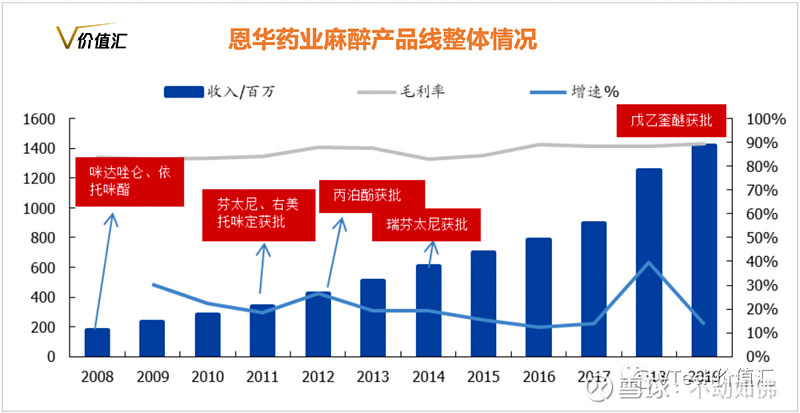

3)恩华药业(精麻领域品种齐全,逐步拓展管制麻醉类):2019年麻醉线收入14.23亿,10年CAGR为20.74%,连续10年保持了较高速增长,毛利率水平也接近90%。

4)公司产品线对比:整体来看,人福医药和恩华药业在麻醉管制和精神管制类药品的布局较为全面,后续在研产品线丰富,恒瑞的麻醉领域的产品主要集中在非管制类。

2、 发展增速较快:总体来看,恩华精神品种包括阿立哌唑、度洛西汀两个放量新品种和利培酮、丁螺环酮、 齐拉西酮等成熟品种。2019 年全年恩华精神线营收 11.01 亿,增速 27%,增速较快。

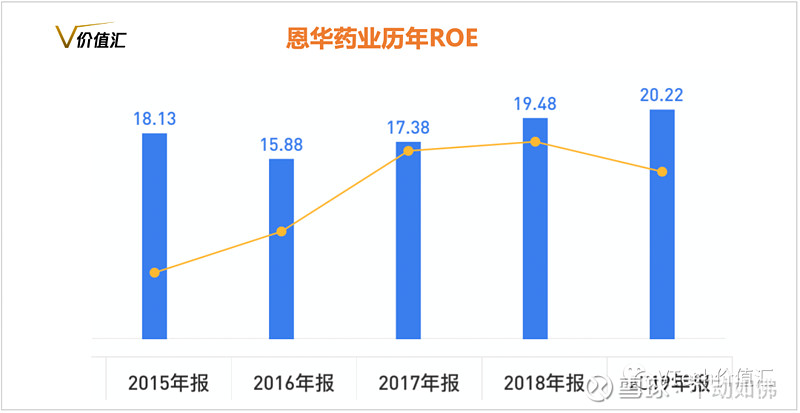

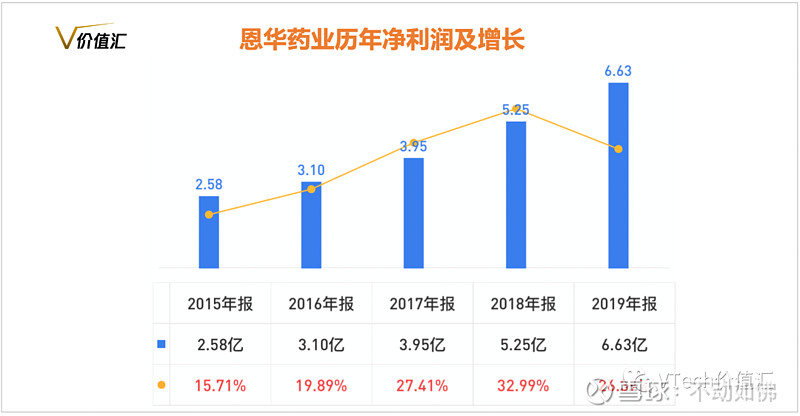

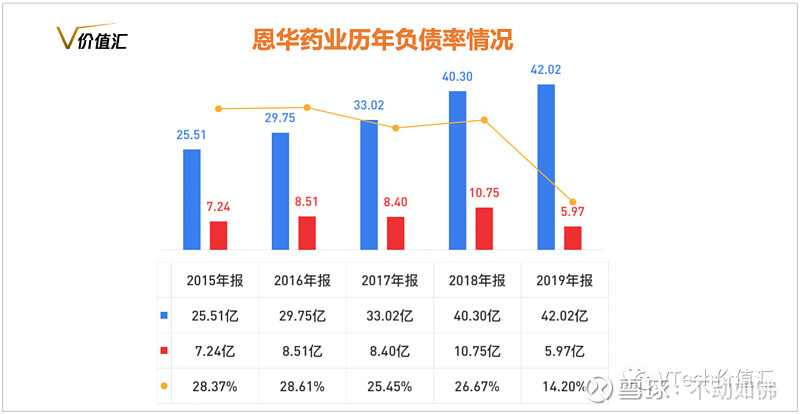

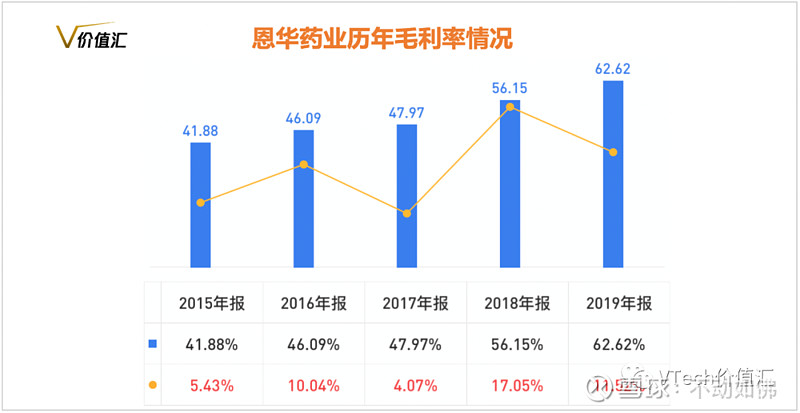

3、财务指标优秀:连续年ROE超过15%,近期超过20%;净利润连年增长且增长率超过20%;负债低于20%;毛利率高于60%。

ROE连续5年超过15%,且目前持续增长。

净利润连年增长,平均增速超过20%。

负债率低于20%。

毛利率高于60%,且持续增长。

03ValueTech

为什么是好管理?

公司管理层学历较高,并持续持有和增持公司股票;公司实施完成2亿股票回购,对企业发展充满信心。

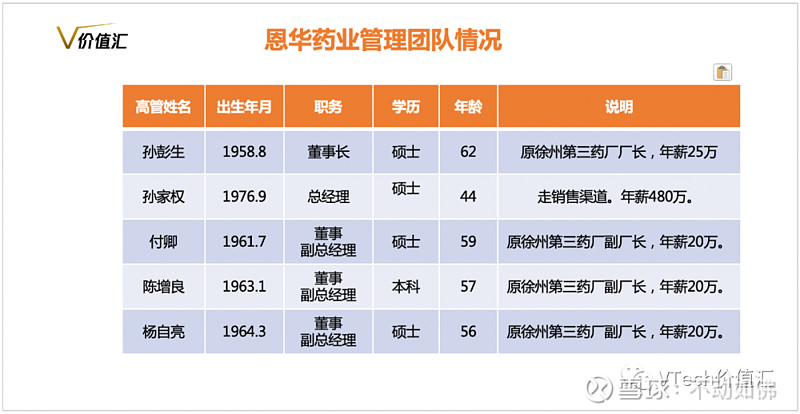

1、公司高管学历较高,持有股权与股东利益一致并增持。

孙彭生目前持股1225.3万,占比1.4%;陈增良持股998.21万,占比1.12%;杨自亮持股938.31万,占比1.05%。

孙彭生与孙家权分别于2018年9月及2019年9月以13.49、11.48元/股价格增持公司股票。

2、公司以17.49元均价回购注销1143.22万股,回购额度2亿元。

11月19日,恩华公布回购计划的第一次回购,回购金额3300多万;

11月26日,恩华回购计划完成,回购额度2亿元,回购的额度用完。

累计回购股份数量为1143.22万股,占公司股份总数的1.12%,最高成交价为人民币17.99元/股,最低成交价为人民币16.62元/股,平均交易价格为17.49元/股,成交总金额为人民币2亿元(含交易费用),本次回购股份已实施完毕。

关于回购注销这事,至少表明两点:

第一,公司认为股价不贵;

第二,公司真的有钱,回购是要真金白银的。

04ValueTech

为什么是好产品?

1、研发实力雄厚,通过以及正在获批项目多

企业在研项目60余个,开展一致性评价项目18个(在评审项目5个,已通过一致性评价项目3个,仿制药在审项目5个)。在研创新药项目11个(3个项目将于2020年申报临床)。

2、细分药物品类市场份额占比达到90%以上,细分龙头优势显著

05ValueTech

为什么是好价格?

恩华药业目前的股价为17.2元,动态市盈率是24倍,市值174.1亿。

公司未来受益于地佐辛、戊乙奎醚、羟考酮、舒芬太尼等品种放量,有望维持复合20%以上较快增速。

基于其业绩增速及新品获批预期,2020-2022年归母净利润分别为8.00 亿元、9.90亿元、12.27亿元,增长分别为20.6%、23.8%、23.9%。

按照20~30的历史市盈率范围,其三年后的市值范围在245.4~368.1亿元。

对应股价为24.2元~36.4元,目标涨幅在41%~111.4%。

目前刚从集采影响挖出的8~15元的深坑中爬出来,最高反弹至20.88元高位,

回撤至17元左右,接近近期的公司回购价,可以说是不错的买点。

综上所述,恩华药业额符合“五好”公司标准。

即好行业、好公司、好管理、好产品、好价格。

值得关注、投资并与其成长。

风险提示:产品获批进度低于预期,创新药研发失败风险,仿制药集中采购预期。