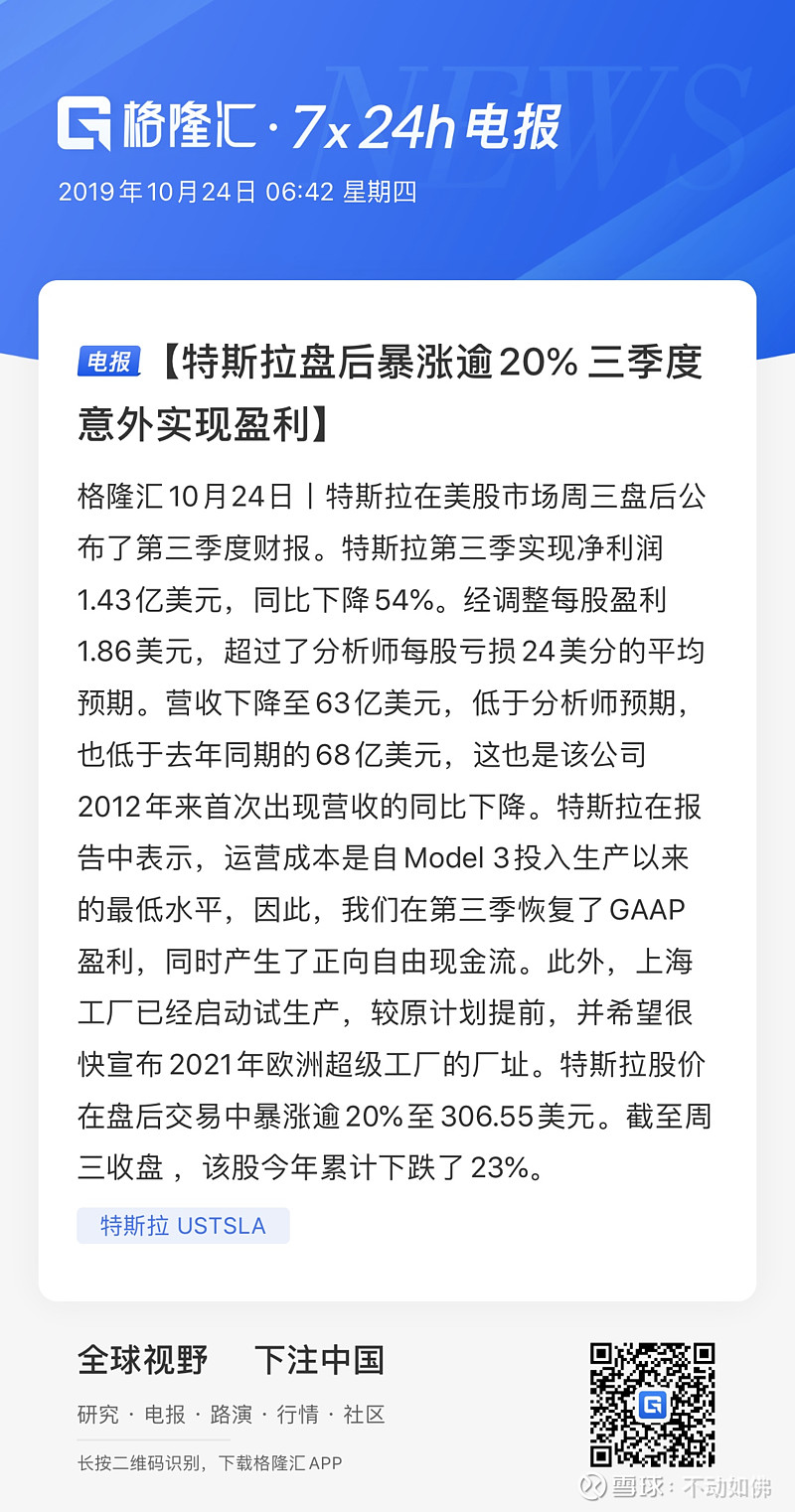

昨夜特斯拉暴涨,盘后暴涨逾20%,主要原因是第三季度意外实现盈利1.43亿美元。

第三季报之后,现金及现金等价物达到了53.38亿,同比增长了79.88%;

营业收入达到171.94亿元,同比增长了20.79%;

研发费用降低9.6%至9.98亿元,市场销售和管理费用降低10.15%至19.47亿元,营业支出降低7.36%至35.87亿元。

整体上来看,营业收入进一步增加,而支出进一步下降,

其整体的财务状况在不断改善。

怎么说呢?

个人感觉整体上的营收增长速度其实略低于预期的,营收增长并没有突破30%;

主要是前期打压的太厉害了,股价上才出现爆发式的上涨。

长线来看,继续看好特斯拉。

领先者持续领先,

续航里程长、安全性高、驾驶体验好,

品牌感好,即使是那些平时开大奔、宝马的人坐一坐,也可以理直气壮的跟他们做推荐。

再有就是发现周围的特斯拉越来越多了。

车库、商城、路上,时不时就遇到几辆,市场上的保有量再不断上升。

昨天在地库上楼的时候就在思考,

像汽车这种产品,怎么能够获得消费者认可,形成品牌的印象才是最重要的。

而后期的扩大产量、降低成本反而是水到渠成的事情。

只要需求旺盛,

随着产能的扩张,制作成本的降低,利润会越来越大。

想想自己这几年买的八九部苹果手机,

总共算下来也就七八万元。

而一辆特斯拉,

顶的上五六十部苹果手机。

一年换一部,也得换上五六十年。

虽然很多人吐槽特斯拉,

但是真正体验一次,

还是会觉得“真香”。

即使是这样的领先企业,很多趋势都能看得清楚了,

股价也能够被打压到177美元,

市值能打压到316亿。

更遑论其他的公司和企业了。

股票市场有时候就这么奇怪,

200美元以下,没人敢要没人敢买;

300美元以上,很多人开始疯狂的抢。

那么,那些疯狂抢的人,

是不是现在应该卖给他们一些呢?!

这种突如其来的暴涨,

打乱了稳步增持的节奏,

反而徒增了很多烦恼。

20.79%的营收增长,还是略低于个人的预期的。

在购置税减免、上海工厂提前投产的情况,

特斯拉将进入新的时期!

300亿市值到400亿美元市值的稳定阶段。

再看一下老朋友金隅集团。

A股在3.6元的地平线下已经徜徉了一年半,

港股在3元以下也已经一年有余,

一个营收即将破1000亿元,净利润即将破40亿元的企业;

市值居然最低给到200亿港元,

这是个笑话嘛?!

50亿买了市价70亿的“龙头”,

然后在港股市场上三折甩卖嘛?

这是个笑话嘛?!

那一望无垠的地平线下,

还有向下的可能嘛,还有低价吸货的机会嘛?!

那平静的地平线下,

隐藏的炽热的岩浆,

只差一个契机,

也许是第三季报,

也许是……

这个契机就像是一个火星,

必然引爆岩浆。

待其喷涌而出,

火花,

炽热,

还有烟雾,

那才是最美的风景!