一、美图和美团,一字之差为何命运大不同?

中午和朋友聊天,谈到他的投资标的。

他在科技公司工作,有一个在美图工作的朋友;

在美图股价11港元的时候,听的朋友说公司要有大动作,会有大的发展。

于是在11港元的时候买入美图,

再然后,

……

就没有然后了。

我看了一下美图的股价从峰值的23.05元跌到了1.76元。

图1、美图股价走势图

他说在5元多的时候卖出了,

而后就有了做空中概股的习惯。

图2、美团股价走势图

然后问我的意见。

我说:

投资的第一要义是不要亏损。

要想避免亏损最重要是两点,

一是不加杠杆,

二是不做空。

不能因为股价高就做空,也不能因为股价低就做多,

或者因为内部消息就做多,要有自己的判断标准。

他听了略有所思,

不知道后续会不会避免这种操作。

然后我也思考,

为何同样是亏损,

有没有简单的指标,避免踩美图的坑,也找到不能做空美团的理由。

另外一个就是高科技非盈利公司的估值问题。

他们的差异,以及判断标准是什么?

二、高科技未盈利公司的估值问题

美图和美团,抛开其业务上的不同,究竟是什么差异造成其股价走势的大不同的?

而且美图从17年3月以前,其股价也是大幅增长的;

为何17年3月之后,股价就再也没有像样的反弹呢?

因为同样是未盈利亏损公司,

比较净利润、营业利润、现金流量的变化都没有太大的比较意义。

唯一可以正向比较的是其营业收入。

因为没有实现盈利,唯一可以给市场讲故事的就是营收的持续增长,因为公司所有的投入都可以看成是为了扩大市场份额;

而连营收都下滑,甚至大幅下滑的时候,讲给资本市场的唯一的故事也讲不下去了。

图3、美图的营收变化

图4、美图19年年中最新利润表

可以看到美图公司从18年唯一正向财务指标营收开始下滑之后,一直到19年中也没有及时的止跌,甚至还有加速下滑之势。

那么反观美团公司呢?

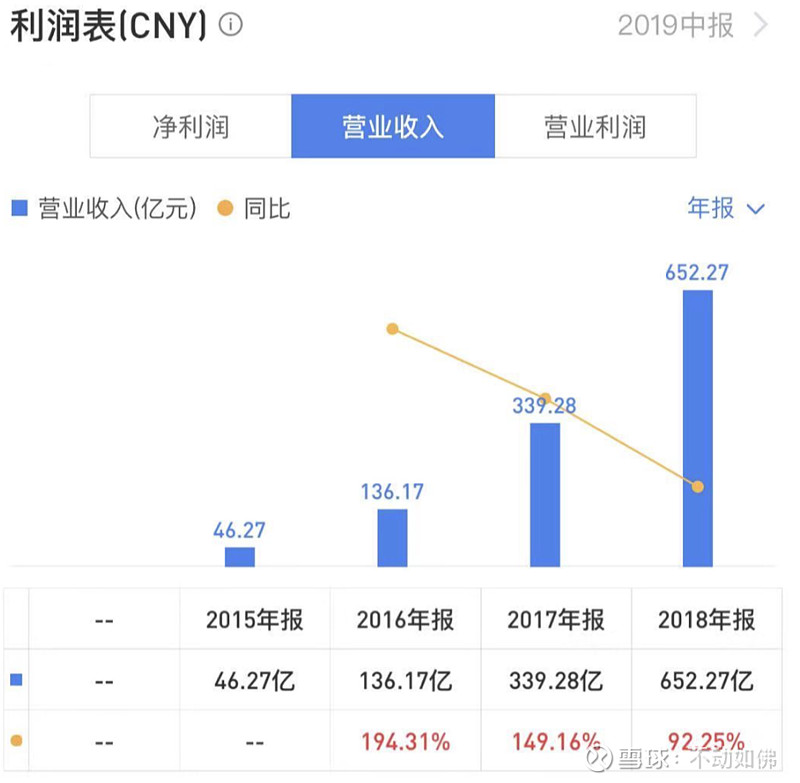

图5、美团的历年营业收入情况

图6、美团的2019年年中的营业收入情况

可以看到美团的历年营收都在大幅增长,

美团18年的营业收入达到652.27亿元,19年半年报有418.77亿元,仍然维持58.94%的增长。目前估值5124.28亿元,市销率5.26。

而美图18年的营业收入只有29.72亿元,19年半年报只有6.68亿元,下降了67.46%。目前估值74.36亿元,市销率4.60。

企业的营业收入,作为是否进入500强的标准,是检验公司市场规模和发展潜力的唯一标准。

从美团和美图两家公司的营业收入对比,

我们可以看出,一个大幅增长仍在飞速成长,一个大幅减少萎缩回退。

其股价的表现也正如其营收的变化。

那么我们可以的得知,

营业收入以及营业收入增长速度衡量一个高科技未盈利公司的最主要的标准。

有了这个标准,我们再来看一下另外两个问题?

一是特斯拉值不值得投资?

二是虎牙能不能做空。

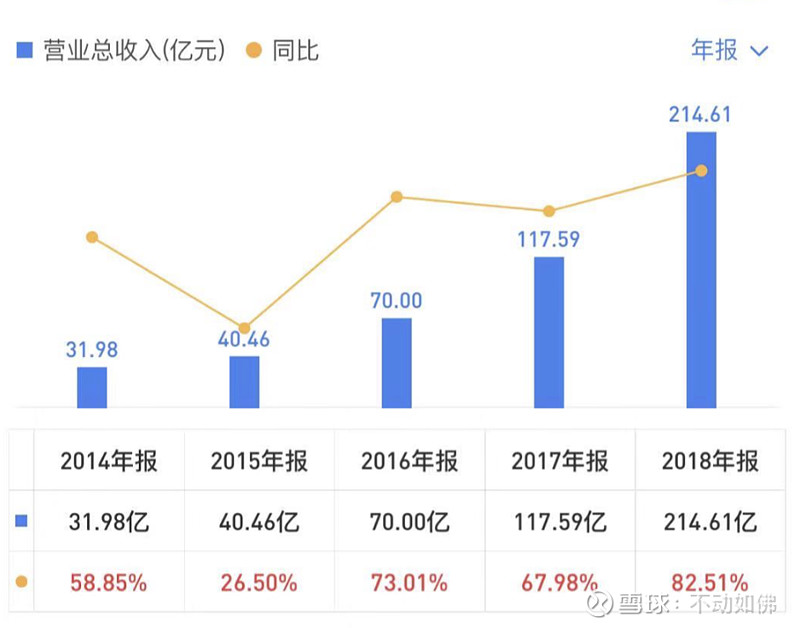

图7、特斯拉历年营收情况

图8、特斯拉2019年中报营收情况

我们可以直观的看出,特斯拉的历年营收都还在大幅增长,而且近半年的营收依然保持高速增长。

特斯拉18年的营业收入达到214.61亿元,19年半年报有108.91亿元,仍然维持46.96%的增长。目前估值444.04亿元,市销率1.77。

对比一下美图的营收情况:

美团18年的营业收入达到652.27亿元,19年半年报有418.77亿元,仍然维持58.94%的增长。目前估值5124.28亿元,市销率5.26。

特斯拉的营收增速略低于美团,而其市销率远远低于美团。撇开行业属性的,再对比美图从最低点的40元增长233%至93元,而特斯拉从177元增长40%至248元。

很显然,特斯拉还是比较低估的;

目前的价位还是值得投资的。

我们再看一下虎牙。

图9 虎牙历年的营业总收入

图10 虎牙2019年中报营收情况

我们可以看到:

虎牙18年的营业收入达到46.63亿元,19年半年报有36.42亿元,竟然达到93.52%的增长。目前估值48.73亿元,市销率5.43。

再对比一下美图的营收情况:

美团18年的营业收入达到652.27亿元,19年半年报有418.77亿元,仍然维持58.94%的增长。目前估值5124.28亿元,市销率5.26。

而虎牙从最低点19.30元反弹至22.34元,也仅仅增长了15.8%。

综上,我们可以看出,

此时的虎牙并没有明显的高估,做空虎牙的理由是不充分的。

小结

1、营业收入以及营业收入增长速度是衡量一个高科技未盈利公司的最主要的标准。

2、营业收入持续增长,营收速度保持持续高位是高科技未盈利公司能维持高估值的最主要因素;也是美团股价和市值持续走高,而美图的股价和市值持续走低的原因。

3、从营业收入增长变化、市销率、营收增长变化率情况来看;特斯拉是值得投资的,而做空虎牙的理由是不充分的。