海康三季报+业绩交流会的阅读后,相当于吃了两颗定心丸,一是对经济复苏的研判,二是对企业数字化迫切的程度。

1. 复苏进行时…各BG踩着自己的节奏🎶

前三季度营收612.75亿,同比增长2.6%,归母净利润88.51,同比增长0.12%。终于不再是营收微增,净利润负增长了。

对比去年同期,毛利率增长2.5个百分点至44.85%,毛利绝对值增长21亿,三费合计179亿,多支出了15.5亿,其中研发费用多支出8.5亿。但研发费用从二季度的13%下滑到10%。所以三季度净利润的提升更多得益于三费支出平稳,这背后是生意好做了,研发利用率提升,费率自然下降的逻辑。

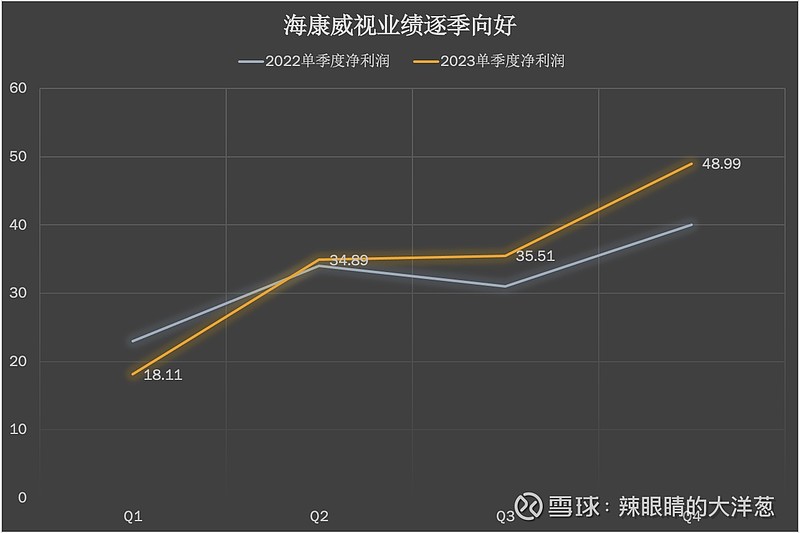

单看三季度,营收237.04亿,同比增长5.52%,归母净利润35.13亿,同比增长14%(扣非增长18%)。

数据可以看到从一季度大幅负增长,到二季度微增,三季度达到双位数增长。逐季复苏的曲线,漂亮!

主业三大BG来看,EBG仍是复苏主力,虽然三季度没有公布具体的数字,毛利率增长来看(因为行情好的时候可以挑毛利率高的生意做)肯定比二季度增长的两个百分点要多。EBG三季度营收占国内主业接近45%。

中小企业BG,中报数据负增长8.5%,三季度单季度转正。需要注意中小企业BG是最直接反映经济复苏状态的。这又是一个乐观的信号。

PBG仍受限于地方ZF财政紧张,管理指出三个明显复苏迹象:招标数量金额开始止跌反弹、工程项目竣工数持续上升、zf专项债推出。

PBG另一个看点是:传统业务,也就是交警安防领域,占比减少至占主业15%,而受到中央补贴如森林防火、自然保护区的业务开始增长。这很容易理解,传统业务占比减少是必然趋势,1是市场逐渐饱和,加之业务成熟度提升单子大了引来其他行业巨头进行竞争;2是海康不断创新探索新的业务领域,而上述例举的两个领域早先我已在【海康威视】公号视频号看到过很是惊叹,截个图给大家感受下。

此外,创新业务延续上半年增长,海外业务增速提升。

2.观澜大模型

这次业绩交流会,令人意外的是管理层透露了观澜大模型。在此前,大模型极为火热,被问到是否有自己的大模型,管理层回应大致意思我们不趁热点,认清自己的能力边界,踏实干活。

这次是管理层变了吗?如果我们仔细看大模型的介绍,就会发现,海康使用大模型只是通过观察借鉴业界做法,优化原来干活的工具而已,本质没变。

“我们的大模型叫观澜。观澜这个名字源自《孟子·尽心上》,所谓“观水有术,必观其 澜”,“观澜”寓意尽心知命,追本溯源,了解事物的根本。”

尽心知命,追本溯源,了解事物的本质——道出了海康的价值观及其安身立命之本。

云计算的兴起,巨头们忙着帮企业客户建数据中心、上云服务。业务体量大,前景好,易于复制。海康知道那不是自己的业务领域。

海康的业务是碎片化的,是走进实体制造业,发现有一个个具体的切实切实的痛点,比如恶劣甚至危险的工作环境、比如大量重复劳动、容易人为疏忽造成巨大损失的场景里,海康研发人员深入理解这些需求,通过感知技术、软硬件开发和算法来实现自动化、智能化。

在这些大量的碎片化需求里,尽量做典型的、可形成规模的场景,在一堆堆碎片里做选择,努力在人文关怀和企业盈利之间做到平衡。

介绍中提到的“蒸馏”、“产品端小型化部署”,像上面提到的碎片场景,你给人家云端部署,很多情况是不适用的,海康选择更切合客户实际的做法,同时体现出海康碎片化场景的优势。这是那些优秀的软硬件工程师投入研发、兢兢业业努力为实体企业创造价值的海康应得的。

大家都知道现在的算法技术越来越成熟,给大家看看通过蒸馏后的小型化效果,可以识别我们刚孵化不久的两只小乌龟,识别这么高!

3.主要风险跟进分析

这里指的是海康生意模式附带风险。首先看存货,高科技原料封锁的风险,仍是通过保持高水位,另外对美最新GPU限制,管理层认为对海康业务不构成影响。但长期对我国人工智能发展会有影响,这里有些担忧对腾讯的影响。

言归正传,本期的存货帐面价值195亿,较上期增加5个亿,预付款多了6个亿,小幅增加。

应收账款自从中报分析后,是比较放心。但因其占资产比重较大,还是例行关注。应收账款账面价值从去年同期的299亿到本期350亿,增幅17%,这里面有营收增长和PBG的回款放缓,PBG回款这块管理层本期也做了回应,过去经验来看不会不还,而且看到有些地区有积极的信号。

从销售收现来看,本期数字是640亿,高于营业收入612亿,也远高于去年同期的销售收现595亿。

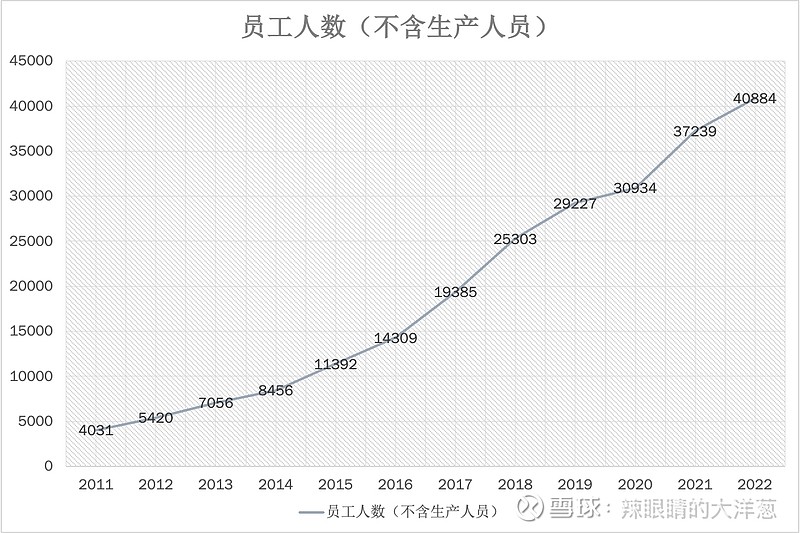

最后,再聊聊薪资粘性风险,海康的业务高度依赖信息技术人才。而薪资的风险体现在两方面,一是业务扩大、场景丰富需要更多人才投入,二是人才薪资增长。随着近些年我国信息化技术的快速发展,以及友商提高薪资挖人的操作,这方面的运营压力真的很大,也是去年净利润下滑的因素之一。

本期业绩交流会上,管理层明确表示人员数量除生产线工人外保持在4.1万。这里顺便拉了下历史数据,差不多跟去年持平。

但如果经济快速复苏,市场上出现很多业务机会呢?要增长还是要稳健?管理层回应:2022年是个教训,除非看到明确的机会。

张磊说在耶鲁大学的求学实践,让他认识到与以往认知完全的不同的思维模式,即:“诚实地面对自己的内心想法,比正确的答案更加重要。”

是的,我的经验和知识永远都是不够用的,但是认清自己,了解自己的盲区、坦然接纳自己的错误是重要的。毕竟,弱小和无知不是生存的障碍,傲慢才是。

我看到了,诚实、坦诚的管理层。A股还有哪家企业能像这样与投资者坦诚沟通呢?所以,知道了海康的生意模式只能算是二三流,持有海康注定没有天生命好的企业睡的踏实。但,投资海康,追随优秀的管理层,穿越种种困难和不确定,会获得投资收益和睡的踏实之外的东西,这也是我所追求和渴望的。