8月31日中报出来,我当天迫不及待地打开看完,非常滴流畅。不得不说,这是五家主要持有企业中最易读的一家,没有之一。看完以后,有种通体舒畅的感觉,总之,满意~不由自主地打开冰箱摸了盒冻榴莲作为下午茶大吃起来,真香啊!

全国化和品牌升级

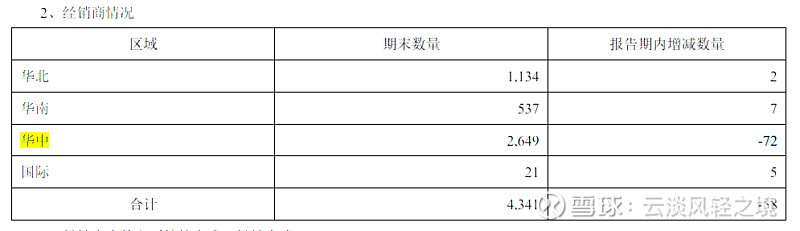

大区来看,华中地区上半年销售额95亿,同比上涨27%,华南地区销售额6.96亿,同比上涨45%,华北地区8.21亿,同比上涨35%。从增长率来看,华南和华北地区的增速显然是高于华中这个核心区,说明全国化进程顺利推进中。中报公布的净销售数据看到,华南和华北地区的经销商数量仅增长7家和2家。

这与去年上半年公布的经销商数量——增减对抵后仍有31和54个差了不少呢,由于这期没有分别公布增加和减少的经销商具体家数,猜测有两种可能,因为上半年行情不好,有一部分经销商资金链断裂等原因降价扰乱市场,被取缔了不少,所以新开发与取缔的经销商数量对抵后增加家数减少;还有一种可能就是公司在渠道这块重点抓经销商的精细化管理,上半年的情况引发对经销商考核更严格。总体来看,与去年同期比,经销商总数还是增加了248家。

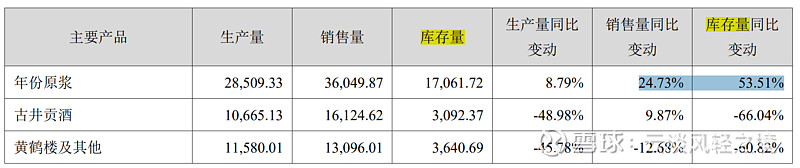

从产品系列来看,年份原浆销售额87.6亿元,同比增长30%,增速显著高于另外两个系列。古井贡酒的成功品牌升级,占了他所在的核心区安徽合肥的经济转型带来经济增长,百姓手里有钱了,当地传统的酒文化,古井有好酒还讲得好故事,促进了快速增长。

年份原浆的库存量同比增长53%,中报的解释是根据收入增加,产品备库所致。

净利率提升,费用化精细管理

古井2023年营收113亿(25.6%),净利润28亿(45%)。毛利率79%,同比提升一个百分点,。净利率25%,同比提升3个百分点。古井上市以来,在六大白酒企业中,净利率最低,近些年毛利率逐渐上来了,这与品牌升级、次高端定位带来的高毛利率的年份原浆品类销售额占比提升有直接关系。但,销售和管理费率合高仍是一个关注点。

中报乐观的看到,销售费用30亿(17.45%),管理费用5.8亿(4.44%)增速均低于营收25.6%的增速。销售费用中,促销费用和员工薪资仍是保持跟营收相当的增速,说明渠道布局、门店促销推动着营收增长,品牌宣传的广告费用基本与上期持平,广告费投放更加精准。

古井贡酒当前是仓位占比较低的,因为持有时间较短,在研究上花的时间也是最少的。接下来,一方面会提高仓位占比,同时还会花些时间对古井更多的了解和分析。

在上半年的局势下,能交出这样的业绩答卷,相信下半年会更好。