$腾讯控股(00700)$ Q2营收1492,同比增长11%;非国际口径净利润375,同比增长34%。经营现金流净额407亿,扣去资本开支30亿,媒体内容成本63,租赁负债15亿,还有299亿。总体上略超过预期。

一、各业务板块情况

1.增值服务同比增长4%创收742,主要亮点在国际游戏19%的增长,创收127亿;本土游戏持平创收318亿;社交增长2%至297亿,由于小程序游戏、音乐付费客户的增长;但部分被游戏、音乐直播收入下降抵消;

2.网络广告收入增长34%至250亿,得益于视频号广告的强劲需求,以及机器学习算法的优化提高广告推送精准度。

3.金融科技与企业服务收入增长15%至486亿元,得益于支付商业活动增加,企业服务收入改善,视频号直播交易的创收,云服务微涨;

以社交池为基础的商业版图越挖越深,也越发牢固了,13亿人每天都离不开微信,上面承载了吃喝玩乐购等生活所需,小程序商城+游戏;视频号学习+娱乐+看广告买买买,有钱存在理财通、零钱通;视频号这个优等生在广告这块大蛋糕上面越发作为,为网络广告贡献30亿营收,在直播带货这块开启新的创收模式,未来可期。

$腾讯控股(00700)$ 现在三个主要领域的用户数量早已稳定了,增长不到哪里去了,唯一就是把现有用户服务好,让大家开开心心的在上面花钱、学习、享乐。

二、非国际会计准则

腾讯的主业早已不仅是以社交、游戏为主业的互联网公司,另一个重要角色是社交为基础的互联网行业投资巨头。——资产总额来看,本报告期的总资产1.53亿,投资公司的上市公司公允价值4354亿+非上市公司账面价值3470亿,合计为7820亿,占总资产的52%,剩下48%里有3459的类现金。你看看,投资的资产远远大于主业的经营资产了。投资业务到底赚不赚钱呢?投资收益包括:1.投资标的盈利应占份额、2.公允价值变动(浮盈)、3.买卖价差。

因为互联网公司前期都是要烧钱,所有投资公司的盈利加起来通常也还是亏损,公允价值变动这个浮盈浮亏没有落袋也不能算,所以真正赚钱的,主要还是买卖的价差。腾讯在投资这个板块还是很赚钱的,2022年,非国际准则净利润1156亿,国际准则净利润2248,减去1156后,得到1092亿,这么多是投资赚到手的真金白银。

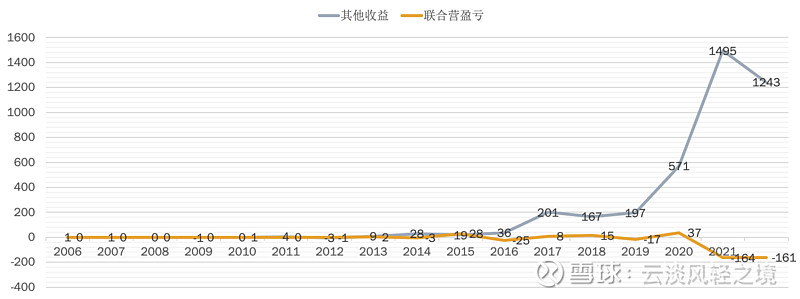

拉一下两个科目的历史情况,其他收益净额里面记录的是公允价值变动、处置掉或者部分卖掉投资部分份额、减值准备那些非周期性的业务。分占联营的盈亏是联营公司盈利腾讯所占的部分。

因为去年前年分掉京东、美团的股票,可能跟上面调查赢家通吃、强强联合的反垄断有关系,或许也跟管理层觉得已经养肥了就卖掉,不然肉柴了不好卖有关。今年互联网应该可以安心搞事,加之当前旗下这些上市公司市值缩水厉害,估计不会有大额的买卖价差了吧。

报告里“非国际准则反映的是核心业务的业绩”,这里的的【核心业务】指的不是腾讯三大主业,而是扣掉了买卖价差、交易产生的那些七七八八钱,还有一些非经常项目,比如罚款、慈善相关的项目。

本报告期的净利润从261调整到375,大头在股份酬金66亿,主要是给到员工的股权激励,联想到昨天深夜发出来的股权奖励,以及雪球上的“穷了股东富了员工”的讨论,这个数据是值得后续花些时间整理,包括$腾讯控股(00700)$ 的股权激励与员工创收的计算方法与行业的对比情况。

有一个叫【回望来时的路】这个视角,《腾讯转》里描述在腾讯申请上市过程中,刘总当时还是高盛投行的人,在这次合作中相互对上眼,他刚进腾讯的时候收入还是低于高盛的。当时腾讯要发展壮大,主要策略是把手伸的很长很长,哪个领域赚钱都去抓过来自己做,终于被360拼死摆了一道,那真是深深的创伤、后怕和反思,唯有成为一个平台、孵化+投资扶持,然后一起赚钱这条路行得通。后面这些年人家确实也把投资这块做起来了,帮助公司和股东赚到了钱。另外,做投资这里面可以有很多猫腻吧,马哥是个明白人,给他赚够明面上的钱,还用股权把人家绑定在一艘船上。

三、2023年盈利预测

国际准则的净利润没法预测,因为完全没有任何迹象了解到他们会不会卖出哪家持有的企业股权,能卖多少钱,价差会有多少哈。

非国际口径的净利润上半年是701亿,去年是1156,今年超过去年是没有任何悬念的额,下半年本土游戏这块会好些,因为7月份上线了一些新游戏,加上商业化内容推出的少,为了引流吧。视频号的继续挖掘,应该还能继续贡献更多利润,随着刺激政策落地,经济逐步复苏,乐观且坚定认为下半年会比上半年好。预计全面非国际口径净利润在1500~1680之间。