说来话长,去年行情反弹前再次进入股市,相继买了几只股票,目前盈利还是不错,想想还是分享一些心得和体会吧,至于买了哪些股票,大家可以翻阅一下我的历史文章,以史为证!收益率没有非常高,但是跑赢通胀和银行理财收益率是没有问题的,想短时间赚太多的钱,不好意思,做梦!贪心太重的人都是赔大钱的人!

这些天工作之余又花了很多时间研究了一下新天科技,主要是注意到了新天科技的业绩情况以及财务状况。

先了解一下公司的大致情况,新天科技是 A 股上市公司中唯一 一家兼具物联网智能水表、燃气表、城市管网监测以及智慧农业节水等产品的综合解决方案提供商,也是典型的研发、生产、销售一体的高新技术企业,各方面并重;且该公司在这个领域已经深耕了近20年,公司凭借自身深厚的技术研发实力,已经在智慧能源信息化领域构建了完善的物联网产业生态。

从公开数据来看,2008年以来,总资产规模从 2008 年的 1.00 亿元增长至 2018 年的 24.69 亿元,十年增长24倍;净资产规模从 2008 年的 0.47 亿元增长至 2018 年的 19.30 亿元,十年增长 40 倍。营业收入规模从 2008 年的 0.85 亿元增长至 2018 年的 8.55 亿元,十年增长9倍。这是典型的蓝筹股,但是公司股价除了在15年的那波牛市中冲击了一次高峰,其他时间并没有再创新高。 这也说明他是被低估的。

2018 年年报显示,公司约57%收入来源于物联网智能水表,约20%的收入来源于物联网智能燃气表,这两项构成公司约 76%的营业收入。

2018 年度智能水表实现销售收入30,155.95万元,比上年同期增长3.63%,物联网智能水表实现稳步增长,工商业智能流量计实现翻倍增长。稳居行业龙头地位。

结合新天科技近几年市场的开发,客户结构由地方性燃气公司逐步向大型燃气集团集中。已经与几大燃气集团达成长期战略合作,与中国最大的燃气集团华润燃气旗下近百家燃气公司进行业务合作。智能燃气表从2014 年销售额3764.62万元增长至2018年1.67亿元,增长近5倍,从这个数据来看的话公司发展处于增长期。

2016 年新天科技作价 1.05 亿元收购新三板公司万特电气 52.5%的股权,查询了解到万特电气是国内电力培训系统细分领域的龙头企业,市场占有率约为 70%-80%。今年上半年,万特电气半年利润大幅扭亏。营业收入 2970.78 万元,同比去年增长 98.3%,去年 全年盈利 957.84 万元。说明16年的那次收购开始给公司带来盈利了。

判断一家上市公司质地的标准除了良好的经营业绩外还有一个就是看公司财务状况——上市以来,销售商品提供劳务收到的现金/营业收入稳定处于 99%上下,这说明公司形成的销售基本能够当年回款。经营性现金净流量/净利润平均水平为84%,仅2015 年和 2017 年两年略低,分别为 59%和 43%,其余年份均处于 70%以上。这说明公司产生的净利润绝大部分均形成现金流入。2018 年应收账款周转天数 149 天,应付账款周转天数 148 天。从公司应收账款周转天数也能得出上述相同结论。公司应收账款周转天数和应付账款周转天数有所提升,但整体均处于 5 个月以内,上下游关系非常健康。很容易理解,公司下游客户以水务公司、水务局、燃气公司、电力公司等公用事业单位为主,下游客户资金充裕,因此对于产品供应商拖账欠账现象极少发生。新天科技自上市以来也通过并购进行产业扩张,但其一直走低负债运营之路。上市之前,公司资产负债率为33.39%,上市至今,其资产负债率一直低于20%。资金宽裕带来的是,上市至今,公司未曾承担财务压力,且财务费用一直为负数,这说明公司经营性现金流质量良好。

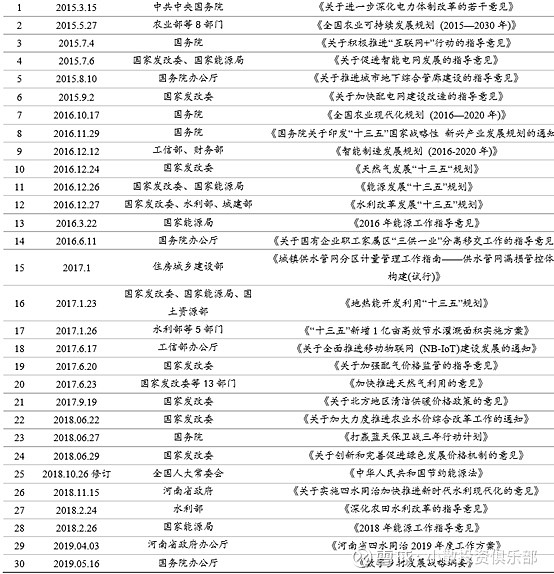

再结合行业政策来看,国家政策是大力支持的,话不多说直接看图

行业政策支持,在加公司业务发展、财务质量优良,结合目前股价又是被低估,作为价值投资者,不选择这只股票那你应该选择什么呢?

股票做的是投资,投机风险太高,心急吃不了热豆腐