近期市场持续出现沪强深弱格局,创业板表现明显弱于主板市场,这与近期医药板块持续出现调整有着非常大的关联,创业板指数近三分之一是医药板块。

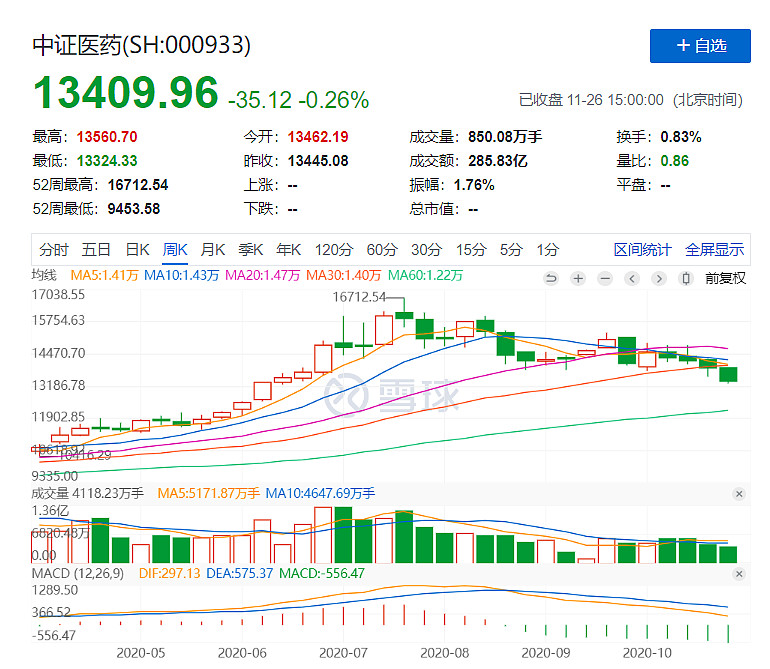

医药板块持续出现调整,已经连跌了4个月了,连续被重锤,中证生物医药指数调整超过24%。年初热议的“好赛道”现在犹在?

从盘面上来看,市场偏好悄然发生转变。从8月开始这一波下跌,有部分是对短期高估值的修复。8月初中证医药市盈率达到了60倍,接近2015年的高峰时刻。另一方面,随着国内经济复苏,流动性边际收紧,对高估股票有一定承压。随着三季度业绩兑现,利好预期落地成利空,资金提前流出。机构对医药的抱团瓦解,转而在顺周期板块集中发力,相对高估的医药,便宜的金融、周期更具有吸引力。在8月初,银行股基本上还处在破净状态,中证银行指数的PE处在自2016年以来的新低。现在中证医药的市盈率有所下杀,但是合适企稳也不好说,但大概率很难回到2018年那样的惨状。

当然,整个医药行业也迎来了一些利空,导致市场恐慌情绪下跌。首先,进入11月份疫苗研究成果陆续发布带来全球疫情预期明朗化,市场担心欧美率先研发完成挤占市场份额,带来情绪扰动。全球市场非常广阔,而具备疫苗研发能力的国家又十分有限,所以对国内新冠疫苗的市场空间其实不必那么悲观。据新华财经报道,国药集团日前已经向国家药监局提交了新冠疫苗的上市申请,一般而言,在III期临床试验取得安全性和保护力数据以后,疫苗经审评获批就可以上市。

四季度是板块的业绩真空期,同时也是医药政策密集落地期,11月初的耗材集采,使得价格已经从先前的万元水平进入了百元时代,一年一度的国家医保谈判也近在眼前。2019年的谈判情况是,150个药品中有97个谈判成功,其中70个新增药品的降价平均幅度超过60%。压价,这对于医疗器械公司是个硬伤,但是质量是否有利于病人还值得商榷,以价换量或许也是好事。

根据申万行业分类,医药的细分行业大致是制药、生物制品、器械、服务几个细分板块。医药历史涨幅比肩食品饮料,是一个牛股集中营。近十年细分板块涨前十中医药占三个,其中医疗服务涨幅居于榜首。

医药可以看做是一个长期的好赛道,医药有三好——刚需、消费升级、老龄化。一方面,医药需求是真正的刚需,当基本的衣食住行等需求得到满足后,人们期望得到更好的医疗救治,期望能有更健康的生活方式,健康管理成为美好生活的重要组成部分。另一方面,在人口老龄化程度加深的背景下,医药卫生产业的发展更具广阔空间。特别是老龄化社会来临迫在眉睫,根据《2018年度中国养老第三支柱发展元年报告书》,我国已经成为世界上老年人口最多的国家。根据预测,到2050年,我国老年人口数量将达到4.87亿,占总人口的34.9%。总体来看,医药行业兼具防御与成长属性。

多家券商近期陆续发布医药行业2021年投资展望。展望明年,机构普遍还是提到了“优质赛道”,认为创新药等高壁垒的医药细分行业仍是中长期优质赛道,相关一线核心资产仍有较高的配置价值。

中信证券认为,创新和政策变革带动医药板块近几年涨幅明显,其中优质赛道的布局越来越重要。高估值下,医药的投资更注重长跑。

值得注意的是医药的赛道和个股间分化日益显著,龙头集中趋势明显,千亿市值以上的公司仅仅有11家,100亿以下的多达207家,而A股所有股票平均流通市值在150亿左右。对于无论是政策免疫还是政策承压领域而言,细分领域的研究的业绩优秀才是硬道理。医药领域的专业性极强,不熟悉的投资者最好挑选基金进行布局。

也正是医疗专业性较强,医药指数基金不如主动基金。知名度较高的基金经理有广发的吴兴武、中欧基金的葛兰。

中欧基金的葛兰是广为人知的海归生物医学工程专业博士。2014年10月加入中欧基金管理有限公司,她管理中欧医疗健康混合,年化回报高达30%,中欧医疗创新更是高达52%,被称为医药女神。

吴兴武自2009年7月至2010年7月在摩根士丹利华鑫基金管理有限公司任职,2010年7月20日至2015年2月先后在广发基金管理有限公司研究发展部和权益投资一部任研究员,2015年2月12日起任广发轮动配置混合基金的基金经理,有10年证券从业,5年基金经理生涯,经验丰富。其管理的广发医疗保健股票年化回报高达37%,