01

在5月1日,美联储召开会议,第六次维持基准利率不变,美元依然保持着高利息区间。

这也影响到了其他国家的货币和大宗商品的价格。

日元在近期出现了连续性的贬值,对美元汇率出现了34年以来的新低,成为工业十国里表现最差的货币。

相对于日元,人民币相对稳定,在和美元博弈中出现了小幅的波动,接下来,货币市场、出海方向上,会有哪些值得企业注意的地方?

02

首先,我们来听听单仁牛商董事长,央视凤凰评论员单仁博士的看法。

美联储再一次公布维持基准利率不变,也就是预期中的美联储降息,可能要到下半年。

原因在于美国的几个重要数据。

第一个是就业数据。

我们查了一下美国劳工部的报告,3月份就业人数增加了差不多30万,第一季度平均每月增加27.5万,社会就业情况超过了预期。

第二个是消费者价格指数(CPI)还在高位,而且不断上升。

根据统计,今年3月美国的CPI同比上涨3.5%,达到了2023年9月以来最高水平。

不管是食品,还是能源价格,都在反应上涨的趋势,超过了市场的预期。

如果这个时候降息放水,那显然不符合美联储降低通胀的目的。

所以,在美国经济仍然处于强劲复苏的背景之下,美联储维持利率不变情有可原。

但美元作为世界货币,在高息区间多停留一刻,就会吸引大量的资金发生回流,影响其他国家的货币和汇率。

就像我们的邻国日本就是一个值得借鉴的好对象。

由于美元一直维持高利率,促使大量美元回流美国,日元被抛售,日币也一直在贬值。

今年的前四个月,日元对美元汇率已经跌了1成,如果算上2023年,日元贬值的幅度已经达到了19.5%。

虽然这种贬值不会马上体现到日常生活中,但在国际贸易里,几乎绝大多数结算都是用的美元。

也就是说日本企业去海外投资、或者购买产品,去年要花100买的东西,现在就得花120,企业采购成本上升了,那价格自然也会上涨。

当然,反过来,日元贬值也会有利于出口和旅游。

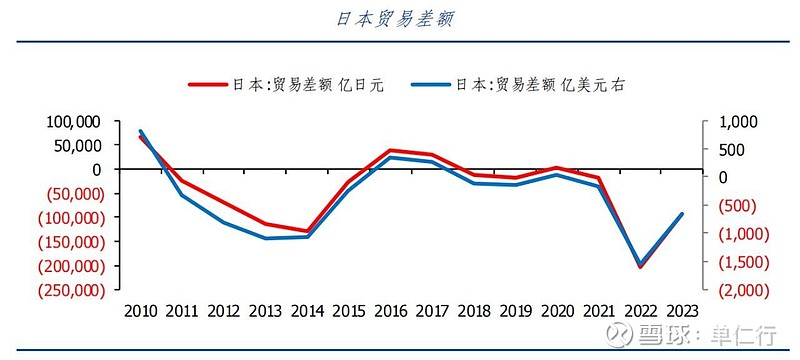

我看了日本财务省的发言说央行不会加息,原因是因为最近半年的出口贸易越来越萎靡,贸易逆差越来越严重。

日本在3月份已经连续第20个月出现贸易逆差,我们得鼓励出口,而且,来日本旅游的外国人也多了。

根据日本国家旅游局的统计,3月入境日本的外国游客达到了308万人,首次单月突破300万,去的最多的还是我们中国游客。

确实,这个五一,我看有很多人去境外旅游,几乎都把去日本购物列为了第一对象,因为汇率实在太香了,基本上就是国内同样的产品在日本买就能打8折。

所以,我们也能看到一点,日元的过度贬值,会让日本国内的资产价值被严重低估,正常的只是来你这买东西,厉害一点的境外投资者,那就是做空你的优质资产了,这就是美元潮汐的一种收割方式。

不过,在昨天,日本政府已经开始抛售美债买进日元了,这场金融博弈可能才刚刚开始。

跟日本相对照下,我们来看人民币的表现,能看到两点,

首先,把时间拉长,要看到人民币对美元的汇率,其实也比较接近一个很低的水平。

第二个,把时间缩短到近期,人民币的表现是非常顽强的,而且很稳定,要远远好于日本。

如果人民币要成为全球重要的结算货币,甚至大国的储备货币,那么,人民币就必须保持相对的稳定性。

当然,对我们从事跨境贸易或者大宗商品交易的同学来说,首先,美元的高利率政策一定不会维持太久。

其实,通过我们上面对日元的描述,我们其实也能看到任何利率政策都有两面性,过高的利率同样会带来严重的经济问题。

比如说导致企业借贷成本上升,投资活动减少,大家都把钱存到银行去,也会导致消费支出减少,拖累经济增长,这些美元也不例外。

所以,美联储最终的目的还是要降息,要保持利率的平衡,在美联储的发言里,也特别强调了,下一次不可能是加息。

对很多跨境的企业来说,结存美元的利率虽然现在比较高,但高利率的态势一旦被打破,存款利率相比与汇率贬值的速度,就可能微不足道了。

所以,如果可以用人民币做结算,那就尽量用人民币进行结算,如果要用美元做结算,企业就一定要通过反向操作,借助于期货、套期保值的手段,稳定自己的收益率。

03

接下来,资深投资人,单仁行专栏作者宋子老师的观点。

日元其实离我们既远又近。

最近两年,日元的波动情况比较大,我想起巴菲特投资日本五大商社大赚了一票,如果要抛售五大商社兑换成美元回去,利润就会大打折扣。

特别是最近的日元汇率,刷新了1990年5月以来的新低,这也是我1992年开始做投资以来的新低。

当年美国为了扭转美日的贸易逆差,让日元大幅度升值,从1985年签订广场协议时候的1美元能兑250日元,一直升值到1995年的1美元兑80日元。

那最近两年是什么情况呢?

第一轮是在2022年1月到11月。

俄乌冲突导致油价飙升,美欧央行相继加息,美日利差扩大,导致美元兑日元从115升到了148,日元贬值幅度达到了29%。

第二轮贬值是在2023年1月到11月。

美联储持续加息,货币宽松进度一再低于市场预期,美元兑日元一路升到了151,日元贬值幅度是18%。

大家可以看一下文稿中的图,美元兑日元走势,和日美息差走势形成了反比,日美的息差增加,日元就出现贬值。

第三轮贬值就是今年的一季度,因为中东地区地缘政治局势紧张,避险需求升温,美元持续走强,日元对美元从140贬值到160。

在这轮日元大幅贬值的情况下,日本连续3年贸易逆差,2023年日本贸易逆差大约是660亿美元。

虽然日元大幅贬值有利于出口,但也会使得进口成本增加,日元还是处于贸易逆差当中。

那日元贬值会对我们中国产生什么影响呢?

第一个是资本市场的影响。

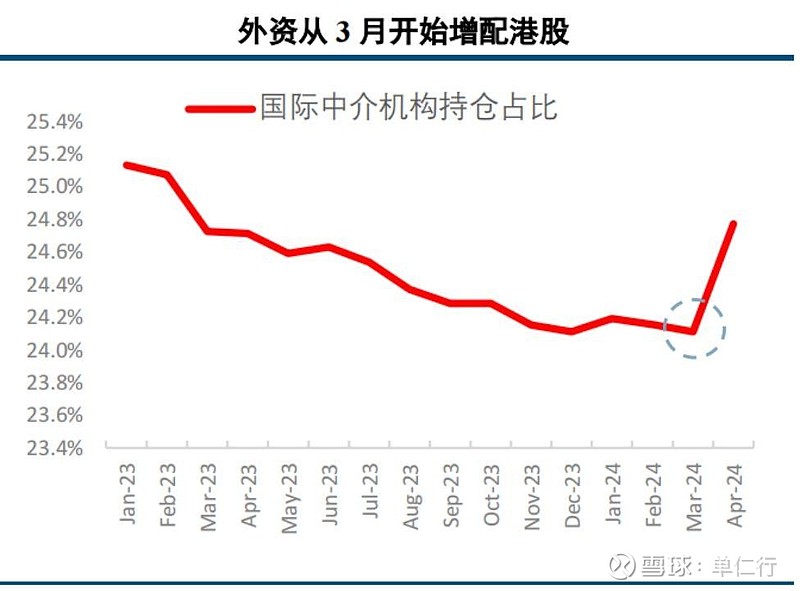

今年以来,日本股市中的海外资金流向发生了比较大的变化,在年初是净流入日本股市,最近是逐渐出现流出。

流到哪里去了呢?

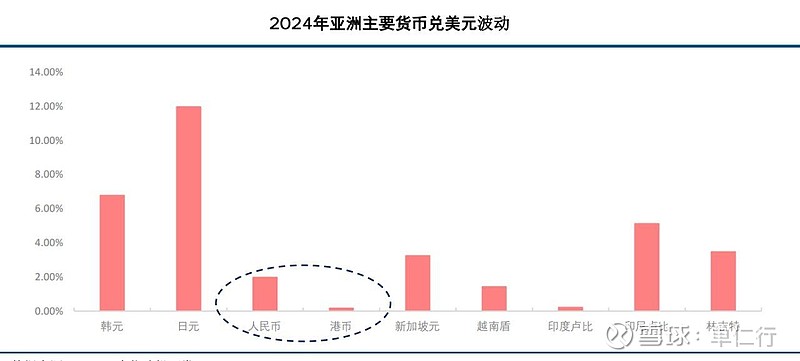

我们看到,2024年以来,人民币、港币和印度卢比,是亚洲货币中贬值幅度最小的货币。

这些留出资金,就流向汇率转强的人民币资产,比如港股和国内股市。

像4月份,香港股市龙头腾讯公司获批新游戏版号之后,大幅度上涨13%,也带动香港股市上涨。

第二个就是出口产品的竞争影响。

日元贬值幅度比较大,出口产品就会获得价格上的竞争优势,而日本和中国产品的出口结构很相似,具有很强的竞争性。

像在汽车领域,目前中国车企在挤占日企在东南亚、欧盟的市场份额;电子领域,中国的华为、小米、OV 等公司正在挑战日本的索尼、松下这些企业的市场地位,中国企业要特别注意汇率方面的问题。

第三个就是会催生日本旅游、购物的机会。

我身边很多朋友最近都在计划安排去日本购物、旅行,像奢侈品这些折扣算下来接近20%。

总的来说,日元贬值不是一个短期趋势或者是一个意外,可能还会要持续一段时间,相关的企业可以留意出现的新机会。

—

责任编辑 | 罗英凡

本文图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎