阅读提示:

全文较长,起因是因为阅读2021年年报时,想弄清楚阿胶为啥这两年会暴雷,仅仅是因为去库存吗?随着研究的深入,发现还真不是这样,遂成此文。

本人持有阿胶,利益相关,可能会屁股决定脑袋。

本文是为了梳理个人的逻辑,中间主要涉及到2012-2021年年报数据以及大量网上可查询数据。欢迎新老阿胶粉拍砖![]()

以下为正文:

全文主要解决的问题:

阿胶19-21年为什么出现暴雷,以后还会不会有?

了解过去立足当下探寻未来。

全文的框架为:

1、过去。回望历史,造成阿胶过去几年的困境的来龙去脉,主要两个方面梳理:①中药材版块;②阿胶版块;

2、现在。2021年报表所呈现的,历史的大坑是否已经解决?

3、未来。除了市场的共识-阿胶业务恢复之外,还有没有新的失血点和隐忧?

总体来说,阿胶的历史纷繁复杂,需要抽丝剥茧的将一点点的线索串联起来,最终找到阿胶是否已经轻装上阵的论据。

一、过去

1、中药材

梳理过往历史,可以发现:中药材版块是造成上市公司合并口径19-21年存货减值、应收款坏账减值,以及母公司口径19-20年存货减值和其他应收款减值的主要原因。

我总结为一大坑+两小坑+1个说不清道不明的坑。涉及以下公司:

一大坑:

西丰道地中药材有限公司,和其有关联的公司主要有:广州茂建、广东聚力源、广东乐陶陶,涉及关键人物:陶文平。

两个小坑:

山东东阿阿胶健康管理连锁有限公司,涉及下属一家全资子公司:成立于2014年12月的吉林道地;一家控股51%子公司:2014年6月并表西丰县吉园鹿产品加工有限公司;

一个说不清道不明的坑:广东益建。

以下是根据年报信息及公开信息进行整理及分析。

(1)、大坑——西丰道地中药材有限公司

东阿阿胶保健品有限公司的子公司,即上市公司的孙公司,成立于2014年10月。现任董事长高登峰是此公司法人,一直到2020年5月退出。

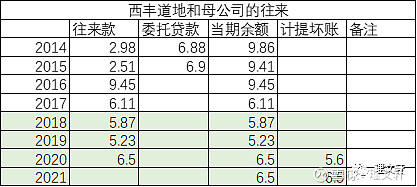

西丰道地历年来,长期占用上市公司母公司的资金,如下统计

这些往来款,基本是被西丰道地拿来用作或变成存货、或形成营收后变成应收款,总之,是亏钱或者说是不赚钱的业务。

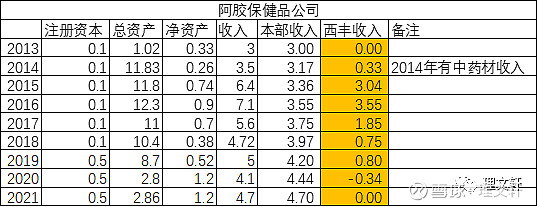

再看一下西丰道地母公司阿胶保健品公司的披露数据,阿胶保健品公司除了本部以外,就西丰道地和另一家持股10%的叫北京首联鑫河投资公司,鉴于这家投资公司注册资本才8000万,可以近似的将阿胶保健品公司的报表数据=本部+西丰道地。

所以可以得出以下:

已知2013年和2021年阿胶保健品本部没有中药材收入,2013年收入3亿,2021年收入4.7亿,则按照年化收入假设各个年度的本部收入,进而推出西丰公司的收入。注:这个思路只是定性做个判断,不用非常精确。如图

结合这两张表,可以得出:

①14-16年往来款最高峰的时候,也是西丰中药材收入最高的时候。

②公司大概从2017年开始着手处理西丰道地,主要显示为归还上市公司母公司欠款,到了2019年,把西丰公司能处理能归还上市公司的账目都处理掉了以后,剩下无法处理的,便形成了西丰道地公司账上的应收或存货。2020年更换管理层以后,进行西丰报表的计提处理,显示在阿胶保健品公司报表上,就是总资产从11亿一直降到2020年2.8亿。

最终在上市公司2021年报上,留下如下痕迹,我归纳如下:

合并报表口径:

ⅰ应收账款

应收账款3.7亿的坏账计提。根据网络查询,并结合前面报表所显示的,推测

客户1的3.27亿坏账计提,对应的是——广东乐淘淘药业有限公司、邓丽琴的4亿财产查封;

客户3的约0.39亿坏账,对应的是广州茂建药业的5000万财产查封(广州茂建多次出现在年度关联资金往来中,而且金额一致)。

这个客户1和客户3主要应该是西丰的应收账款,多年来形成坏账。

ⅱ存货

存货中的库存商品的跌价准备3.4亿,大部分应属于西丰道地的。不能完全确定是因为公司从2018年开始就没有披露母公司的存货明细了,所以不知道2021年母公司中资产减值的8000多万有多少是存货的损失计提,但是不妨碍这部分跌价损失准备大头是西丰道地的定性判断。

母公司口径:

对应母公司的其他应收款,计提西丰道地6.5亿的坏账损失。

合并口径应收款+存货的损失于母公司的其他应收款损失基本能对应起来。

综上:到2021年,西丰大雷基本干净了。始于2020年开始的报表清理工作,其实都是在大头都在处理西丰道地的烂摊子,真正阿胶主业的应收账款、存货其实都不存在非常大额的计提,这个在后面分析阿胶版块儿的时候还会进一步做数据和逻辑验证。

而值得玩味的是,西丰道地和广州茂建、广东聚力源、广东乐陶陶,以及背后的实控人陶文平的关系,是说不清道不明的,感兴趣的可以自行百度。

(2)、两小坑——山东东阿阿胶健康管理连锁有限公司

2014年新增中药材业务,主要通过①2014年6月向西丰吉园注资255万,获得51%股权;②当年控股51%的广东益建出资设立吉林道地长白山人参科技有限公司,到当年12月将吉林道地转给阿胶健康,成为其全资子公司。

2018年将吉林道地办理注销,这是个黑箱子,没有找到任何资料,不提。

2021年,公司将西丰吉园转让,吉园由控股子公司变为外部单位,产生3565万的其他应收款坏账计提。

至此,显示在2021年年报上,阿胶健康管理公司在阿胶报表里的往来基本干净了。

(3)、说不清道不明的广东益建

广东益建,全称广东益建健康产业有限公司,注册资本1000万,2012年公司出资400万入股40%设立,是可以查到的公司最早涉足中药材销售领域的公司。成立当年,公司就借给广东益建5000万,当年广东益建报表显示总资产6000万,负债5000万,权益1000万左右,法人秦玉峰,广东益建出现在阿胶2012-2015年报中。

2013年公司收购广东益建集团11%股权(广东益建集团是广东益建健康产业有限公司股东之一),从而使阿胶公司不多不少刚好占比达到51%,做并表处理,在关联资金往来报告中能看到,当年占用集团资金5.7亿,年初占用余额5000万,年末剩余4.8亿,用途为委托贷款。

2014年广东益建偿还4.3亿,本金剩余0.5亿,但是不要忘了2014年管理层成立了眼花缭乱的经营中药材的其他公司。

2015年,处置了广东益建,获得对价438万。至此,广东益建在阿胶的年报历史上就消失了。

总体来看:上市公司出资510万入股广东益建,由上市公司借给其5亿左右使用2年左右,然后2015年处置获得对价438万,至于这两年广东益建给公司带来的利润,简直不值一提(只有2013年披露了当年净利润980多万)。这种对公司没有任何好处,白借给广东益建5个亿的资金使用2-3年,要说中间没有猫腻,打死你也不信。所以,说广东益建这家公司,说不清道不明,一点没有冤枉他。

总体来看,凡事有因必有果,中药材版块的混乱不堪,最终造成了20年和21年的大额的计提减值,往大了说,是和秦时代的管理层没有有效的权力制衡,甚至大股东对其放之任之,除了管理层的责任之外,大股东也不能说没有任何的责任;同时没有有效的股权激励政策将管理层的利益和公司的利益捆绑在一起,导致出现:拿别人(公司)的钱办自己(个人倾向认为中药材是秦时代管理层自己的事)的事,那么其出现混乱不堪的局面也就不难理解了。猜测秦的问题应该是和中药材版块儿的问题脱不了干系的,至于是广东益建的问题还是西丰道地的问题,只有等后面的公开资料来看,但是现任董事长高登峰也是西丰道地的法人,如果西丰道地拔出萝卜带出泥,高能脱的了干系吗?![]()

![]()

2、阿胶版块儿

先说结论:阿胶版块儿主要承担的是外部去库存的角色,背的是营收下降的锅,其应收款、存货的质量都较高,过去不存在大幅减值。

为什么这么说?

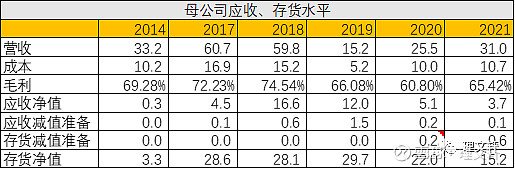

首先看母公司的应收款:

我们知道,母公司的应收账款,代表了阿胶主业的应收,首先看一下母公司报表中存货、应收以及对应的减值情况,其中17年之前摘取14年的数据作为代表(17年之前应收净值1亿左右,应收坏账的计提基本可以忽略不计),应收账款是从17年开始飙升,如下:

可以看到:

①应收款从2017年开始飙升,到18年应收款达到峰值近17亿;

②减值准备的高峰是19年,计提余额达到了1.5亿,但是随后的2020年就将应收款收回了。同时应收款降到了2021年的不到4个亿。

所以,我们有理由相信,虽然18-20年公司经历了外部的去库存的情况,但是公司阿胶主业的应收质量都较高,或者也可以认为18-19年母公司应收款的风险非常高,但是经过公司大力催收,这部分主业的应收风险已经排除的差不多了。

再说存货:

从上面这张表,可以看到,母公司的存货跌价准备是从2020年才开始的计提的,而且因为从18年开始换了会计师事务所,公司就不再披露母公司的存货明细了,只能依靠推测如下:

20年计提了1500万的资产减值损失,假设其全是存货的跌价损失;

21年计提了约8200万的资产减值损失,结合合并口径的资产减值明细,可以明确排除1900万的长期股权投资减值损失,所以假设剩余的全是存货的跌价损失,合计=8200-1900=6300万左右。

母公司存货的高峰是2017年将近29亿的存货,这么多年过去了,这么大额的存货,公司也没有计提存货减值准备,那只有两种可能:

①过去几年存货不具备贬值计提基础;②公司刻意隐瞒,还没来得及处理。

注:顺着这种思路,可以找到20年和21年计提的存货跌价,可以得出基本都是子公司的存货跌价损失,而且基本都是“库存商品”,而公司从2014年涉足中药材生意的时候,中药材都在库存商品科目里,感兴趣的可以自己做数据统计。

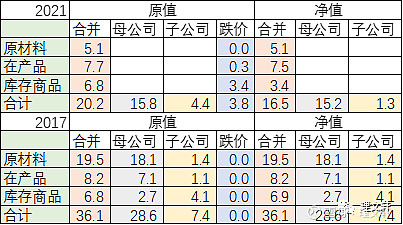

把17年和21年的存货明细做一下对比就非常清楚了

可以看出:

①合并口径存货净值从36.1到16.5,这中间差额约36.1-16.5=19.6亿,这其中母公司贡献了28.6-15.2=13.4亿,子公司贡献了约6.1亿。

②再细看一下,母公司减少的13.4亿,主要依靠卖出产品消耗存货形成收入,以应收和收到真金白银的形式存在,结合上述母公司的应收分析,这些减少的存货大部分都形成了收入并且收到了真金白银;

③子公司消灭的6.1亿,结合第一部分的中药材分析,主要去向两个地方:存货计提跌价损失和卖出产品形成应收计提坏账损失。按照第一部分的分析,判断主要就是西丰道地。

④到现在的时点,存货里基本都是母公司的存货,对应的原材料(大部分应该就是驴皮了)5.1亿,在产品和库存商品合计10.9亿,对应的应该就是阿胶的半成品或产成品。

回望过去,基本将阿胶版块的过去和现状分析清楚了,那么未来阿胶版块报表里的应收和存货还有风险吗?我们留到谈阿胶的现在和未来的时候再梳理。

总体来说,公司19-21年三年不光是因为渠道库存积压导致公司动销不行从而导致收入下降,还有一大块儿是在还中药材版块儿的债,填中药材的坑。站在当下看历史,假设18-19年阿胶还能动销良好,这些中药材的坑一年年的消化估计也不会出现什么太大的问题,毕竟每年挣20个小目标,每年消化个1-2个亏损小目标也不会出现大的问题,估计老秦管理层当年也是这么想的-用时间换空间。但是借用网上流行语--苍天饶过谁?试想,当年渠道库存积压的问题,老秦时代的管理层难道不知道吗?我倾向于认为他们都知道的,只不过中药材的问题比渠道库存积压的问题在管理层面前更严重(渠道库存顶多是经营问题,中药材才是个人问题啊--推测哈,仅仅是推测![]()

![]() ),更需要优先解决。最后,事物的发展已经到了不受老秦控制的地步了,或因为大股东介入,或因为阿胶动销实在绷不住了,从而导致所有问题的集中爆发。

),更需要优先解决。最后,事物的发展已经到了不受老秦控制的地步了,或因为大股东介入,或因为阿胶动销实在绷不住了,从而导致所有问题的集中爆发。

二、现在——2021年报表分析

不管过去如何的混乱不堪,企业经历过的都会反映在报表上,所以立足于当下,看现在报表的情况,才能更好的看待未来。

报表本身网上已经都分析的非常的细致了,我只提几个个人关注的地方:

1、首先,看到都在议论说是经营性现金流好的那什么,好吧,我实在没觉得非常好。

简单测算一下,从财务角度:

销售现金流=营收*(1+增值税率)-(当期应收款-上期应收款)-(当期应收票据-上期应收票据)+预收款增加额-票据支付业务

其中票据支付业务是公司收到票据直接支付给供应商的,显示为营收但是不会有现金流入留出,这个数据年报中不是很确定,年报中第179页披露的不知道是不是

姑且认为就是吧,这样可以得知:

销售现金流=38.5*1.13-(7.12-8.83)-(8.6-18.1)+(3.18-2.99)-2.94≈52亿,报表中销现为50.4亿,误差不足5%。

这个结果不重要,重要的是,我们可以看到,销现这么高主要的原因是因为应收票据的减少,这个只不过是公司2020年就收到了,2021年将其持有或到期或贴现转为现金流了而已,去年就收到的钱,今年才入账而已,怎么也说不上非常好吧。。。

而具体到经营现金流的净额的大幅增加,主要是因为

①“购买商品、接受劳务支付的现金”减少了近5个亿,这块是采购驴皮的,和存货中的原材料减少了6个亿基本能对起来。这是啥意思?不屯驴皮了?不过生活了?所以也不可持续,现有的存货中的驴皮和半成品产成品也就只够支撑一年的收入。

②“支付其他与经营活动有关的现金”减少了不到5个亿,这部分的大头就是支付往来款减少了4个亿,咱也不知道为啥去年的往来款会高达6个亿。

所以综合来看,经营性现金流的流入端,只是2020年就收到的钱放到了2021年结收,而流出端:驴皮库存大幅减少,再加上没有了我(mo)不(ming)理(qi)解(miao)的大额往来款,共同造成了2021年的经营性现金流很好看。但是这种大增,怎么看也说不上非常好,顶多给予个正常的评价吧。

2、其次,报表中的各个科目基本都回归正常:

①存货贬值风险取决于驴皮价格的风险

存货中基本都是母公司的存货,换言之基本都是和阿胶相关的产品,其中驴皮大概5个亿,在产品和库存合计约10个亿,而这部分存货发生跌价的风险主要就在于驴皮价格暴跌,原因在于成本的构成高达90%左右都是直接材料,这个用常识也能判断,主要就是驴皮的成本,所以除非是驴皮价格暴跌,否则存货继续贬值的风险几乎没有。

②应收款质量较高

应收款的风险在2020年基本就释放完毕了,现在的应收款基本可以认为就是阿胶母公司的应收款,之前母公司的应收款在渠道库存那么高的时候都能保持住正常,我相信现在的应收款质量也都很高;

③子公司的往来款风险

如果说站在2021年报的角度,真要说风险的话,应该还是子公司的往来风险,主要体现在母公司的其他应收款,现在还有大概3个亿的和子公司的往来款,既然之前都是和子公司的往来款暴雷,那么没有理由不怀疑剩余的这部分在未来还会继续发生风险,如图:

这些子公司里,看了一圈,没有哪个是省心的家伙,主要是以下几个公司:

a:各种黑毛驴公司的往来款,这些往来资金后面还能收得回来吗?还会持续的大额发生往来吗?![]()

![]()

b:东阿阿胶(临清)药业有限公司。经查,至今还有一个说不清楚的纠纷,大概意思是:前任总经理因为考虑临清药业资金困难,高风亮节的把自己的钱借给公司,于2020年借给公司200万,后面发生纠纷引起诉讼。公司辩称,这笔200万是货款不是借款。金额虽不大,可以看出来这个公司的混乱,你混乱就混乱吧,和上市公司母公司还有高达6000多万的往来款。扎心不?![]()

![]()

c:铁岭春天药业有限公司

要说这个公司,不得不提一个人-张春吉,还记得张春吉是谁吗?对,就是西丰吉园公司的老板,公司2021年将吉园公司转让了,顺便计提了三千多万的坏账损失。铁岭春天是19年公司花了393万取得的51%股权,剩余的股权就是这位张老板的,也是搞中药材的。现在和公司往来款余额还有约3400万,会减值吗?搞不清楚,但是一听到这个是搞中药材的,怕不怕?![]()

![]()

d:东阿阿胶医药(天津)有限公司

虽然2021年这个公司和阿胶没有往来款余额了。但是这个天津公司目前存续的法律诉讼:被东方红西洋参药业起诉,什么原因没有披露,但是东方红的老板是陶文平,还记得陶文平是谁吗?对,就是西丰道地大雷的关键人物。呵呵了,所以这个天津公司想让人放心也难啊。![]()

![]()

另外,公司报表中显示的存款有1.8亿左右被冻结了,遍寻都没有找到相关的查封记录,猜测是不是就是和这笔诉讼有关?因为东方红起诉的被告之一就是上市公司。![]()

![]()

三、未来

看阿胶的未来,现在市场的共识是:阿胶既然作为流传了几千年的中药品种,基于其具备的历史悠久的品牌力,在更换了管理层的预期之下,所以其具备可以东山再起的资本。

说人话就是:当年其具备年赚20亿的能力,市场认为新一届管理层带领阿胶重返巅峰也是顺理成章的事情。

这点从逻辑上来判断我和市场的看法一致。

但是对于未来,有几点需要持续观察:

1、股权激励会不会推出?

从章安时代的黯然落幕,到秦时代带领阿胶主业走向辉煌,进而出现中药材版块的暴雷及渠道库存积压从而走向至暗时刻,再到现在的高时代的黎明初现,历史已经一次次的证明了,对于阿胶这种赚钱机器,如果没有股权激励将管理层的利益和公司的利益捆绑在一起,管理层没动力和乱来都是家常便饭,阿胶的长期稳定盈利将没有基石。感慨一下,阿胶真像是一位身世血统优良、肤白貌美的大美人,可是命运多舛啊。。![]()

![]()

2、和各种子公司之间的往来款,以后会不会再出现问题?毕竟这些子公司没有一个看起来让人放心。

3、上文提到的,如果秦最后查出的问题是西丰道地的问题,那么现任董事长高会不会牵涉其中?毕竟其从成立到2020年一直是西丰道地的法人。

全文完。