近期陆陆续续的在梳理云南白药,作为近20年长期roe大于20%的企业,需要将其纳入企业观察范围。做了如下工作,历时大概2个多月:总览2003-2020年报,细读近10年年报,细读历年重要公告,梳理财务数据等。

整个研究的过程相对来说难度较大,主要是历史资料非常多,研究成文主要也是梳理自己的逻辑,整体还是按照自己的分析框架来尝试分析,能分析到哪一步不知道,也可能分析到一半觉得难度较大就放弃了。

分析框架如下:

一、ROE视角

二、股东回报分析

三、财务分析

四、高ROE依靠的是什么?

五、三个基本问题的梳理

六、生意模式

七、行业现状及竞争对手分析

八、风险分析

九、估值及买卖点(若有)

一、roe初印象。

初看云南白药,发现其2000年前后的变化非常大,为了分析的方便,简单的用2000-2020年的数据进行分析,不影响定性。

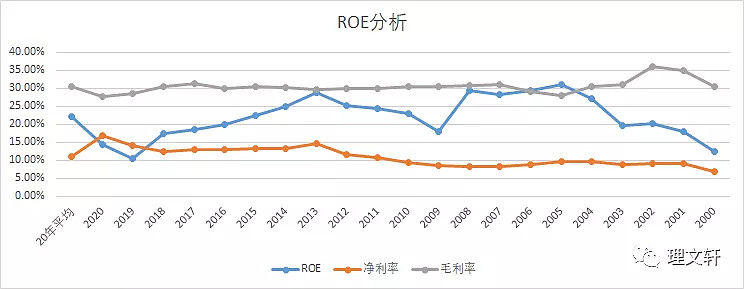

如图:近20年的roe、毛利率、净利率趋势。

可以得到以下结论:

1、毛利率水平基本保持稳定。20年基本都在30%上下波动,其中2006-2019年基本是30%,最低的是2005年和2020年,分别为27.96%和27.75%。最高出现在2002年的35.92%。20年的平均水平是30.51%。说明其经营稳定,20年足够一个行业发生周期的变化了,但是其毛利率的水平稳定,说明白药这门生意是极其稳定的。

2、净利率总体趋势是向上的。标志点是2010年和2011年之间,突破10%以后,近10年没有低于10%的年份。在毛利率保持稳定的情况下,净利率是上升的趋势。

3、ROE水平波动较大。在净利率保持稳步上升的情况下,ROE波动较大,说明来自于权益乘数和总资产周转率的影响较大。2013年以后ROE持续下滑。种种迹象表明2013年开始公司发生了一些变化。

4、看20年的平均值,ROE平均为22.03%。可以看到权益乘数和总资产周转率的贡献为正值。

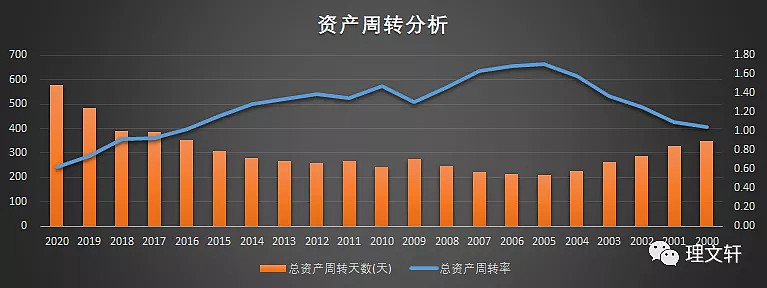

总资产周转率和权益乘数趋势如下:

可以看到:

①2005年以后,总资产周转率就一路下滑,虽然2009-2011年有波折,但是总体趋势是下滑的。总资产周转天数从2005年的211天,一直到2020年的577天。周转的效率下滑很明显,这其中肯定有2019的白药控股收购有一定关系。从2016年开始总资产周转率对roe的贡献为负,即小于1.

②权益乘数趋势不明显,最低的就是2019年,结合已知的信息,应该是2019年做了收购白药控股导致的。

以上仅从历史的数据中得出ROE的变化及大概的影响因子,对于近20年的平均ROE大于20%的企业,关注价值当然是毋庸置疑的。但是ROE从2013年以后一直下滑,我们的分析就是要找出,未来roe还会不会提升?提升的来源在哪里?从数据上看,只有通过提高净利率水平和提高总资产周转率来进行实现,那么这两点在未来能否实现呢?这就是分析要解答的问题,解答出这两点,也就可以对能不能投资白药做出定性了。

二、股东回报

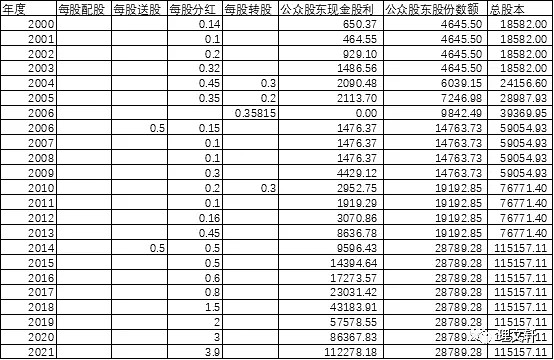

毫无疑问,白药是a股历史上回报率超高的公司,都是一再传闻是百倍的回报,那么就从股东的角度做一下回撤计算。如下:

2000年之前有很多配股的操作,通过查看2000年之前的数据得知:我们把从上市开始的公众股份作为一个整体,经过1993-2000年的配股、送股、转股操作,一共花费了1.03亿,2000年之前的分红忽略不计。同时将这1.03亿的花费假设到1993年上市的时候和白药一起合伙(应该知道的是1995年配股花费505万,1995年配股花费3086万,这两部分的钱计回1993年,也就会导致实际假设1993年的1.03亿花费是会不到1.03亿的),这里粗略计算就好,不影响定性。到2021年分红的时候总计分红39.8亿,股份数变为28789.28万股,假设白药的2021年股价是80元,则对应现在终值为39.8亿+2.87亿股*80=269.4亿。一共27年,回报269.4/1.03≈260,也就是保守计算,回报是260倍,这是多么惊人的数据,年化回报为22.9%,这里再次感叹一下复利的惊人力量,年化回报只有22.9%,27年的时间,回报居然有260倍!!!结合第一节roe平均水平为22%,基本可以近似对等,roe水平拉长来看就是年化回报水平。

三、财务分析。

❶ 资产负债表

将云南白药的资产负债表做了简化处理,以下是10年间的简化表格。

现金类:货币资金+交易性金融资产中非股票资产+银承+其他流动资产中的类似于保本的理财和基金

证券投资:股票资产

应收类:应收账款+应收商业汇票+其他应收款

股权投资资产:长期股权投资+其他非流动金融资产

生产性资产:在建+固定资产+土地资产

应付类:应付账款+应付职工薪酬+应交税费+其他应付款

资产其他类:其他流动资产中除开理财其他项、无形资产、递延所得税资产等

经过梳理可以看到,2018年之前和2018年之后的云南白药,是两个不同的白药。

1、资产端。

(1)总览

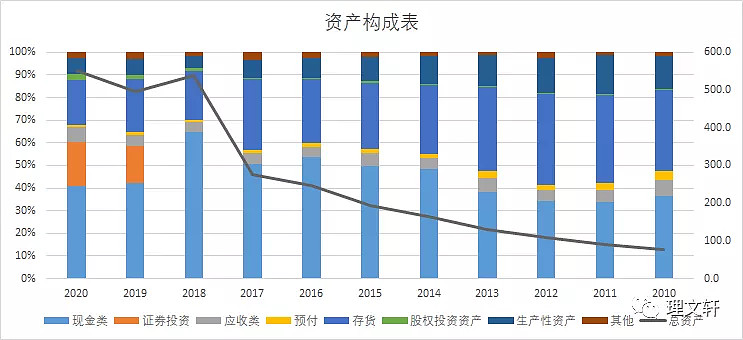

首先将2010年-2020年的资产结构图做出一张表格,如下:

可以得出以下:

①因为2019年吸收合并白药控股,造成18年以后的总资产将近翻倍。但是并没有大幅影响总体的资产结构。

②现金类资产从2015年以后就没有低于50%(2019、2020年将股票资产加上),再加上白药的高分红,可以侧面反映云南白药是妥妥的现金奶牛。

④从总体资产结构图上来看,资产结构还是依然很健康。

(2)应收款分析

根据白药年报,能产生应收账款的业务为商业批发业务,所以考察应收账款,主要应该是用商业批发的收入来进行考量。如下:

可以看到,

①应收款占当年商业收入的比例总体是上升趋势,也即这一块儿的账期拉长。按道理说,虽然收购了白药控股,但是经营人马、商业收入这一块儿都没有发生什么变化,账期不应该发生太大的变化,是这一块儿的经营恶化了吗?但是账期从30天变到60天左右,不是好的趋势,这个需要持续的跟踪观察,暂时没有得出原因所在,记录在这里,等着后续进一步观察吧。

②结合2021年半年报,看到应收账款的有进一步恶化的趋势。虽然总览这么多年应收账款1年期以内的占比基本都是98%以上,但是应收款规模的不断扩大,必然会导致增大的应收账款计提,从而造成公司的一个持续失血点。实际上,这种担心已经发生,2020年公司计提的应收账款坏账损失为0.98亿,而2021年上半年就计提了1.31亿。所以应收账款的问题需要持续不断的关注,目前已经有恶化的趋势,看后续是否会进一步恶化或者好转。

③同时还有一个有趣的现象,2020年到2021年3季报来看,整体的应收账款和应收票据总额没有增加太多,但是内部结构发生很大的变化:应收票据剧烈减少,相应的应收账款翻倍增加。这是个很大的变化,白药的应收票据多年来一直是银行承兑,我将其一直视为类现金资产,而应收账款持续增加,医药流通领域应该不会发生太大的变化,那么是不是有可能公司的工业产品领域也进行了赊销政策呢?

所以总体结论就是:应收账款有恶化的趋势,原因暂时不明,目前的信息暂时不能支撑得出结论,需进一步明确。

(3)存货分析

存货的大头是原材料和库存商品,原材料比较好理解,是工业产品的原料,库存商品是什么,因为没有找到可信的源头,暂时不好判断,但是从绝对金额的巨大和减值准备的很少来看,似乎是商品批发领域的库存药品?有知道的不吝告知![]()

从过往的减值来看,如果库存商品是商品批发领域的库存药品,那么其减值的风险将会总体可控。

而原材料,受上游的影响,具有一定的可变性。但是总体来说,没有发现存货大幅贬值的影响因素。同时,结合2021年3季报表的变化来看,公司似乎也在注重控制库存的水平,存货已经降到了2017年的水平,这是一个积极的变化。

(4)总资产周转率

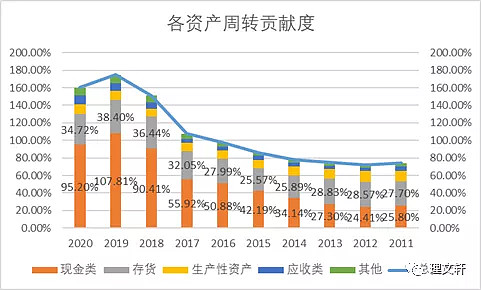

用(本年度+上年度)/2,再和当年营收做一个比值,可以直观看出各个资产对总资产周转率的贡献程度。已知总资产周转率=营业收入/总资产,那么各个资产对营业收入的比值,再进行横向对比,即可以考察是哪一类资产拖了资产周转的后腿。

从这个图表可以看出:

①公司总资产周转比值变高主要来自于:现金类贡献近70%(2011-2020年数据比例差额),存货贡献7%,应收贡献5%,其他贡献5%。可以说是大头就是因为现金类资产的负贡献,导致了总资产周转率对ROE的贡献为负面。

②收购白药控股,给公司带来了大量的现金,那么从这个角度来说,这个收购对公司来说是负面的影响,因为公司并不需要太多的现金,而收购带来的现金放到公司的账上,并没有带来收益(如果炒股算的话)

③明白了以上,应该就知道,如果公司要提高总资产周转效率,那么可用的方法就是:降低存货、降低应收、处置现金资产。大头还是要处置现金资产,可是这么巨额的现金处理起来肯定也是非常麻烦的事情,可以说太有钱了也是一种烦恼。有大把的银子一般处理起来有种办法:a、加大公司主业投入;b、分掉;c、乱投;d、回购股份并注销。按照老巴的思维,如果钱放到公司的账上,不能产生高于社会平均回报的收益,那么d回购公司股份进行注销是最好的办法,因为白药之前的roe都是大于15%的,而且大部分年份都是大于20%的,所以回购自己的股份注销,这是对股东最有利的方式。而公司现在做的是c,乱搞乱投,不光炒股是乱搞,而且投资上海医药我觉得也是乱搞,很明显的道理,回购带来的是大于15%甚至20%的回报,上海医药近几年也就维持在roe10%的回报。这也是这几年白药的股价表现不好的原因,毕竟你的主业不是投资公司。

④大幅提高营收,也即大幅提高分母的水平也会提高总资产周转率,提升对roe的贡献。可是企业的经营是一点一滴的,收入呈现大幅度的增长不是说不可能,而是就算乐观预期,白药找到了新的增长引擎,营收大幅增长,也需要几年的时间。

(5)生产性资产

考察生产性资产,可以大致对公司的资产模式做一个定性的分析,对于理解其生意模式有帮助,如下:

可以看到:公司是一家轻资产的公司,重资产的回报率远高于社会平均资本回报率,也就意味着其他资本要是投入同样的重资产,白药可以吊打其他进来的资本,也即白药的盈利主要依靠的是其他的轻资产创造出来的,这个毋庸置疑是靠白药的品牌创造的。以2020年为例,社会资本如果进入,假设获得12%的平均回报率,则能获得40*12%=4.8亿的回报,其他65亿的利润都是依靠白药的轻资产创造出来的。当然2018-2020之间有炒股的收益,但是整体不影响这一定性分析,白药这一生意模式是一眼能看出来的,不需要太多的分析就能得出结论。

2、负债端

(1)有息负债

对于白药这种手握巨额现金的公司来说,有息负债对于经营来说没有任何的必要,当然公司可能会有些财务方面的考量。总体来说,白药总体的有息负债规模较小,保持关注即可。

(2)应付款

对于其大额的应付款,可以反映出白药在供应链体系的强势地位,侧面反映其生意模式的强大。

3、总结

通过对以上资产负债表的分析,可以得出以下结论:

(1)这是一家轻资产的公司。盈利主要靠公司的无形资产创造的,这些来自于百年的白药品牌以及品牌的拓展延伸。

(2)roe持续下降,主要因为现金类资产不知道如何来进行利用。站在长期的视角,白药如果要提升其roe的水平,回到20%以上。净利率水平提高是一个方面,另外就是要提高其总资产周转效率,而这一指标主要看公司怎么来处理现金资产。最好的办法就是要么回购注销,要么进行特别分红,将账上现金分掉,这目前来看白药都没有做。

(3)应收账款有恶化的趋势。如前分析,这一点需要持续保持关注。

(4)存货减值风险需要进一步判断。如果库存商品大部分都为商品批发领域的药品,那么减值风险较小,如果是工业领域的商品,则减值风险较大。

(5)总体对19年收购白药控股持负面看法。得到了大量的现金,而致上市公司不好处置的风险,拉低公司roe。

(6)纯粹从资金利用来说,巨额投资上海医药,给予负面的评价。上海医药的roe水平长期处于10%的水平。也就是白药的股东从上海医药的身上每年预计获得10%左右的回报水平,这种投资实在说不上好。

(7)从资产结构来看,分析白药可以拆分成三块儿:工业商品、商业批发、投资。

下篇对利润表和现金流量表进行分析,完成第三部分的财务分析。