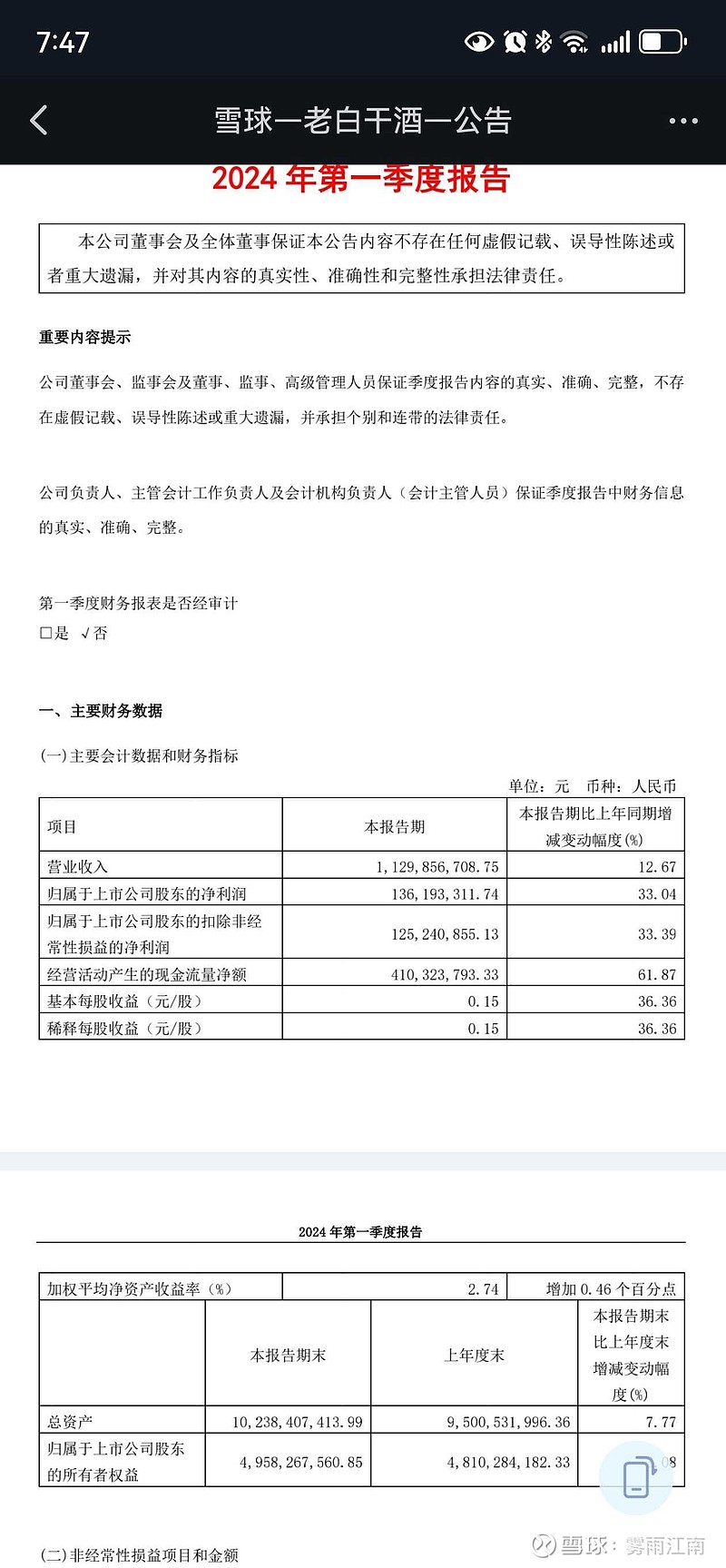

老白干多年来最大的特色就是毛利率、净利率特别低,低的垫底。只要稍微有所改变提高,就可以实现这种净利润增幅远大于营收增幅。

营收增了12个点,符合管理层长期主义,也算增长不错。

分红率达61%,遥遥领先了。这个应该有内在原因,不好猜。

等于是老白干又多了个很难分析清楚的,一是为什么么长期合同负债率排第一,太高了。二是分红率为啥这么高?

| 发布于: 修改于: | Android | 转发:0 | 回复:8 | 喜欢:2 |

划了10%股权给河北财政厅,当然得多分红,原因在当下环境都懂的,也算一举多得。合同负债看不懂

武陵酒能做到潮南老大就是正确道路,全国化就不要期望太大,

现在关心的武陵酒一年全国化连 10 个亿都做不到,管理层有啥吹牛逼的,武陵酒大大低于预期

今年目标还是10%。。。。2024年公司计划实现营业收入57.8亿元,营业成本控制在20.7亿元以内,费用不超过17.5亿元,营业税金及附加力争实现9.5亿元,营业总成本控制在47.7亿元以内。

@淡淡等待:按其它股友提供的信息 经销商多订货会得到股份,股份又有分红,因此进入良性循环,订货多 股份就增加,买卖酒可以赚钱,然后股票又可以得到分红,分红多那么经销商订货不就越积极吗?岂不妙哉!

合同负债估计是用来确保三年股权激励业绩!